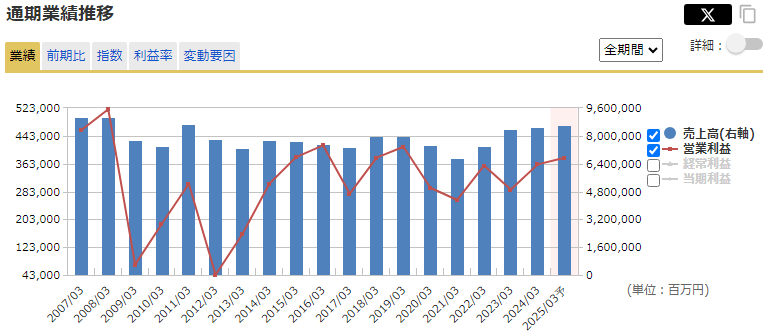

パナソニックの経営状況に深刻な懸念が生じています。過去10年間の業績推移を見ると、売上高は7兆円から8兆円台の間で停滞しており、成長が見られません。特に2020年度には新型コロナウイルスの影響で大きく落ち込み、6兆円台まで減少しました。その後、回復の兆しは見られるものの、以前の水準には戻っていません。

このような業績の停滞は、ライバル企業との対比で一層際立ちます。ソニーや日立はリーマンショック後の業績低迷を経て大きく成長を遂げ、事業構造の転換に成功しました。しかし、パナソニックはなぜこのような体たらくな状況に陥っているのでしょうか。

家電王国と呼ばれた日本企業の栄枯盛衰の中で、パナソニックの現状と課題、そして今後の展望について考えます。このような状況下で、パナソニック株は投資対象として魅力的なのでしょうか。長期的な成長戦略や事業構造の改革が見えない中、投資家はどのように判断すべきでしょうか。

出典:マネックス証券

総合家電メーカーの明暗

日本の総合家電メーカーの歴史は、栄光と試練の物語と言えるでしょう。ソニー、パナソニック、東芝、日立などの企業は、高品質な家電製品を世界中に供給することで「メイドインジャパン」のブランドを確立し、グローバル市場で圧倒的な存在感を示しました。これらの企業は日本の経済成長を牽引し、世界有数の技術力と革新性を誇る企業として認知されるまでに至りました。

しかし、21世紀に入ると、この黄金時代に陰りが見え始めます。中国、韓国、台湾などの新興国メーカーが急速に台頭し、コスト競争力と技術力の向上により、日本企業の優位性が徐々に侵食されていきました。2000年代初頭から、この傾向は顕著になり始め、日本の家電メーカーは厳しい国際競争にさらされることとなりました。

そして2008年、世界を襲ったリーマンショックは、この苦境に追い打ちをかけることとなります。急激な需要の縮小と為替変動により、多くの日本の総合家電メーカーは巨額の赤字を計上し、経営の根幹を揺るがす危機に直面しました。この出来事は、日本の家電産業の構造的な脆弱性を浮き彫りにし、各企業に抜本的な改革を迫ることとなったのです。

リーマンショック後の激動の時代を経て、日本の総合家電メーカー各社の明暗が分かれることとなりました。その中で、戦略的な転換に成功した企業が際立つ成長を遂げています。

「勝ち組」の日立、ソニー

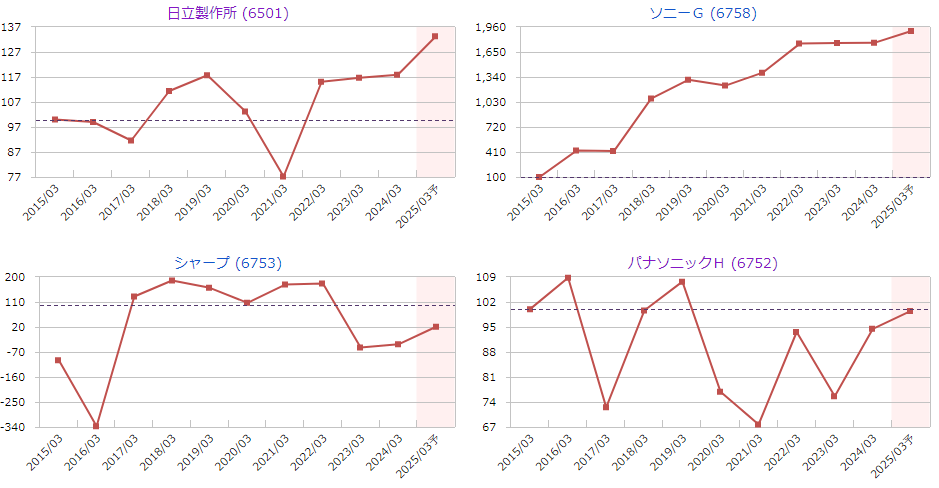

日立製作所は、その代表格と言えるでしょう。同社は家電事業から撤退し、社会インフラやITソリューションなどのBtoB事業に経営資源を集中させる大胆な戦略転換を実行しました。2022年には米国のデジタル技術企業GlobalLogicを約1兆円で買収し、デジタルトランスフォーメーション(DX)分野での競争力を大幅に強化しています。この結果、日立の株価は過去10年で約5倍に上昇し、時価総額は14兆円を超える規模にまで成長しました。

一方、ソニーグループは、かつての主力だったテレビやオーディオ機器などの家電事業の比重を下げ、ゲーム、映画、音楽といったエンターテインメント事業を中心とする企業へと劇的な変貌を遂げました。特にPlayStationブランドを軸としたゲーム事業は、ハードウェアとコンテンツの両面で圧倒的な競争力を持ち、安定した高収益をもたらしています。加えて、イメージセンサー事業でも世界トップシェアを維持し、多角的な事業ポートフォリオを構築しています。この結果、ソニーの時価総額は約15兆円に達し、日本を代表する企業の一つとしての地位を確立しています。

これらの企業は、従来の事業モデルにとらわれず、時代の変化を敏感に捉え、大胆な改革を実行することで、グローバル市場での競争力を維持・強化することに成功したのです。

「負け組」のシャープ、東芝

一方で、戦略転換に苦戦し、厳しい状況に直面している企業もあります。シャープと東芝は、かつての日本を代表する電機メーカーでしたが、現在は大きな転換点に立たされています。

シャープの場合、液晶パネル事業への巨額投資が裏目に出ました。世界最大規模の液晶工場への投資は、予想を上回る市場価格の下落と需要の低迷により、同社の財務基盤を著しく悪化させました。2016年には台湾の鴻海(ホンハイ)精密工業に買収され、日本の代表的企業の一つが外資系企業の傘下に入るという衝撃的な結末を迎えました。買収後は徹底的なコスト削減と事業再編により一時的な業績回復を見せましたが、持続的な成長軌道に乗せるには至っていません。

東芝の状況はさらに深刻です。長年培われた縦割り組織文化と各事業部門間の過度な競争が、経営の透明性と健全性を損なう結果となりました。2015年に明らかになった「チャレンジ」と呼ばれる組織的な会計不正は、同社の信頼を根底から揺るがし、上場廃止の危機にまで発展しました。この危機を乗り越えるため、東芝は将来性のあった医療機器事業(現キヤノンメディカルシステムズ)や花形だった半導体事業(現キオクシア)を売却。さらに2021年には3社に分社化する計画を発表しましたが、株主の反対により頓挫。結局、2023年に上場廃止となり、130年以上の歴史を持つ名門企業は、ファンドの傘下で再建を目指すこととなりました。

これらの事例は、急速に変化するグローバル市場において、過去の成功体験にとらわれず、時代の要請に応じた大胆な経営改革の必要性を如実に示しています。同時に、コーポレートガバナンスの重要性と、持続可能な成長戦略の構築が、現代の企業経営にとっていかに重要であるかを物語っています。

出典:マネックス証券(2015年3月期を100として指数化した営業利益)

「危機的な状況」を本当に感じているか?

パナソニックの現状を分析すると、明確な成長戦略の欠如と組織改革の遅れが浮き彫りになります。同社は従来の家電事業に加え、自動車関連技術やテスラ向けの車載用リチウムイオン電池など、新たな事業分野に進出を図っています。しかし、これらの取り組みは表面的な変化に留まっており、根本的な経営構造の転換には至っていないように見受けられます。

特に懸念されるのは、依然として強固なセクショナリズムの存在です。各事業部門の独立性が強く、全社的な戦略の一貫性や相乗効果が見えにくい状況です。これは投資家にとって企業価値を正確に評価することを困難にしています。

経営陣は収益性重視の姿勢を打ち出していますが、実際の事業ポートフォリオの最適化は進んでいないように見えます。多岐にわたる事業領域の中で、どの事業を成長させ、どの事業を縮小または撤退するのか、明確な方針が示されていません。

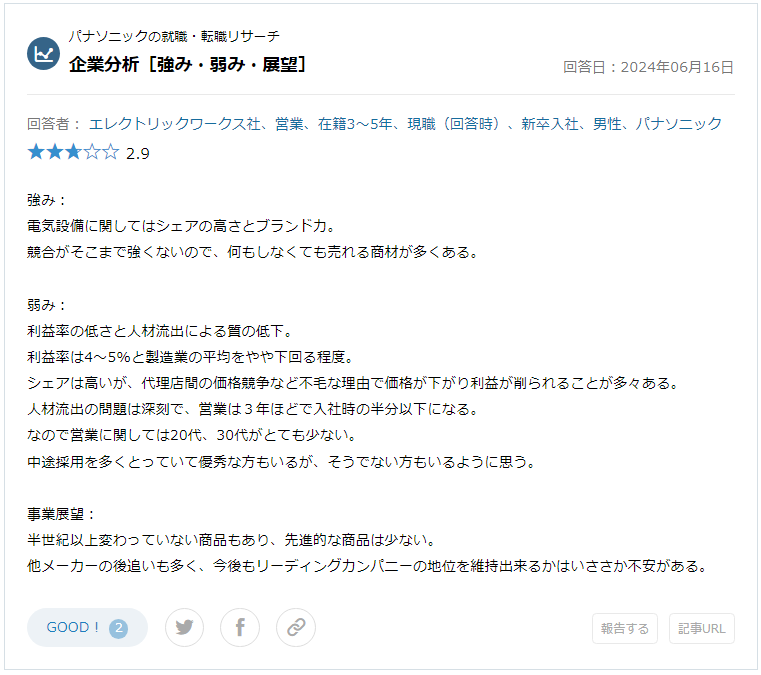

さらに憂慮すべきは、若手人材の流出傾向です。転職サイトの口コミ情報によると、将来性への不安から若手社員の離職が増加しているとの指摘があります。これは長期的な企業競争力の維持に深刻な影響を及ぼす可能性があります。

出典:Openwork

一方で、パナソニックは赤字に陥っているわけではなく、一定の収益力は維持しています。しかし、この状況が逆に危機感の欠如につながっている可能性があります。CEOが危機的状況を訴えているにもかかわらず、全社的な改革の機運が高まっているとは言い難い状況です。(参考:パナソニックHDはなぜ“危機的状況”なのか、楠見氏が語るその理由)

2022年4月に持株会社制へ移行し、事業会社の自主責任経営を掲げていますが、この組織改革が実質的な変革につながるかは未知数です。真の意味での事業構造の転換と、グローバル競争力の強化に向けた本格的な改革が実行できるか否かが、パナソニックの将来を左右する重要な岐路となっています。

不安定な「車載電池」

パナソニックの将来戦略において、テスラ向け車載電池事業は重要な柱として位置付けられています。しかし、この分野での展望は決して楽観視できるものではありません。

まず、競争環境の激化が挙げられます。特に中国のCATL(寧徳時代新能源科技)は、急速な技術革新と生産能力の拡大により、グローバル市場でのシェアを急速に拡大しています。CATLの2023年の世界シェアは36.8%に達し、パナソニックの6.4%を大きく引き離しています。

さらに、パナソニックの車載電池事業の収益性は、特定の要因に大きく依存しています。その一つがテスラとの関係です。テスラは自社での電池生産を増やしており、パナソニックへの依存度を徐々に下げる可能性があります。また、2022年に施行された米国のインフレ抑制法(IRA)による補助金制度が、パナソニックの収益を下支えしている面は否定できません。

こうした状況は、パナソニックの車載電池事業が外部要因に左右されやすい、脆弱な構造にあることを示唆しています。テスラの事業戦略の変更や、米国の政策変更といった要因によって、事業の収益性が大きく変動するリスクがあります。

したがって、パナソニックにとっては、特定の顧客や政策に過度に依存しない、より強固で多様な事業基盤の構築が急務となっています。技術革新を加速させ、新規顧客の開拓や用途の多様化を進めるとともに、コスト競争力の強化も不可欠です。車載電池事業を真の成長エンジンとするためには、これらの課題に対する戦略的かつ迅速な対応が求められているのです。

「買おう」とはなりにくい…

投資家の観点からパナソニックの現状を評価すると、同社への投資には慎重にならざるを得ません。

過去10年間の業績推移を見ると、業績は停滞し、株価推移も市場平均を大きく下回っています。さらに、PBR(株価純資産倍率)は1倍を割り込む水準で推移しており、市場が同社の将来性に懐疑的な見方をしていることを示唆しています。

成長戦略の面でも、明確な方向性が見えないのが現状です。車載電池事業に注力する姿勢は見られますが、競争激化や特定顧客への依存など、リスク要因も多く存在します。従来の家電事業においても、イノベーションの停滞や収益性の低さが指摘されています。

さらに、組織構造の問題も深刻です。2022年4月に導入された持株会社制は、各事業の自主性を高めることを目的としていますが、同時にグループ全体としての一貫した戦略の実行を困難にする可能性もあります。また、人材流出の問題も無視できません。優秀な若手社員の離職は、長期的な競争力の維持に大きな影響を与える可能性があります。

これらの要因を総合的に判断すると、現時点でのパナソニックへの投資は期待値が小さいと言わざるを得ません。同社が抜本的な改革を実行し、明確な成長戦略を示すまでは、投資家としては様子見の姿勢を取るのが賢明でしょう。パナソニックには長年培ってきた技術力とブランド力という強みがありますが、これらを活かした事業構造の転換と、持続可能な成長モデルの構築が急務となっています。

今後、経営陣がこれらの課題にどのように取り組み、具体的な成果を示していくかを注視する必要があります。真の意味での構造改革と成長戦略の明確化が見られるまでは、投資判断を保留するのが適切だと考えられます。

出典:Google

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

パナソニックはユーザーが何を求めているかが基本だと思います。

経営陣が変わり自分のそん度に走るようになり今の現状があると思います。社会は何を求め必要としているのかもう一度考えた方がいいです。