中外製薬は、米国の製薬大手イーライリリーと提携し、経口の肥満治療薬「飲む肥満薬」の開発を進めています。この革新的な医薬品は、従来の注射薬を置き換える可能性を秘めており、慢性疾患の治療に新たなアプローチを提供するものです。特に、肥満や糖尿病患者にとって、経口薬という使いやすい選択肢が登場することは、医療現場での利便性向上や患者の負担軽減に大きく寄与すると期待されています。

この背景には、中外製薬の強力な研究開発力が大きく関わっています。同社は、スイスの製薬大手ロシュとの提携を活用し、抗体医薬品を中心とした革新技術を次々と生み出してきました。今回の「飲む肥満薬」の開発もその延長線上にあり、世界中の投資家や医療関係者から注目を集めています。また、こうした医薬品の開発が進む中、中外製薬の株価は急成長を遂げ、株価は過去最高値水準にあります。

出典:

株価がこれほどまでに上昇した理由は、単なる個別の医薬品開発だけでなく、中外製薬の長期的な成長戦略にもあります。ロシュとの戦略的提携を通じて、グローバル展開が進み、同時に国内外での医薬品市場シェアを拡大しています。

このように、肥満治療薬の開発だけでなく、強力な技術基盤と市場展開力に支えられた中外製薬の成長ストーリーは、投資家にとって非常に魅力的です。今後も同社の動向に注目が集まることは間違いありません。中外製薬の成長性について詳しく知りたい方は是非記事を読みください!

株式市場で話題沸騰の「肥満薬」とは?

ロシュとの提携により業績は急拡大

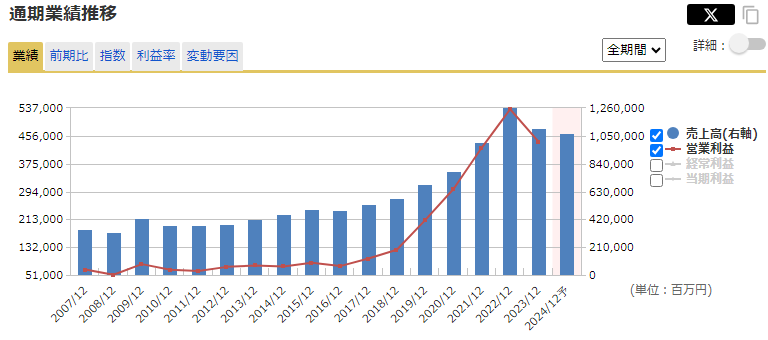

中外製薬は、スイスの製薬大手ロシュとの戦略的提携により、研究開発力、販売力、そして人材開発力が大幅に強化され、業績が大きく伸びてきました。

業績推移グラフからも明らかに、特に2020年以降、売上高および営業利益が急速に増加していることが確認できます。これは、ロシュからの支援を受け、グローバル市場における展開力を高めたことが大きな要因です。

出典:マネックス証券

ロシュとの提携により、最先端の医薬品開発技術やグローバルなネットワークが中外製薬に提供され、抗体医薬品や中分子医薬品の分野での研究開発が加速しました。この技術力の強化により、革新的な新薬が次々と市場に投入され、その結果として業績が著しく成長しています。また、ロシュの世界的な販売網を活用することで、これらの新薬は日本国内だけでなく、海外市場でも大きな成功を収めています。

さらに、同社は人材開発にも力を入れており、特に研究職や営業職の社員が実力を発揮しやすい環境が整えられています。転職サイトの口コミからも、中外製薬はロシュとの提携により実力主義の文化が浸透し、努力が報われるシステムが確立されていることがうかがえます。

出典:Openwork

ロシュとの提携がもたらしたこれらの効果により、中外製薬は今後も革新的な医薬品の開発を続け、国内外でさらなる成長が期待されます。

中外製薬のリスクとは?

中外製薬の成長には多くの期待が寄せられていますが、同時にリスクも存在します。

特に、新薬開発には莫大な資金と時間が必要であり、成功する可能性が必ずしも高くない点は、全ての製薬会社に共通するリスクです。臨床試験の段階で失敗すれば、膨大な投資が回収できず、株価や業績に悪影響を及ぼす可能性があります。これは中外製薬も例外ではありません。

しかし、その中でも中外製薬は強力な研究開発力を武器に、他の国内製薬会社を凌駕しつつあります。ロシュとの提携を活用し、抗体医薬品や中分子医薬品の分野での技術力は非常に高く評価されており、AIを活用した開発プロセスの効率化など、リスクを最小限に抑えるための取り組みが進められています。

このような研究基盤が、同社の新薬開発における成功率を他社よりも高めている要因と言えるでしょう。

中外製薬は経営指標のいくつかにおいてライバル企業を大きく上回っています。特に、ROE(株主資本利益率)では21.34%と、他社の第一三共製薬(12.81%)、アステラス製薬(1.10%)、武田薬品(2.11%)を大きく上回っており、株主資本に対する収益性が非常に高いことが示されています。これは、資本効率を高めつつ、収益をしっかりと上げていることを意味します。

ROA(総資産利益率)やROIC(投下資本利益率)でも同様の傾向が見られ、中外製薬は資産や投下資本を効果的に活用し、高い利益率を実現していることがわかります。これにより、投資家にとっては収益性の高い企業として評価される要因となっています。

出典:マネックス証券

株価は割高か?

中外製薬のPERは、前期実績値に対して30倍超、またPBRは6倍を超え一見割高に見えます。

しかしながら、キャッシュフローを基準としたEV/EBITDA倍率(企業価値/EBITDA倍率)は22.2倍と、他社と比較して大きく異なるわけではなく、アステラス製薬(21.3倍)と同程度の水準にあります。これにより、中外製薬は高い収益性を持ちながらも、割高感があまりなく、投資家にとって魅力的なバリュエーションを維持していると言えます。

本当に良い企業は、その成長力により長期的には高いバリエーション水準もものともせず、株価を伸ばし続けます。中外製薬が今後も素晴らしい新薬を開発し、強みを維持し続けられるとしたら、今からでも十分株価を伸ばす余地があると言えるでしょう。「飲む肥満薬」を含め、今後も同社の経営から目が離せません!

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す