2024年9月12日、スキマバイトサービス「タイミー」を運営する株式会社タイミーが上場後初となる四半期決算を発表しました。注目を集めていた同社の株価は、決算発表後に大きく下落。現在は決算発表前から30%近く下がった水準にあります。

出典:Yahoo!ファイナンス

タイミーは2024年7月の上場前から多くのメディアにも取り上げられ、多くの投資家から熱い視線を浴びてきました。特に、若き創業者である小川嶺CEO(26歳)のビジョンや、急成長を続ける業績に期待が集まっています。

今がタイミー株を買う好機なのか、それともさらなる下落リスクがあるのか。スキマバイト市場の拡大や、タイミーの独自のビジネスモデルに期待を寄せる声も根強くある中で、高成長を続けるタイミーの株式は、果たして長期的な買いなのか、それとも慎重に見極めるべきなのか。その答えを探っていきましょう。

タイミーはどんな会社?社長の経歴は?

タイミーは、2017年8月に設立された「スキマバイトサービス」を提供する企業です。同社の主力サービス「タイミー」は、「働きたい時間」と「働いてほしい時間」をマッチングするプラットフォームで、従来の求人サイトや人材派遣とは異なるアプローチを取っています。

タイミーの特徴は、1日単位の直接雇用契約を可能にし、履歴書なし・面接なしで即時にマッチングを行う点です。また、勤務終了後にワーカーへの賃金を即日払いする仕組みも備えています。これにより、短時間や不定期な労働を希望するワーカーと、一時的な人手不足に悩む企業のニーズを効率的に結びつけています。

出典:タイミーホームページ

創業者であり代表取締役を務める小川嶺氏は、1997年生まれの若手経営者です。小川氏は、自身の単発アルバイト経験から感じたフラストレーションを解消するためにタイミーを構想しました。「一人ひとりの時間を豊かに」というビジョンのもと、新しい「はたらく」インフラの構築を目指しています。

経営陣には、元三菱UFJ銀行出身の八木智昭氏(取締役CFO)や、元DeNA共同創業者の渡辺雅之氏(社外取締役)など、金融や IT 業界での豊富な経験を持つメンバーが名を連ねています。

タイミーは設立から急速に成長を遂げ、2024年7月末時点で登録ワーカー数が860万人、登録クライアント事業所数が28.6万拠点を突破しています。主に物流、飲食、小売業界でのニーズが高く、今後は介護や保育など他業種への展開も視野に入れています。

小川社長は Forbes Japan の「日本の起業家ランキング2024」で2位に選出されるなど、注目を集めています。同社は「はたらく」領域でのパラダイムシフトを目指し、労働力不足や多様な働き方のニーズに応える新たなソリューションとして、今後も成長が期待されています。

業績推移と時代背景

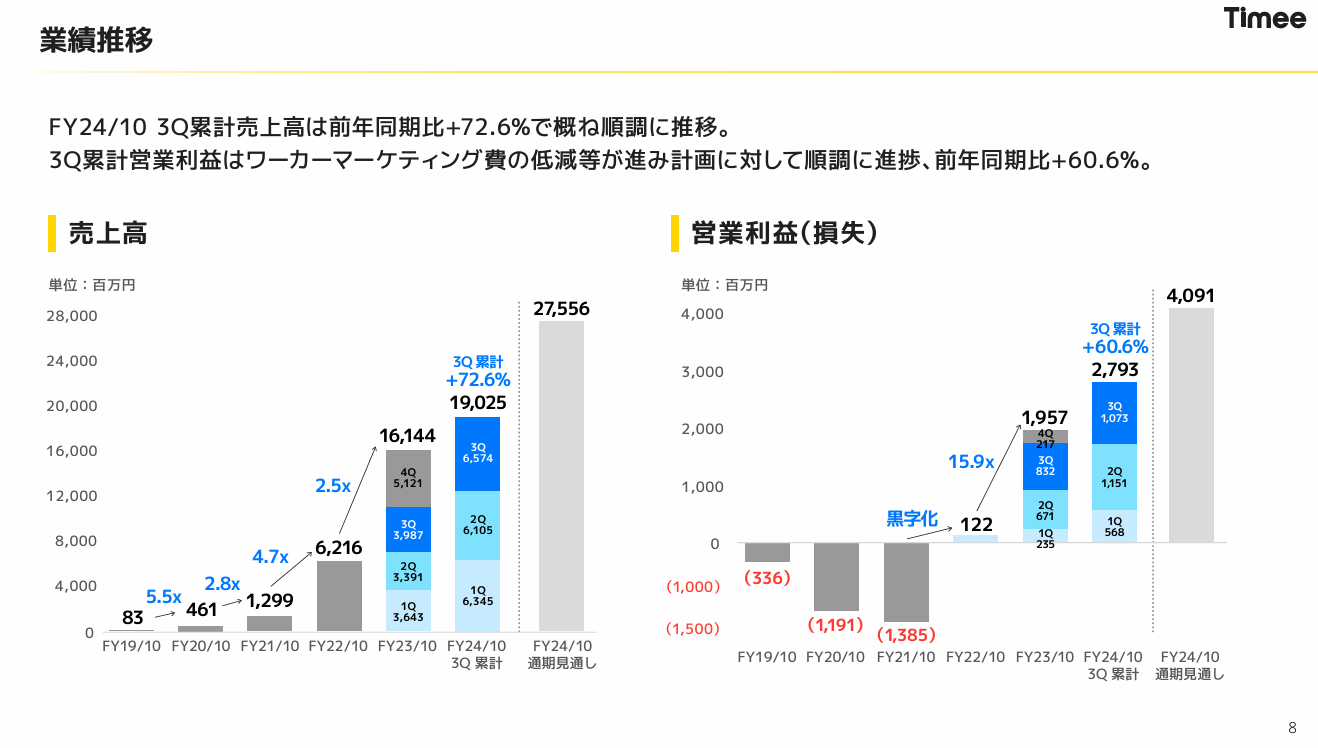

タイミーの業績は、創業以来急速に成長を続けています。決算説明資料によると、売上高は2019年10月期の0.8億円から、2023年10月期には161億円へと飛躍的に増加しています。特筆すべきは、この急成長の中で早期に黒字化を達成し、利益を伴った成長を実現している点です。

2023年10月期の営業利益は19億円、当期純利益は18億円を計上しており、売上高営業利益率は12.1%と高水準を維持しています。多くのスタートアップ企業が赤字体質のまま上場するなか、タイミーが黒字を実現しながら成長していることは、同社のビジネスモデルの健全性と経営陣の手腕を示しています。

出典:2024年10月期第3四半期決算説明資料

タイミーの成長を支える主な要因として、以下のような背景が挙げられます。

- 深刻な労働力不足:日本の生産年齢人口は減少傾向にあり、多くの業界で人材確保が課題となっています。タイミーのサービスは、この問題に対する効果的なソリューションとなっています。

- 働き方の多様化:正社員以外の働き方を選択する人が増加しており、柔軟な勤務形態へのニーズが高まっています。タイミーは、この潜在的な労働力を効率的に活用する手段を提供しています。

- デジタル化の進展:スマートフォンの普及により、タイミーのようなモバイルアプリを通じた求人・求職活動が一般化しています。

- コロナ禍の影響:パンデミックにより、多くの企業が柔軟な人材配置を求めるようになり、タイミーのサービス需要が増加しました。

- 即時性へのニーズ:現代社会では、即時的なサービスや即時払いへの要望が高まっており、タイミーのビジネスモデルはこれに適合しています。

タイミーの流通総額(ワーカーに支払われる賃金報酬等の合計額)は、2023年10月期で545億円に達し、前年同期比で160.7%増加しています。また、登録ワーカー数や登録クライアント事業所数も順調に拡大しており、プラットフォームとしての価値が高まっていることがうかがえます。

タイミーの成長は、日本社会が直面する労働市場の構造的な課題と、テクノロジーの進化がもたらした新しい働き方のニーズが交差する地点で生まれたものと言えます。同社のサービスは、企業の人材需要の変動に柔軟に対応しつつ、個人の多様な就労ニーズも満たすという、まさに時代が求めるソリューションとなっています。

タイミーの強みとは?

タイミーの強みは、スキマバイト市場における先駆者としての地位を確立し、大規模なユーザーベースを構築したことにあります。AIを活用した即時マッチングシステムにより、クライアントとワーカーのニーズを迅速かつ効率的に結びつけています。

また、累積1,860万件以上のレビューデータを保有し、これを活用してサービスの質を継続的に向上させています。

高いリピート率も特筆すべき強みで、62%のワーカーが同じ職場で再度勤務するなど、顧客満足度の高さを示しています。1日単位の直接雇用を可能にすることで、企業の人材ニーズに柔軟に対応できる点や、勤務後の即日払いシステムによりワーカーの満足度を高めている点も、タイミーの競争力を支えています。

さらに、業界別の専任チームによる専門的なコンサルティングにより、クライアントの課題解決に深く貢献していることも、同社の強みとして挙げられます。

これらの総合的な強みにより、タイミーは競合他社との差別化を図り、市場でのリーディングポジションを維持し続けています。

好調な決算でも株価が下がったのはなぜ?

タイミーの2024年10月期第3四半期累計期間の業績は、売上高が前年同期比72.6%増、営業利益が同60.6%増と、極めて高い成長率を達成しました。通常であれば、このような驚異的な成長率は市場から高く評価され、株価の上昇につながるはずです。

しかし、タイミーの場合、この印象的な業績発表後も株価が下落したという事実は、同社に対する市場の期待がいかに高いかを如実に物語っています。タイミーのPERは60倍を超える水準にあります。これは、タイミーの株価にすでに極めて高い成長期待が織り込まれていることを示しています。

また、第3四半期単体での売上高成長率は64.9%と、累計の数値を下回りました。これを成長率が「鈍化した」と見た投資家も少なくないでしょう。

つまり、タイミーは単に高い成長を達成するだけでは不十分で、市場の期待を上回る「驚きの成長」を示し続けなければならない状況にあるのです。

タイミーが抱える懸念点

タイミーは高い成長性を示していますが、同時にいくつかの重要なリスクや懸念点も存在します。これらの課題に対する同社の対応が、今後の持続的な成長と株価パフォーマンスを左右する可能性があります。

第一の懸念点は、競合他社の続々とした市場参入です。タイミーが切り開いたスキマバイト市場の潜在性が認識されるにつれ、メルカリやリクルートなどの大手企業も類似サービスを展開し始めています。これにより、ワーカーやクライアントの獲得競争が激化し、タイミーの市場シェアや収益性が圧迫される可能性があります。

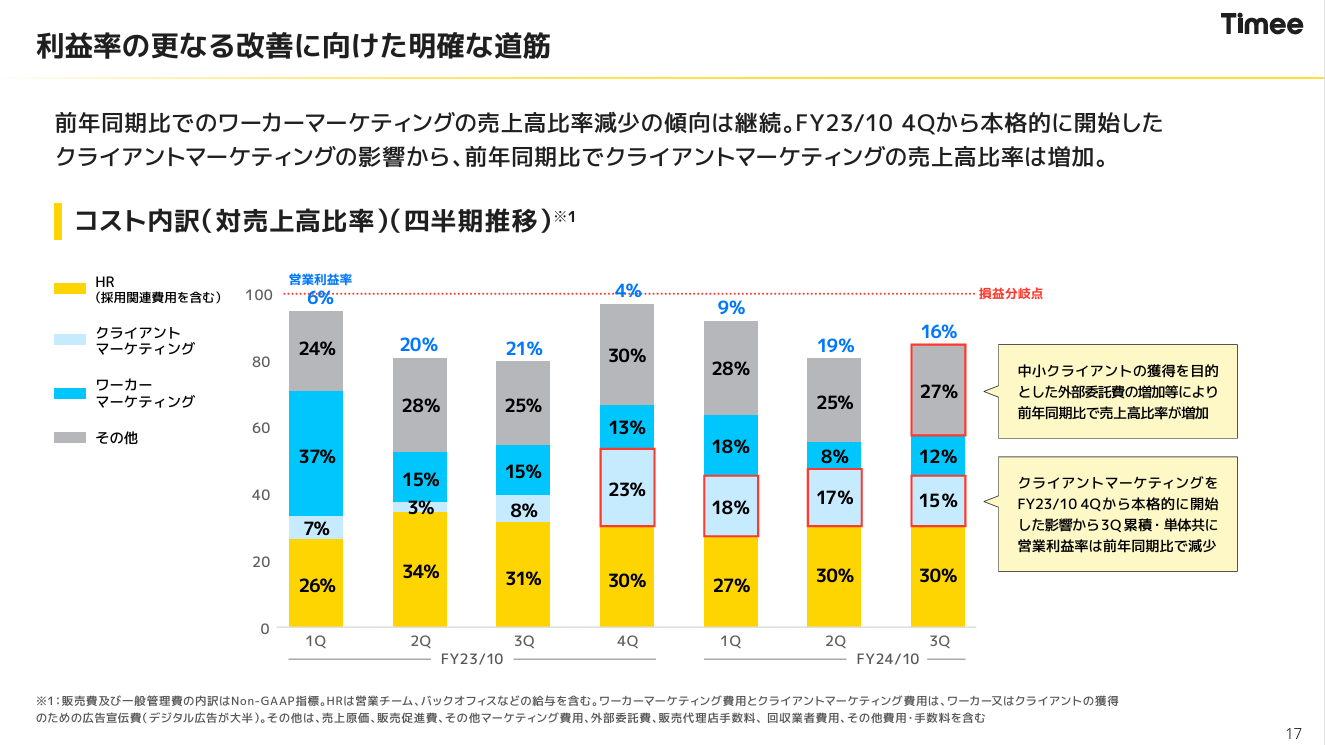

第二の懸念点は、高い成長性の維持と広告宣伝費のバランスです。タイミーは現在、積極的なマーケティング投資を行い、急速な成長を実現しています。しかし、この戦略は短期的には利益率を圧迫する可能性があります。一方で、成長速度を緩め利益を優先すれば、高いPERを支える成長期待に応えられなくなる恐れがあります。特に上場前後の成長は、巨額の広告宣伝費の投入によるところが大きいと考えられ、単純に目先の成長が続くと考えるのは早計かもしれません。

出典:2024年10月期第3四半期決算説明資料

第三の懸念点は、長期的なワーカーの確保です。タイミーのビジネスモデルは、十分な数の質の高いワーカーを継続的に確保できるかどうかに大きく依存しています。労働市場の変化や競合他社の台頭により、ワーカーの獲得・維持が困難になる可能性があります。また、一時的な仕事を提供するプラットフォームとしての性質上、ワーカーの定着率向上が課題となる可能性もあります。タイミーは、ワーカー向けの魅力的な条件や機能の提供、キャリア支援など、長期的にワーカーを惹きつける戦略を展開する必要があります。

これらの懸念点に加えて、労働関連法規制の変更や、経済状況の変化によるクライアント企業の人材需要の変動なども、タイミーの事業に影響を与える可能性があります。いずれのリスクも、投資家にとっては注目すべき点と言えるでしょう。

タイミーの成長余地

タイミーの今後の成長戦略は、既存のスキマバイト市場の拡大と新たな事業領域への展開を軸に展開されています。

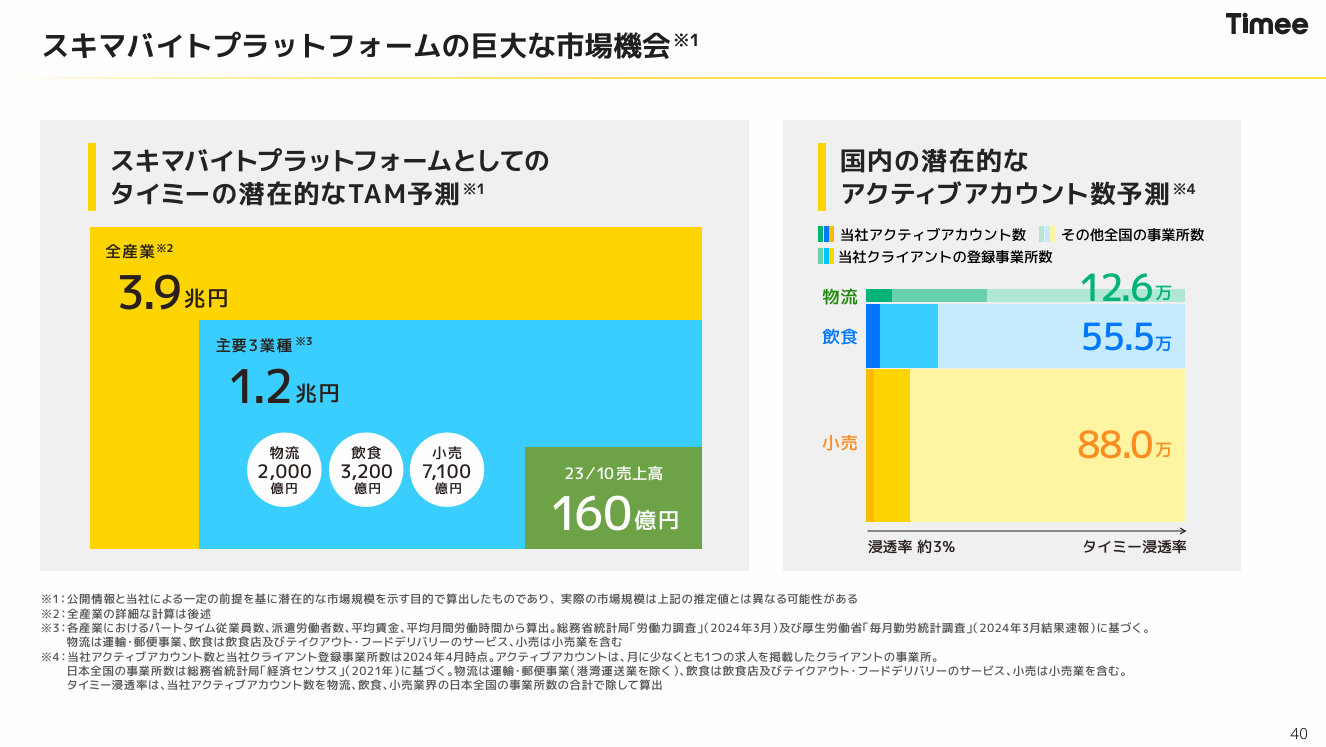

まず、スキマバイト市場については、まだ大きな成長の余地があると考えられています。タイミーの決算説明資料によると、スキマバイトプラットフォームの潜在的な市場規模は約3.9兆円と推定されており、現在のタイミーの売上高はその一部に過ぎません。特に、物流、飲食、小売以外の業界への展開や、地方都市での市場開拓に注力することで、更なる成長を目指しています。

出典:2024年10月期第3四半期決算説明資料

また、既存のクライアントとの取引拡大にも力を入れています。同一クライアント内での利用事業所数の増加や、1事業所あたりの募集人数の増加を通じて、顧客単価の向上を図っています。

新たな事業展開としては、ホテル・旅館業や介護・保育業界など、深刻な人手不足に悩む他業種への進出を計画しています。これらの業界特有のニーズに対応したサービス開発を進めることで、新たな成長機会を創出しようとしています。

さらに、長期的な戦略として、蓄積されたデータを活用した新サービスの開発も視野に入れています。例えば、ワーカー向けのフィンテックサービス(決済、貸付、資産運用など)や、クライアント向けのHRテックソリューション(採用代行、業務プロセス委託など)の可能性が示唆されています。

もっとも、同様のビジネスモデルは競合他社においても採用可能なものであり、そこで圧倒的な力を発揮するには相当な努力が必要となることは言うまでもないでしょう。

タイミーへの投資判断は?

タイミーは、スキマバイト市場で急速な成長を遂げており、その革新的なビジネスモデルと市場ポテンシャルから、今後も高い成長が期待されています。しかし、同社の現在のPERが60倍を超えるという事実は、市場が極めて高い期待をかけていることを示しており、この期待に応え続けることは容易ではありません。

大手企業の相次ぐ市場参入は、タイミーの競争環境を厳しくする可能性があります。また、売上高やシェアを拡大するための積極的な広告宣伝費の投入は、短期的には利益確保の障害となる可能性もあります。

投資家の視点から見ると、タイミーが長期的に成長を続け、現在の高い期待を上回る可能性を完全に否定することはできません。しかし、現時点での投資は「いばらの道」となる可能性があることを認識する必要があります。

タイミーへの投資を検討する際は、以下の点に留意することをお勧めします。

- 現在の株価に織り込まれている高い期待を十分に理解すること。

- 競合他社の参入、広告費用の増大、労働市場の変化など、タイミーが直面する潜在的なリスクを認識すること。

- 自身のリスク許容度の範囲内で投資を行うこと。

- 株価が落ち着き、より魅力的な投資機会が訪れるまで待つことも一つの選択肢として考慮すること。

タイミーは確かに魅力的な成長企業ですが、高いバリュエーションゆえに、慎重な投資判断が求められます。長期的な成長ポテンシャルとリスクを冷静に評価し、自身の投資戦略に合致するかどうかを十分に検討した上で、投資決定を行うことが大切です。皆さんもぜひ、自らの頭で考えてみてください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す