今回は当社アナリストの元村さんに、半導体製造装置のディスコについて解説してただきます。

ディスコは半導体銘柄として投資家からも人気が高いですが、事業の中身については詳しく知らないという方も多いかと思いますのでぜひお読みください。

「切る」「削る」「磨く」

栫井:まず、ディスコとはどんな銘柄なのですか?

元村:ディスコは半導体の製造装置を手掛ける会社です。「切る」「削る」「磨く」の3つをコア技術として持っています。半導体の製造工程の中でこの3つに関しては右に出るものはいないという強みを持っています。

ウエハを緻密に正確に切り分けたり、薄く削ったりする工程を担っています。

今のスマートフォンがこれだけ高性能でかつコンパクトにまとまっているのはディスコがチップを小さく切ったり削ったりしているおかげと言っても過言ではありません。

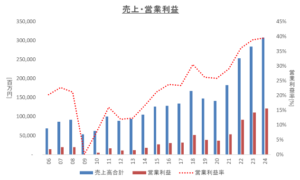

業績の推移はこのようになっていて、2021年以降に急速に売上や収益性が高まってきています。

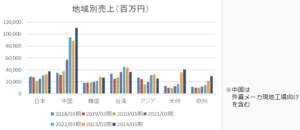

地域別で見ると、中国での売上比率が急速に伸びています。その他では半導体を製造している韓国や台湾、米国、欧州と、最近工場ができている所で続々と需要が増えています。

栫井:どこも伸びていますがボリュームが大きいのはやはり中国ということですね。

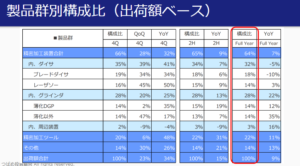

元村:製品別の構成比を見ると、いわゆる半導体製造装置が売上比率としては64%くらいあります。そのうち、ダイサ(製品を切る装置)が32%、グラインダ(薄く削る装置)が28%くらいとなっていて、このダイサとグラインダが代表的な製品であると言えるでしょう。

中国の売上の中身

元村:なぜ2021年以降(特に中国で)売上が増えているのかということについて説明します。

ディスコの顧客企業としては、OSAT、電子部品メーカー、メーカー・ファウンドリということになります。

OSAT…半導体を最終的な製品に組み上げたり、テストをする企業(ASEやAmkorなど)

OSATは中国に工場を置いているケースが多く、OSAT向けにディスコの製造装置を多く納品していて、それが全体の4~5割と言われています。

栫井:私はTSMCやIntelに納品しているものだと思っていましたが、それがメインではなくて最終的にカットして組み上げる企業に納めているということですね。

元村:そうですね、全部ではないですがメインとなるところはこのOSATと呼ばれる企業群になります。電子部品メーカーやファウンドリでももちろんチップを切ったり削ったりする工程があるので顧客となりますが、現状のメイン顧客はOSATです。ここの工場が中国にけっこうあるので中国の売上比率が伸びてきているという背景があります。

栫井:ということは、必ずしも中国の半導体メーカーに納めているというわけではなく、組み立て工場が中国にあるから中国での売上が大きくなっているということですね。

元村:中国が国策的に半導体への投資を進めている影響もありますが、外資メーカーの中国工場向けという部分も大きいです。

栫井:そこで作られたものは必ずしも中国で使われているだけではなく、そこから世界中に売られているということですね。

元村:そういうことですね。

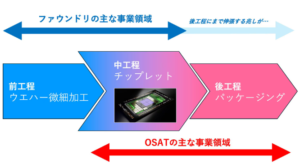

”中工程”が追い風に

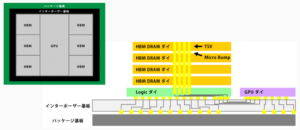

元村:半導体の工程には、半導体のウエハに回路を照射する工程(前工程)と、回路が照射されたものを最終的にパッケージする工程(後工程)があり、OSATは主に後工程を担っています。

前工程と後工程では求められる技術が全く違うものなので、これまでは前工程と後工程で担う企業が分かれていました。しかし、半導体を微細化して性能を上げていくことがこれ以上は難しくなってきたので、「中工程(チップレット)」というものが注目されています。半導体の回路自体を小さくするのではなく、いくつかの小さいチップを組み合わせて1つの高性能な半導体に仕上げるという技術です。中工程には前工程と後工程のどちらの技術も必要で、ここを磨けば優位性が持てるということで、TSMCやIntel、Samsungといった半導体メーカーが力を入れてきて、OSATが得意としていた領域を奪おうとしています。組み合わせるという工程の中では、「切る」「削る」という技術がものすごく重要となるので、ディスコの技術が注目されています。

栫井:平面上で小さくすることがこれ以上は難しくなって上に積み上げるようになって、それには当然それに応じた切り方、削り方があるということですね。

元村:その代表的な製品が「GPU」となりますが、GPUの駆動に欠かせないものとして「HBM」という特殊なメモリがあります。

大容量の画像データを高速で処理するのがGPUで、そのGPUの処理を実現するのがHBMです。AI半導体を横から見ると、チップが縦に積み上がっていて、そのためには一つ一つを薄く平らに削る必要があり、さらに穴をあけて上下の配線を通すことになります。

栫井:AIの流れでGPUの需要がものすごく伸びていて、結果としてディスコの需要も増えているということですね。

元村:GPUはかなり小さい回路で照射されていて、これまでの後工程ではある程度不純物が混ざっても許される環境でダイサやグラインダを使っていましたが、不純物が混ざってはいけない状況で今後一層やっていかなければならないということで、ディスコの製品は他のものと比べて2倍以上の価格でも売れているということです。

栫井:より繊細な技術が要求される中で、それができるのがディスコということですね。

ライバルはいない?

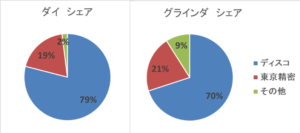

栫井:これだけ高性能のダイサやグラインダを作れる会社はディスコ以外にあるんですか?

元村:一応ライバルとしては東京精密という会社がありますが、AI半導体のような先端品で使われるダイサやグラインダは東京精密では手掛けられていないということです。

栫井:ということは、先端品の分野ではディスコがシェア100%と見ていいということですね。

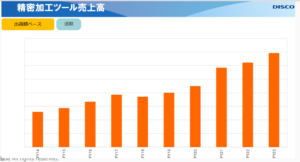

元村:それに近い状態だと思います。装置の売上が伸びれば、精密加工ツール(=消耗品)の売上も同様に伸びてくるという好循環も生まれています。

元村:今後、AI半導体の需要が続くのであれば、ディスコのダイサやグラインダの需要も高まっていくと思われます。なおかつメーカーやファウンドリが「中工程」の技術の覇権を取ろうとすれば、そのあたりがメインの顧客となる可能性もあり、長期的な見通しはかなり明るいと思います。

栫井:OSATの方が強くなろうと、TSMCやIntelが強くなろうと、結局ダイシングやグラインドの技術は必要になってくるから、いずれにしてもディスコの技術は重宝され続けるということですね。

元村:そうですね、やはり「切る」「削る」「磨く」の技術でディスコの右に出るものはいないので、ディスコを頼る状況は続くと思います。

リスクはある?

栫井:良いことばかりに見えますが、リスクはあるのでしょうか?

元村:やはりリスクもあります。

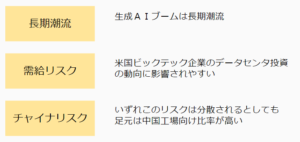

長期潮流もある中で、需給のリスクもあると思います。主にGAFAMなどがデータセンターに投資していますが、ここが設備投資を鈍化させたりすると、AI半導体やGPUとそれに付随する特殊メモリなどの需要が落ちてしまう可能性があります。そういう傾向が見えてくると、半導体メーカーやOSATも設備投資を足踏みすることも考えられます。特定の市場に依存している感じはあります。

栫井:短・中期的には急に需要が無くなるリスクを抱えているということですね。

元村:本当にこのまま右肩上がりの需要が続くのかという懸念はやはりありますね。

もう一つはチャイナリスクですね。もちろん中国の現地企業以外の企業もありますが、中国が地政学リスクを元に半導体のサプライチェーンを中国で完結させていくという潮流があることは間違いないので、習近平政権の出方が変わってくると一気にストップさせてしまうという可能性もあります。

中国は家電や産業ロボットも世界中に輸出していて、そこにはそこまで先端品ではない半導体が使われていて、そのためのダイサやグラインダの需要も高まっているという側面もあります。それが中国の売上の中のどのくらいを占めているかは分からないですね。

栫井:最先端品に比べると利益率は低いでしょうけど、売上は出ている可能性はあって、利益がどのくらいかは分からないということですね。

元村:そうですね。

栫井:あと考えられるリスクとして為替があるかと思います。円高に振れると一時的に利益が減ってしまうということはあるかと思います。売上が伸びてきたのも円安によって嵩増しされている部分もあるかと。

元村:そうですね。ディスコにもそういったリスクが内在しているということです。

今は割安なのか?

栫井:ではこれらを踏まえて株価を見てみましょう。

出典:Google

2023年から株価が大きく上がってきて、1万円くらいのところから一時は7万円近くまでいった中で今は36,000円となっていますが、業績が悪化してきたということではないですよね。

元村:どちらかというと盛り込みすぎていた期待値が通常に戻ってきたと見るのが自然だと思います。

栫井:半導体銘柄はディスコに限らず同じような下落の仕方をしていますよね。さすがに今年前半の半導体ブームで一時的に上がりすぎていた部分はあったのかなと。とはいえ事業として悪くなってきたわけではなくて、結局はAI半導体ブームが一旦どこまで続くのかというところが目先の観点で、長期的にはおそらく需要はあるだろうというところですね。

元村:そうですね。

栫井:業績予想を出していないのでPERも出されていませんが、実質的にPERはどのくらいになるでしょうか。

元村:昨年度の着地をベースに算出するとおよそ40倍くらいだと思います。

栫井:ディスコの強さや成長性を考えると必ずしも高いとは言えない数字で、成長する企業に付けられる適正なPERといったところですね。

元村:以前の過熱ぶりからすると割安感がありますね。

栫井:高い時には80倍くらいあったということですよね。

元村:そうなりますね。

半導体関連では日本企業にも優秀で高いシェアを持った企業が多くあって、それぞれが今後も成長していくんだろうなという印象があります。株価の変動が激しいところもあるので意識する必要はありますが、成長する企業にはどこかのタイミングで投資したいと考えます。

株価の動きではなく、事業の中身で判断し、できれば長期で持ってその企業の成長を見守ってほしいと思います。

今後も長期投資に役立つ情報を発信してまいります。更新情報や有益な情報をお届けしますので、以下のボタンから無料のメールマガジンへご登録ください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す