今回は日産自動車についてです。

日産の株価は直近で大きく下げています。

ここまで下がった背景と、日産の今後について考えてみたいと思います。

激安の日産株

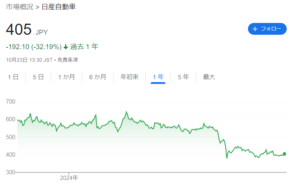

これが日産の直近1年の株価推移です。

出典:Google

1年くらい前は616円あったところから、今は400円くらいというところで、特に決算があった7月後半に大きく下がり、さらに8月5日の急落の後、戻ってこないという状況です。

ここまで下がった主な理由は業績です。

出典:日産 決算説明資料

7月25日に第1四半期の業績が発表され、利益がほとんど無くなってしまったという内容でした。

ここまで業績が悪くなった理由を端的に言うと米国です。

出典:日産 決算説明資料

米国での売上台数が減少したということもありますが、それ以上に米国で在庫がかなり溜まってしまっているということです。

在庫を捌くためには値引き販売をする必要があり、それによって利益がほとんど無くなってしまったという状況です。

自動車業界は、2020年~2022年くらいまでの間、半導体不足で自動車の生産ができない状況が続き、2023年くらいになってようやく半導体の供給が追い付いてきて、それまで供給できなかった分を供給できるようになりました。

その反動需要と、日本企業の割安解消の動きがあり、トヨタ自動車など自動車の株価は最近まで好調で推移してきました。

日産も2023年の間はトヨタやホンダと同様に株価が上がってきましたが、この1年で差をつけられてしまった状況です。

なぜ日産”だけ”?

なぜ日産だけがこれほど悪いのでしょうか。

日産の歴史を辿ると、2000年頃にカルロス・ゴーン氏がCEOに就任して、そこから様々な改革を行ってきました。

一度潰れかけた日産がルノーの支援を受けて回復を果たしましたが、その後ゴーン氏が私腹を肥やしていたことが白日に晒されて事実上追放されてしまいました。

ゴーン氏の改革は良かったのですが、その後の経営が必ずしも芳しくなかったところがあります。

高い目標を掲げるだけ掲げてあとは現場任せというのがゴーン氏のやり方で、そうなると現場としてはとにかく販売台数の目標を達成しなければならず、利益を減らしてでも販売台数を増やすということが横行しました。

一時はレンタカー会社にとにかく自動車を卸して販売台数を稼ぐようなこともやっていて、結果として日産のブランド価値はどんどん毀損していきました。

ゴーン氏が追放されてからは、経営体制を大きく変えようと動いてきました。

量を捌くのではなく、高級感のあるものを販売しようということで、電気自動車の「アリア」などを発売しました。

高級感のあるSUVで、価格も高く利益が取れそうなので日産の経営も立ち直りつつあるように思われたのですが、ふたを開けてみると今回の決算のような利益が無い状況となってしまいました。

自動車は北米でいかに売れるかどうかが会社全体の業績を左右するので、やはり北米が肝になってきます。

他社がどんどん新しいモデルを出しているのに日産は追いついておらず、さらに在庫が溜まっていてそれを捌くために利益が萎んでしまっている状況です。

そうなると、調子が良かったように見えた昨年度の業績にも疑問がわきます。

数字の上では過去最高の売上高を達成して利益も5,600億円となっていましたが、果たして本当にこれほどの実力があったのかということです。

特に昨年度は中期経営計画の最終年度で、目標達成のために販売を押し込んで数字を作ってきたということがあるのでしょうが、その中期経営計画が終わるや否やこの業績なので、疑いの目が向けられても仕方がない状況です。

電気自動車からハイブリッド車へ

自動車自体の話になりますが、今アメリカで起こっていることは、一時期テスラをはじめとするEV(電気自動車)が流行りましたが、アメリカの国土は広大で、走行距離が限られる電気自動車が本当に良いものなのかという疑問が投げかけられているのです。

二酸化炭素の排出を抑え、燃費が良いとなると、ハイブリッド車で良いのではないかということです。

電気自動車は充電が切れたらまた充電するのに時間がかかりますが、ハイブリッド車は一度の給油で長い距離を走ることができます。

ハイブリッド車で優位性があるのはトヨタなので、トヨタのハイブリッドが売れるという逆説的な状況となっています。

日産のハイブリッド車もありますが、やはりトヨタのハイブリッド車とそれ以外とでは質に差があるので日産はハイブリッド車に奪われて、”お家芸”の強みが無くなってしまっています。

逆に電気自動車で挽回できるかというと、アリアや日本のサクラ(軽自動車)は割と売れてはいますが、例えば電気自動車の本場である中国ではひたすらBYDが売れています。

電気自動車でも勝てず、ハイブリッド車でもトヨタに勝てないという、技術的な面でも厳しい状況です。

コストカットのその後

しかし、いまだにガソリン車も売れていて、日産はガソリン車では強いメーカーであることも確かなので、もしかすると販売戦略に問題があるのではないかとも思えます。

メーカーとして大事なことは、消費者の需要を見込んでそれに見合う数を生産して確実に利益を確保していくことですが、日産はこれができていないことが根本的な問題のようです。

ゴーン氏の改革で、潰れかけた日産を立て直したことも確かですが、基本的にはコストカットによるものでした。

子会社や町工場など、従来の関係をひたすら切ってコストを削り、より安いところで作ることで経営を立て直しました。

サプライヤーを切るということはコストカットの面では必要だったかもしれませんが、技術を高めていったりより良いものを作ろうとしたら、サプライヤーとの関係性を再構築する必要があったのではないでしょうか。

日産はこの四半世紀の間それができていなかったように見えます。

社内抗争に明け暮れる経営陣

トヨタは、トヨタ生産方式によって、無駄をとことん減らし、質を落とさずにコストを削って、さらに子会社や系列会社にもトヨタ生産方式を根付かせるという戦略を取ってきました。

そうやって、豊田章男会長のトップダウンの下、トヨタの根を世界中に張り巡らせてきました。

一方で日産はどうでしょうか。

最近まではグプタ氏がCEOを務めていましたが、グプタ氏の自宅に日産の内田社長が監視カメラを設置していたという報道がありました。

出典:ロイター通信

つまり、社内抗争です。

結果的に、社内でのグプタ氏のセクハラ疑惑なども持ち上がり、グプタ氏は辞めています。

本来手をつけるべき事業の方よりも社内抗争に明け暮れているように外部からは見えてしまいます。

社内抗争に明け暮れて完全にダメになってしまったのが東芝です。

今の日産からは東芝と同じようなにおいを感じざるを得ません。

日産に技術が無いというわけではないのですが、これから電気自動車や自動運転が増えてくるにあたって、そこについていくためにはやはりちゃんとした経営環境・経営体制が必要であり、このままでは取り残されてしまうのではないかという懸念があります。

印象が良くないことに加えて業績も悪いとなると当然投資家は疑念を抱きますし、しかも今は自動車メーカーの株価も下がりつつあるので、その波に呑まれて日産の株価は下がっている状況です。

会社の中の状況は外からはなかなか見えないものですが、それを見るための手段として私がよく使うのは「OpenWork」という転職サイトです。

課金をすれば各社の社内の人による評判などを見ることができます。そこのコメントを見ると、長期的な展望を描くことが無く、目先の営業利益や販売台数を追うだけになっている現状が見て取れます。

安いけど、買える?

株式投資の観点で見ると、日産はかなり安く見えます。

PER4.7倍、PBR0.23倍、配当利回り6.20%%(10/23時点)と、魅力的に見えますが、落とし穴があるので気をつけてください。

特にPERと配当利回りに関しては、今期5,000億円という予想営業利益を出していますが、想定為替レートが155円となっています。

今の為替は1ドル=150円くらいとなっていますが、今年は一時140円くらいにもなりました。

円高になったとすると到底実現できない予想利益となっていますし、第1四半期までの状況を見ても実現できるかどうかは疑問視されています。

利益が減るということは配当も減るのではないかという憶測もされています。

過去にも業績が悪い時には配当も減らしてきた会社です。

なので、配当利回りの数字はあまりあてにしない方が良いと思いますし、PERも然りです。

一方でPBR0.23倍というのは安すぎる数字で、いわゆる”超割安株”に該当されて事業の良し悪しに関わらず、安すぎるがゆえに上がる時には上がるというシナリオが描けなくもないというところですが、時価総額1兆円もある会社が、先が見えない中で株価が簡単に上がるだろうかとも思います。

日産の今後について、唯一の解決策として考えられるのは、M&Aで買われてしまった方が良いのではないかというところが正直あります。

経営陣が社内抗争に明け暮れていて、今の経営陣が引っ張っていてもどうしようもないわけです。

外圧が加わらないと変わるのは難しそうです。

今とにかく安いので、例えば外資企業で電気自動車や自動運転をやりたい会社はあると思います。

日産の現状は良くないにしても、エンジンの技術や販売ネットワークが欲しい企業も無いわけではないと思われます。

仮に時価総額1.4兆円の日産を2兆円で買うという企業が現れたら、それで売らないとなると経営陣の怠慢となるので、株主にとっては高く買収されることを期待したいところです。

むしろ割安解消と被買収期待くらいしか希望が無いという厳しい状況です。

少なくとも、配当利回りの数字は必ずしも継続性の無いものなので、そこに惹かれて買ったりしないように気をつけていただきたいです。

今後も長期投資に役立つ情報を発信してまいります。更新情報や有益な情報をお届けしますので、以下のボタンから無料のメールマガジンへご登録ください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

良く分析していると感じます。いつも参考になります。

いつも納得感があり、腹落ちする解説でためになってます!

長期保有の株主です。好きな会社なので応援したい気持ちも強いですが、M&Aも仕方ないのかなと思いました。次減配したら全部処分します。

ゴーンショックでやられたのでざまあみろです。M&Aで消滅して欲しいね

中間決算の発表は11月7日ですが、アメリカ大統領選の結果が出るタイミングに合わせて決算結果と選挙結果の要因で株価は更に下がる気がします。もしトラが現実になると第3四半期の決算が恐ろしいですね。

日産自動車は体質的に足の引っ張り合いが激しいです、やはり以前のゴーン氏が社長の時も同じようなことがおきてます。創業当時からの気風が染みついているみたいですね、やはりカリスマ社長さんがいないとだめですか?ここに3年で数千億の赤字になるのではないですかね、問題はその後です

大変的確な分析だと思います。

参考になりました。