エムスリーの株価は2018年は2,000円程度でしたが、2020年に大きく上がり、2021年初頭には10,000円を突破しました。

しかし、その後株価は落ち続け、足元では1,500円を下回っています。

エムスリーの”しくじり”はどこにあったのでしょうか。

そして、これからどうなっていくでしょうか。

エムスリーのこれまで

2024年10月30日に第2四半期の決算発表を行いましたが、その結果が良くなかったということで、株価が1日で13%も下がりました。

一時は高かった株価から大幅に下がっていますが、それでもなお決算を受けて下がってしまうという状況です。

よほど投資家の期待を踏み外しているように感じられます。

エムスリーは、良くでき上がったピカピカの素晴らしい企業です。

ただ、それであるがゆえにしくじってしまった部分があるのではないかと思います。

2000年にソニーの子会社であるSo-net(ソニーネットワークコミュニケーションネットワーク)の1ベンチャーとして立ち上がりました。

その設立に携わったのが、マッキンゼーから来た谷村さんという方で、今もCEOを務めています。

最初は「MR君」という、製薬会社と医師をつなぐDXプラットフォームを作りました。

製薬会社は薬を売らなければならないのですが、その収益の大部分はドラッグストアなどで売られる市販薬ではなく、病院でもらえる薬です。

つまり、医師に処方薬として出してもらう必要があり、営業相手は医師ということになります。

これまでは実際に医師のところに行って、薬の説明や接待などの営業活動をしていました。

しかし、このMRは一時期問題となり、医者と製薬会社がズブズブの関係になって、必要以上の薬を患者に処方するなど、患者のためにならないのではないかという話にもなりました。

また、忙しい医師にとっては製薬会社が営業に来ることが煩わしかったかもしれません。

そんな時に立ち上がったのが「MR君」です。

2000年の頃ですから、スマートフォンはまだないですがパソコンを使用する医師は多かったでしょうし、薬の情報を製薬会社から伝えるなど、製薬会社と医師をつなぐ仕組みを作りました。

製薬会社にとってもメリットがあり、これまでは営業の職員を雇ったり、接待費がかさんでいたりしましたが、デジタル化することによって、本当に必要な情報を医師に届けるということがやりやすくなり、営業コストを下げることができました。

多くの医師がMR君を使うようになれば、製薬会社もMR君を導入せざるを得ず、その導入コストをエムスリーが手にしたということになります。

デジタル化の流れと製薬会社の営業というお金の流れが見事にマッチしたのがこのMR君でした。

そこからポータルサイト(m3.com)というところに派生します。

このポータルサイトでは、MR君もそうですし、医師が読む論文や医療の最新情報が掲載されていました。

また、広告もあり、医師の大部分が利用するサイトということで高い広告効果もありました。

やがて医師のためだけでなく、看護師など医療従事者の転職を支援したり、治験の会社を買収したりするなど、医療を中心に次々と事業を興し、同時に海外進出も行っていきました。

そんな中で起こったことが2020年の新型コロナの蔓延です。

結果的にはこれがエムスリーにとって強い追い風となりました。

製薬会社の営業もいまだ対面で行っていた部分もありましたが、対面ができなくなり、まして医療従事者となるとますます会えないということで、エムスリーを使わざるを得ない状況となりました。

医師としても、コロナの情報を得ないといけないということで、論文を取得したり学会発表を見たりする必要がありました。

そのためにエムスリーのポータルサイトを使用し、そこの収益も伸びました。

その他にも検査の支援などエムスリーが関わる仕事が多く発生し、業績が伸びることになりました。

さらに、コロナの頃には株式投資ブームにもなりました。

そのブームの筆頭になったのがエムスリーです。

事業環境も追い風で、社長はマッキンゼー出身、ソニーが大株主のピカピカの企業で、しかも若い企業なので成長力も目覚ましいということで、絶好の投資対象となりました。

元々PER50倍くらいだったところからさらに5倍くらいに株価が伸びるという軌道を描きました。

2017年にはフォーブスの「世界で最も革新的な成長企業ランキング」で第5位(日本企業1位)という輝かしい実績を遂げています。

何が悪かったのか

これほど素晴らしい企業であるエムスリーがなぜこのような株価の推移となってしまったのかという”しくじり”を見ていきたいと思います。

出典:Google

しくじり1「株価高すぎ」

株価が大きく上がる前でもPER50倍あり、株価がまだ上がりきっていない2020年4月の時点でPER120倍、その後はコロナの影響で業績予想を開示していなかったのですが、実質的には150倍くらいあったのではないかと思われます。

投資家の皆さんにまず抑えていただきたいことは、どんなに素晴らしい成長企業であろうともPER100倍を超えるものはなかなか実現できるものではないということです。

もしかしたら30年後にはPER100倍に見合う業績を出す可能性はありますが、PER100倍もあったらその後少しでも悪材料が出ようものならさすがに株価は下がります。

PER100倍になったところから短期的に伸びていくことは期待しない方が良いと思います。

Amazonも2000年頃のITバブルの時には実質的にはPER100倍くらいあって、そこから20年かけてその期待に見合う業績を出して成長していますが、それでも一時は大きく株価を下げました。

PER100倍というところに参入することはおすすめできませんし、もし持っている場合でも、全部とはいかずとも一部は利益確定しておいた方が良いのではないかという数字です。

特に機関投資家は、上がるうちは持っておきたいものの少しでも悪材料が出た時には利益確定したいということで、常に下落圧力がかかっている状態と思っておくべきでしょう。

ファンダメンタルズの好調と株式投資ブームの両方に巻き込まれて株価が大きく下がってきたということです。

しくじり2「期待させすぎ」

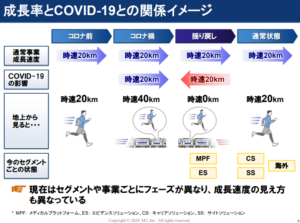

エムスリーは、確かにコロナの影響で業績が上がってはいるけれども、コロナ特需というだけでなく、様々な医療関係事業を取り込んできたし、海外にも進出していて、この成長はある意味当然であり、今後もまだまだ成長できると言っていました。

出典:エムスリー 2022年4月会社説明資料

事業を組み合わせれば無限に広がっていくことや、国や事業タイプを増やしてその掛け算で伸びていくという風に期待させていたところがありました。

M&Aもどんどんやっていくとなっていました。

ここで「株価は過熱気味である」と言えていれば、今のようにしんどい状況にはなっていなかったかもしれません。

企業は株価を上げることも大事ですが、上げすぎると高値で掴んでしまう投資家を生んでしまうこともあり、適正な期待をさせることも必要なのではないかと思います。

出典:エムスリー 2024年10月会社説明資料

今になって、コロナ禍では下駄をはいた状態だったということを言っていますが、当時の段階で説明するべきだったのではないかと思います。

しくじり3「事業を広げすぎ?」

この3つ目に挙げたしくじりが、エムスリーの株価が上がらない最大の要因なのではないかと考えています。

大きく成長してきた企業を見れば見るほど、1つのコアの部分に集中して事業を行っているように感じられます。

出典:Think 180 around

世界最大の時価総額を誇るAppleはiPhoneとMacに割と集中していますし、MicrosoftもゲームなどもありますがやはりWindowsが中心です。

NVIDIAは半導体です。

Alphabet(Google)は検索が中心で、YouTubeなどもありますがそこまで大きく広げているわけではありません。

海外にも出ていますが、そこでもほぼ同じシステムを持って行っているに過ぎません。

Amazonも同様です。

出典:日本経済新聞

日本についても、1位のトヨタは自動車を作り続けていますし、2位の三菱UFJは銀行です。

3位の日立は、これまでは広げすぎていて、身の回りのあらゆる家電から、電車やエレベータ―などものすごく大きいものまで作っていましたが、今は逆にエレベーターなどの重電に集中しています。

ソニーも家電やパソコンから撤退して集中して株価が上がってきました。

必ずというわけではありませんが、やはり大きく成長している企業を見ると、1つのコアなところに集中的に投資を続けてきて、だからこそ高い収益性と他の企業に負けない力を身に着けてきています。

エムスリーを見てみると、MR君やm3.com、それに付随するキャリアや治験の分野くらいまでだったらよかったかもしれませんが、それをいろいろな国でやっていて、しかもそれが同じモデルというわけではなく、買収した企業がたまたまやっていた事業をやっているというビジネスがあったりして、必ずしもコアの部分に力を注げている状況ではないのではないかと思います。

開示資料からも選択と集中ができている様子が見えず、機関投資家としても懸念を抱いてしまうわけです。

そんな中でとにかく厳しいのが国内の状況です。

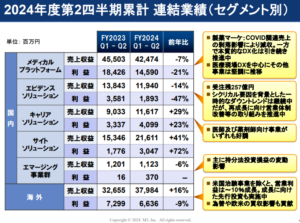

出典:エムスリー 2024年10月会社説明資料

これまで絶好調だったMR君や国内プラットフォーム事業が、いまやマイナスになってしまっています。

一番強いとされている部分がここまでのマイナスになるということは、かなり深刻な状況なのではないかと捉えてしまいます。

もちろんコロナの反動減もあるとは思いますが、片やわき目を振っている状況で主力がこの有様だと、本当に分かっているのかと思ってしまいます。

ドラッガーの言葉を借りるなら、経営はマーケティングとイノベーションです。

まずはコアとするお客さんのニーズをしっかり捉え(マーケティング)、役に立つ商品を提供する(イノベーション)というサイクルを延々と行うということが経営のミソですが、エムスリーに関しては広げる方にばかり注力しています。

これまでの成長はM&Aによって成し遂げられてきた部分もありますが、コングロマリット化すればするほど経営は難しくなり、その難しさが今のPERが上がらない一つの理由になっていると思います。

私の師匠でもある大前研一さんは「屏風と経営は股を開くと倒れる」と言いますが、エムスリーは今まさに股を開きすぎている状態と言えます。

反省せよ

決算資料を見ると、コロナで行き過ぎただけというような言い訳のオンパレードのように見えます。

実際にその通りなので理解できるところではありますが、これまで間違ったところはなかったのかしっかりと振り返ってほしいと思います。

そうしないと株価のマイナスの動きはなかなか止められないと思います。

CEOの谷村さんが出てくる機会が少なく、どう考えているのか分からないので、もっと積極的に発信してほしいところです。

今後も長期投資に役立つ情報を発信してまいります。更新情報や有益な情報をお届けしますので、以下のボタンから無料のメールマガジンへご登録ください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

いえいえ、単にポイントがアクションとか訳の分からない制度が入って点数貯めるのが面倒くさくなっただけ。さらに時代として誰も真剣に内容細々読んだりしてないし勉強するならAntaarとかHOKUTOとかたくさんあるしいちいち面倒なMRなんかいらなくなっただけ。

一時期のライザップと同じということですね

今後取捨選択して業績が回復することを期待される

やっぱりプロはちゃんと見てますねと思う一方で、M&Aが彼らの成功体験っぽいので軌道修正は無理かもと思います