今回取り上げる銘柄はアドバンテストです。

半導体銘柄が軒並み厳しい中で、アドバンテストは業績も好調でこれからますます伸びていくのではないかということで株価も好調に推移しています。

しかし、アドバンテストがどういう事業を行っているのか理解している人は少ないかもしれません。

半導体に詳しいアナリストの元村さんにアドバンテストの事業内容と強みについて解説していただき、今からでも買うべきなのかを考えてみたいと思います。

アドバンテストは何を作っている?

元村:アドバンテストは、半導体が設計通りに動作するかどうかをテストする装置やシステムを販売しています。

栫井:半導体は複雑な製品なので、逐一テストをしながら製造を進めていかなければならないということですね。

元村:そうですね。最近は半導体の性能もどんどん上がってきているので、半導体対自体が複雑化していく中でテストの役割も重要になってきているということです。

出典:マネックス証券

業績に関してですが、リーマンショックやシリコンサイクルによって一時的に下がりながらも長期で見ると右肩上がりの業績となっています。

事業別の内訳を見ると、半導体をテストする機器とそのシステムの売上が爆増しているというのが足元の状況です。

好調のワケ

栫井:なぜこれほどテストの機器やシステムが売れるようになってきているのでしょうか。

元村:コロナ禍で半導体の需要が伸びたこともありますが、足元をけん引しているのはAI半導体です。

栫井:なぜAI半導体の需要が増えるとアドバンテストの売上が伸びるのでしょうか。

元村:AI半導体は複雑で高単価なんですね。となると、販売する側からすると歩留まりを上げたい、不良品を出したくないということになります。

栫井:「歩留まり」っていうのが半導体ではキーワードになりますよね。歩留まりというと、どれだけ間違いのない製品を作れるかというですね。不良品が一部でも組み込まれていると製品全部がダメになってしまいますし、不良品が多いと当然会社の信用も無くなってしまうので、ものすごいコストがかかってしまうわけですね。

元村:複雑化した製品で高単価な商品ほど、歩留まりは限りなく100%に近付けたいという状況が今でも発生しています。一般的なAI半導体の仕組みとしては、真ん中にNVIDIAが作っているGPUがあって、その周りにHBMという特殊なメモリがちりばめられているというもので、GPUもHBMも複雑な回路設計になっています。さらに、HBMは一つのチップだけで性能を高めるのではなく、高性能なチップを切ったり貼ったり積み上げたりすることでAI半導体全体の性能を高めていこうというもので、より一層複雑化しています。

半導体の製造にはいろいろな工程があって、最終製品のところだけテストしてそこで不具合が見つかっても遅いんですよね。なので、設計段階で不具合が出ない設計になっているか、製造している段階で不具合が発生していないか、というように各工程でテストをする需要が発生します。複雑化するほどテストの回数も増え、AI半導体の需要が上がれば上がるほどテストシステム・装置の需要が増えるという背景があります。

栫井:複雑で難しいけれどもその中で少しでもミスがあれば全部損失になってしまうので、そうならないためにはお金もかけるということですね。

元村:さらに、ファブレス(設計)、ファウンドリ(受託製造)、OSAT(最終組立)がそれぞれ違う企業体になるのですが、異なる企業がそれぞれ異なるテスト装置を使うと、どこで不具合が出たのかということが取りまとめにくくなってしまいます。効率的にテストを行うためには、開発段階から量産体制を築くところまで同じ装置・テストプログラムでまとめてやろうという傾向が出てきています。半導体が複雑になればなるほどテストにも時間がかかるので、テストする装置の台数が少ないと顧客に提供するまでのリードタイムが長くなってしまいます。それを短縮するためには大きの台数が必要だという流れもあります。

栫井:検査待ちの時間を少なくするためにアドバンテストのテスト装置がたくさん必要になるということですね。

元村:こういう流れがあって、特に足元ではデータセンター向けのAI半導体などの需要が増加してくると、テスト装置市場にはものすごく良い風が吹くということです。

なぜアドバンテスト”だけ”好調?

栫井:今、レーザーテックなどの他の会社に比べてアドバンテストの調子が良いのは、例えばレーザーテックで言うとスマホ・PCの需要が弱いからTSMCからの製造装置に対する需要が減っているのに対して、AI半導体は絶好調なのでアドバンテストは特にAI半導体の方でたくさん使われているからという理解で良いですか?

元村:その通りです。レーザーテックなどは最新iPhoneなどの動向がまずいと需要が伸び悩んでしまう側面がある一方で、アドバンテストに関しては今最も注目度の高いAI半導体の領域で需要が上がっているということです。

栫井:これまでも半導体を取り上げてきましたが、分類がされてきましたね。まずは先端半導体とそうでない半導体で、さらに先端半導体の中で、スマホ・PCで需要が伸びるものとAI半導体で需要が伸びるものと分かれているわけですね。

元村:アドバンテストの場合は、例えばAI半導体がPC・スマホなどの端末側にまで組み込まれるようになると業績の上乗せ余地が大きくなります。PC・スマホが不調の今でもAI半導体でこれだけ業績が取れている状況で、さらにPC・スマホの市場が回復してくるとさらに上乗せされるのではないかという見られ方をしているのではないかと思います。

需要は伸び続ける

栫井:本質的に言えば、スマホかAIかということではなくて、重要なことは”複雑化”ですよね。今の半導体という仕組みが使われている以上、複雑化しないということはあり得ないと思うのですが…

元村:そうですね、間違いなく世の中から性能の向上が求められ続けるところなので、長期的に見れば間違いなくテスト装置需要も伸びるということになると思います。

栫井:そういった観点では、おそらく今AI半導体に対する大手テック企業の投資が加速している状況だと思いますが、仮にそれが収まったとしてもその後まだまだ需要は増えていくのではないかということですね。

ライバルは?

栫井:ライバル企業はいないのですか?

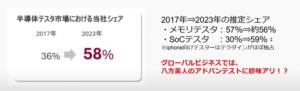

元村:米国のテラダインという会社があります。半導体のテスター市場におけるアドバンテストのシェアは2017年時点では36%しかなかったものが、2023年には58%まで拡大していて、テラダインからシェアを奪ってきているという状況です。

栫井:なぜそうなったのでしょうか。

元村:もちろん技術的なところはあると思いますが、各工程でなるべく同じテストシステムを使うべきという中で、ファブレスの部分は米国が強く、ファウンドリは台湾などが強い、OSATは台湾や中国が強い状況で、テラダインは米国企業なので、関係づくりに難があるのではないかと私は思っています。それに対してアドバンテストは日本企業なので、八方美人的に関係が構築できるということで、ここにアドバンテストの妙味があるのではないかと感じています。

栫井:テラダインは中国企業に対しては難しいところがあるということですね。

元村:そうですね。

栫井:日本のパスポートが世界最強といわれるくらいですからね。半導体に限らず、日本企業はどこかと敵対することが少ないので、上手く入り込める側面はありますよね。これがかつてのNECや富士通、東芝のように半導体の最終製品のところになるとアメリカとガチンコで闘うことになってしまいますが、下に入って各方面と上手に付き合うことで、争うこともなくかつシェアも高くいられるという状況があるわけですね。

元村:半導体業界は5年後にどうなっているかも読みづらいほど技術の変化が激しいのですが、そういった先々の動向を各方面の企業からうかがって、調整しながらテスト業務を組み立てるというすり合わせの技術には日本企業ならではの強みがあるのではないかと感じます。

栫井:顧客企業のニーズを聞いてそれに徹底的に応えていくというところにも日本企業の強みが現れていますね。

元村:アドバンテストのシェアの話に戻りますが、メモリテスタに関しては元々日本が強かったのでシェアはそれほど変わっていないのですが、SoCテスタ(ロジック、チップなど)のところは元々30%しかなかったものが59%まで跳ね上がってきているというのはおそらくGPUなどの足元で光り輝いている領域でアドバンテストのテスターの採用が進んでいる証左だと思います。

栫井:iPhone独自のチップに関してはテラダインが強いということですね。アドバンテストが59%で残りの41%の部分にそのiPhone向けチップが含まれると。

元村:おそらく、Samsungなどもスマートフォンにかなり高性能なチップを搭載しているので、そのテストをするための売上比率が高まったり、GPU向けといったところを獲得したりしてシェアを伸ばしているのかなというところです。

栫井:アドバンテストとテラダインの2社しかないということですか?

元村:ほぼこの2社ですね。数パーセントは中国企業などが入るのですが、ほぼ2社の寡占状態です。中国が自国内でテスト業務を行える範疇でやっている部分がその数パーセントにあたるのかなと。

リスクは?

栫井:リスクとして思い浮かんだのは対中国の話ですね。目下ではトランプ大統領が当選しましたが、中国向けの売上が多いと、一時的にはそこの売上が落ちてしまうこともあるのかなと思うのですがどうでしょうか?

元村:中国向けの割合はそこそこ高いです。

出典:アドバンテスト 決算説明資料

20~30%くらいが中国向けですが、それ以上に台湾(おそらくTSMCやOSAT向け)の比率が高まってきている状況です。

栫井:たしかに中国向けが急増しているわけではないですね。

元村:私がリスクとして懸念していることは、世の中の半導体の需要は高いのに、それを製造する現場で、人員だったり管理できる人材だったりが確保できていないことです。米国ではそれを鑑みて工場建設が遅れるという現象が起き始めています。いくら需要が高くても人材が足りていなくて受注が入らないというケースが出てくるのではないかと思います。

栫井:それはアドバンテストの問題というよりは業界全体の問題ですね。

元村:そうですね。ただ、アドバンテストの業績に一番インパクトを与えるのはそこの部分かと思います。

栫井:半導体の供給においてボトルネックとなっている部分が詰まってくると受注全体がストップしてしまう可能性があるということですね。

今は高すぎる

栫井:これまでは事業リスクの話でしたが、投資家としてのリスクは今の高い株価だと思いますね。

元村:そうですね。さすがに反応しすぎている感覚はありますね。

出典:Google

特に10月以降は株価が躍進して1万円に迫っていて、PERは60倍近くまで上がっている状況ですが、やはり足元の業績が好調であるがゆえに注目が高まっています。ただ、アドバンテストは四半期ごとに波があると感じていて、年間に均した時に本当にここまで評価されるのかなとも思います。足元の業績が良すぎるがゆえに過熱しすぎているのかなと。

栫井:いわゆる設備投資系なので、検査しないといけないものが増えてくるとなるとガっと受注が入りますが、そうでない時は今あるものだけで良いということになるんですね。

元村:半導体製造装置は1年~1年半後の受注を見込んで設備投資を行うのに対して、アドバンテストはもっと短いスパンで生産量を調整しているようなので、稼働が悪くなった時にピタッと止むようなこともあるのではないかと想像しています。

栫井:他の半導体製造装置だとリードタイムが長くて、受注してから売上が立つのは1年後ということになりますが、アドバンテストの場合はスパンが短いので、四半期業績がいざ出てみないと分からない部分が多いということですね。

元村:そういうことですね。

栫井:それを考えると、今株価は上がっていますが、無理に買いにいくタイミングではないのかなという気はしますね。長期的には伸びるかと思いますが。

元村:そうですね、四半期のブレなんかも見た上で慎重に判断した方が良いと思います。

栫井:特に足元では業績も良く、上方修正ということでその材料に飛びついて買っている短期的な投資家も多いと思われますね。少し前のレーザーテックもそういった状況で、今はピークの半値以下になっています。レーザーテックの事業自体はそれほど問題は無いにもかかわらず株価は半分になっているわけですから、そういうこともあるという前提で投資する必要がありますね。

アドバンテストは長期的に見ても成長性を十分感じられる企業であることは間違いないので、この機会にウォッチリストに入れておくと良いと思います。

今後も長期投資に役立つ情報を発信してまいります。更新情報や有益な情報をお届けしますので、以下のボタンから無料のメールマガジンへご登録ください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す