今回は浜松ホトニクスについてです。

直近の決算(9月期)を受けて株価が大きく下がっているところがあります。

株価が下がった要因と、浜松ホトニクスがどのような会社なのかということを解説したいと思います。

ぜひ投資判断に役立ててください。

減益予想で株価下落

浜松ホトニクスというと、知る人ぞ知る優良銘柄という位置づけで、注目度の高い銘柄です。

出典:Google

株価を調子よく伸ばしてきて、特に2021年から2022年にかけて大きく上がり、その後も高い水準で推移してきたのですが、この1年くらいで急に大きく下落している状況です。

直近の下落はシンプルに業績によるものだと思われます。

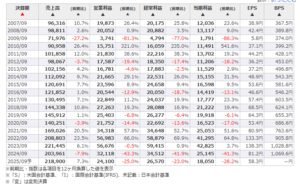

出典:マネックス証券

2022年9月期に最高益569億円を達成した後、直近の決算では約320億円、今期の予想ではさらに25%も営業利益が減少するとなっています。

アナリストコンセンサスとしては増益が予想されていたところが、25%もの減益となるということで株価も大きく下がっているようです。

減益のワケ

栫井:ここからは元村さんに、減益の要因と、浜松ホトニクスの具体的な事業内容について改めて解説していただきます。

元村:まず、直近の決算発表で、今期の売上が8%弱くらい下がって、利益は43%も下がってしまい、さらに来期は、売上は7%増えるけれど営業利益は25%減るという見通しを出しました。

栫井:43%減ったところからさらに25%減るというのは見た目としてかなり悪いですね。

元村:そうですね。これが投資家からネガティブ視されたのだと思います。

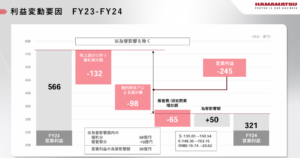

出典:浜松ホトニクス 決算説明資料

売上は伸びるものの販管費が増えることで利益が減るという発表がされています。

出典:浜松ホトニクス 決算説明資料

新しい工場・研究棟を建てる設備投資をするということで、設備投資をするとその先数年から十数年間費用として計上される(減価償却費)わけですが、2024~2025年で50億円弱も減価償却費が増えてしまうということです。さらに、浜松ホトニクスは光の技術を常に研究開発して最先端の技術を追い求めていて、その研究開発費も2024~2025年で50億円増えるとなっています。市場の環境が良くない中で先行投資を重ねている状態で、これが利益を圧迫する最大の要因だと思います。

栫井:業績が横ばいだとしても、費用が100億円増えるということになるとそれだけで大幅減益となってしまうわけですね。

元村:そうですね。実は今年の5月にNKT Photonicsという海外の会社を買収したのですが、こののれんが300億円ほどあり、販管費にプラスされて、今期の業績予想で利益が大きく下振れする要因になっています。ただ、市場の環境が今年と同じくらいで、NKT Photonicsの案件を除いた場合は、営業利益、EVITDAはほぼ横ばいとはしています。

栫井:買収の分が大きいということですね。設備投資や研究開発に力を入れているということですが、それは何に向けて行っているものなのですか?

元村:医療機関などに卸している既存の製品の性能を上げることもそうですが、元々微弱な光を検知することは得意としていたのですが、光を発する技術はあまり持っていませんでした。NKT Photonicsを買収したこともその一端で、「受光」と「発光」を組み合わせて新しい技術を開拓していく方向に向かっていこうとしていることが資料から読み取れます。

栫井:その開発の先には新たなビジネスチャンスが見えてきますね。

何を作っている?

栫井:そもそも浜松ホトニクスはどんな製品を作ってどんな市場を相手にしているんでしたっけ?

元村:製品としては医用機器が主になります。X線検査をする時のX線を検出する機械や、歯科用のCT検査に使われるX線のフラットパネルセンサなど、様々な最先端の医用機器に浜松ホトニクスの製品が組み込まれています。もう一つが産業機器向けです。微弱な光を検知することが得意なので、例えば自動車業界では今EV車に需要が増えていて、リチウムイオンバッテリーなどがちゃんと機能しているかということを中身を開けなくても検査できる装置(非破壊検査装置)を作っていたり、この技術を半導体デバイスでも使えるように応用しています。こういったところに浜松ホトニクスの技術は活用され続けています。

栫井:光の技術に関しては右に出るものはいないということですね。そんな中で大きなお金をかけてM&Aや研究開発をしているということは、その先には大きなビジネスがあると考えて良いのでしょうか。

元村:私はそう思いますね。例えば医用機器に関しては、これから世界中で高齢化が進んで最先端の医療技術が発展していくというのは肌感覚としても感じますし、これまでの技術では検知できなかったものが、技術を磨いていくことで、細胞レベルで不具合が検知できるようになるとすれば待ち望まれていることだと思います。産業界でも、より高性能なバッテリーで地球環境にやさしいものを作っていこうという需要は高いと思いますし、半導体の高性能化も進んでいくとなった時に、これまで以上に非破壊検査装置の技術が求められてくると思います。

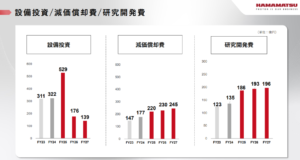

出典:浜松ホトニクス 決算説明資料

前期の実績の売上高では、医用・バイオ機器が649億円で全体の35%程度、産業用機器も同じくらいとなっていますが、2027年には比率的には大きく変わらないですがこの2つの分野を年率10%くらいのペースで伸ばしていくという計画を立てています。

栫井:今も大きい部分が高度化することでさらに伸びていくと考えられるわけですね。

元村:ただ、この伸び率は途中で大きく変わる可能性もあって、医用機器も産業機器もやはり景気動向に大きく左右されるので、市場環境が不安定な状況が続くと成長が鈍化するかもしれませんし、逆もあり得ます。あとは浜松ホトニクスは新しい技術をどんどん開発しているので、例えば量子コンピューティング向けの光技術も開発していて、そういったものが実用化されて需要が爆増すると、このあたりの伸び率も大きく上がる要素も兼ね備えています。

「研究開発」という強み

栫井:私の印象としては、浜松ホトニクスは研究開発の部分では頭1つ2つ抜けていて、技術に関しては申し分ないと思いますが、逆に研究開発に力を入れすぎてビジネスが二の次になっていると感じるのですがいかがですか?

元村:正直私も同じような印象を少し持っています。株主の方をあまり見ていなくてわが道を行く会社だと思います。外部環境に左右されやすくて、なおかつ研究開発型の会社なので、景気が悪いことと先行投資が重なると業績は厳しくなりますね。将来を見据えていることは良いと思いますが、ボラティリティは大きくなってしまいますね。

栫井:逆に言うなら、ここまで研究開発に力を入れてきたからこそ今の浜松ホトニクスがあるということですね。その技術が金になるかどうかというところが大きいとは思いますが、会社の性格としてやっていることは間違いではないのかなということですかね。

元村:そうですね、間違っていないと思いますし、持っていない技術を買収によって補填して、可能性を広げていくというのも夢のある話だと思います。ただ、実用化して収益をあげるまでにどのくらいかかるかというところには不透明感があります。

栫井:投資家としてはある程度の設備投資の計画や売上の見通しが立っていたら嬉しいのになと思いますね。

元村:そうですね。決算説明資料でも、今後これだけの費用がかかりますよというところだけ見せつけられると驚いてしまいますね。

栫井:売上がよほど大きく伸びない限り、増える費用が重荷になって利益はもう3年くらい増えようがないという見方もできますね。

元村:今後業績を伸ばしていくということを示してはいるのですが、いかんせんこれまで下方修正・上方修正が繰り返されてきたので、計画通りにはいかない事業を展開しているんだなと感じられるところで、ギャンブル要素がやや強い印象を持っています。

栫井:この先2~3年の業績の伸びは不透明で株が買われにくいとなると、長期投資家としてはだからこそ今がチャンスなのではないかとも思いますね。

元村:その通りで、2~3年の短いスパンで考えると、業績の下振れはまだあるのではないかとも思います。一方で浜松ホトニクスが目指す方向性は間違っていないですし、これから光技術が様々なものに活用されていくことも間違いないと思います。その中で浜松ホトニクスがいないということは考えにくいので、5年10年というスパンで考えた時に今行っている研究開発がいつかは必ず必要とされるのではないかと感じています。

栫井:長期投資家としては、多くの人が買えない時に仕込んでおきたいですよね。

元村:そういうスタンスで、下がったタイミングで着々と買い増ししていくというのは長期投資においては良い打ち手かなと思いますね。

栫井:浜松ホトニクスの予測を立てにくいのは、最終製品を作っていないというところがありますね。常に機械のパーツを作っているので、どうしても需要を予測したり、自ら市場を開拓していく会社にはならないですよね。そこが難しいところですが逆に爆発力も大きいですね。その光の技術を使おうとしたら浜松ホトニクスにお願いするしかないということですもんね。

元村:もちろん競合している商品もありますが、浜松ホトニクスが一番だと業界では言われていますね。

栫井:これだけ費用をかけて研究開発を続けてきたからこそそこにいわゆる”経済の堀”が形成されて他の企業には真似されないということになって、そういう意味ではやはり長期投資向けの企業だと思います。確度を持った話は難しいですが、業界が伸びていく、高度化するという流れは間違いなくあるわけですね。

元村:個人的な観点では、技術がいつどういう形で求められるかは分かりませんが、今先行投資を繰り広げて、生産キャパシティも増強し、技術も今以上のものができて、それを世の中が求め始めた時の業績の回復スピードは上がってくると思います。今は費用がかかっていますが、それが抑えられてきた時に業績が回復するという、今と逆のパターンが発生すると考えるとわくわくしますね。

株価を気にしすぎない

栫井:最後に株価水準を見てみます。今の低い業績に対してPER29倍、株価は業績を受けて落ちていますが、PERは常に30倍程度というイメージですよね。

元村:はい。業績見通しが悪いので株価は下がりましたが、PERの水準自体はこのくらいで落ち着くのかなという印象ですね。

栫井:逆に言うと、業績が回復してくるのであればPER30倍のまま株価は上がっていくのではないかと考えられますね。

株価が下がって不安な方も多いかと思いますが、そういう時こそ会社の性質や強みを思い出して、会社のことが信用できるなら、株価を気にしすぎずに投資をした方が上手くいくかもしれません。

今後も長期投資に役立つ情報を発信してまいります。更新情報や有益な情報をお届けしますので、以下のボタンから無料のメールマガジンへご登録ください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す