かんぽ生命(7181)で不適切な保険販売が問題となっています。

【参考】かんぽ生命不正 倍増し18万件に 過去5年間で(FNN)

ざっくり言えば、郵便局員が営業成績達成のため、不必要・不適切な乗り換えや重複契約、ひどい例では特定の顧客に何重もの保険契約を結ばせていたということです。

「民営化の成功例」JRとの大きな違い

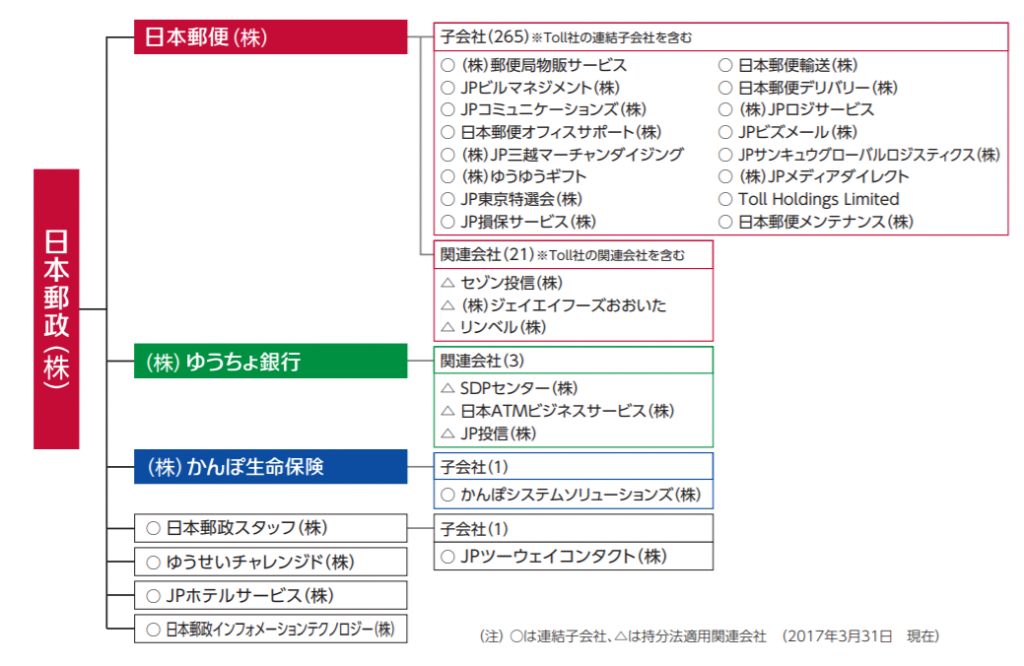

郵政グループは郵政民営化によって2006年に誕生しました。民営化により持株会社の日本郵政(6178)傘下にかんぽ生命とゆうちょ銀行(7182)がぶら下がる形となっています。

別会社にはなっていますが、かんぽ生命・ゆうちょ銀行の窓口は結局のところ郵便局です。今回の不正をはたらいたのも大半は郵便局員と考えられます。これらの会社は切っても切り離せない関係にあります。

私は証券会社にいた時にグループの新規上場に関わっていましたが、このニュースを見て、「なるべくしてなった」という印象を抱かざるを得ませんでした。

なぜなら、このグループは問題だらけだからです。特に問題を抱えているのが、ガバナンス構造です。

郵便事業は公営事業でしたから、利益を出すための構造を持っていません。民間企業、まして上場企業としてやっていくには本来大規模な改革が必要となります。

例えば、かつての国鉄であるJRは、労働組合とのあつれきを経ながら、相当な苦労をして現在のピカピカの形に持っていきました。それを可能にしたのは、会社の中にいて熱い志を持った経営陣です。

振り返って、日本郵政グループの役員を見ると、外部の金融機関や大手企業出身者、旧郵政省の役人ばかりです。

国鉄改革は、赤字を垂れ流す経営を改革することが目的でした。しかし、郵政グループは、なまじそこそこの経営ができていたために、経営改革ではなく株式売却による国庫収入の増大が目的となったのです。

そのため、この会社の至上命題は「いかに高く株を売るか」ということになってしまいました。だれも本気で経営改革を行う気概など持っていないのです。

ガバナンスの不在が自らの強みを「情弱ビジネス」に悪用する結果に

それでも、上場したときはそれなりの業績を出していたので、それなりの価格で株を売ることができました。

しかし、状況は悪化の一途をたどります。

保険事業を例にとっても、人口が減少する中で黙っていたら衰退待ったなしです。限られたパイを奪い合い、国内の競合がひしめき合います。

保険などの金融商品は簡単にコピーできるため、商品性で差別化することは困難です。そのため、鍵を握るのが「営業力」と「コスト競争力」です。

コスト競争力ではネット保険が圧倒的な優位性を誇ります。かんぽ生命はここで太刀打ちすることはできませんから、残った営業力が決め手です。

ここに関して、他社には真似することのできない強力な強みを持っていました。全国2万の郵便局網があったからです。しかも、郵便局と言えば「身近で安心」というイメージがあります。

本来この強みをうまく活かせば良かったのです。当たり前の商品を当たり前に売っていれば、それなりに買う人がいるでしょう。「ほけんの窓口」が店舗数を増やし続けているのを見れば十分に可能だったはずです。

経営陣は営業員任せにするのではなく、どうすれば当たり前に保険を買ってもらえるかを考えたマーケティングを展開するべきでした。

ところが、あろうことかこのイメージを逆手に取ったビジネスをしてしまいます。それはすなわち「情弱ビジネス」です。昔から馴染みのある高齢者を「カモ」にして、必要のない契約を結ばせる方向に行ってしまいました。

経営陣は「そんなことをしろと言った覚えはない」と言うでしょう。しかし、どんな顧客がいるかを把握せずにノルマだけを押し付けることは、遅かれ早かれこうなることは目に見えていたはずです。

そもそも、外部から来た経営陣が顧客のことを把握できているはずがありませんでした。彼らは自分の任期を「無難に」全うできればそれで良いのですから。

最近のトレンドにあるESG投資の「G」はガバナンスのことです。(「E」は環境、「S」は社会。)これは、企業の業績に直結し、投資家にとって最も重要な項目だと考えます。郵政グループはここが全く欠如しているのです。

ゴキブリは次から次に・・・

株価は上場3社ともに下落の一途をたどります。配当利回りは5%に近づき、買いたくなる投資家も少なくないでしょう。

しかし、私は全く買う気にはなれません。

ガバナンスの効いていない会社は、次から次へと問題が出てきます。まして従業員25万人(グループ全体)を抱える状況で、全体像を把握するにはあまりに時間がかかり、改革を実施できるとしてもずっと先のことになるでしょう。

台所にゴキブ リが1匹いれば、その後に仲間がいっぱい出てくるものだ

ウォーレン・バフェット

郵政グループは良い会社でもなければ、劇的に安くもありません。長期で持つメリットは全く見いだせないのです。

こちらの記事も参考にしてください。

日本郵政「4000億円損失」の裏事情と、株を買ってはいけない真のリスク=栫井駿介

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

[…] さらに読む ⇒つばめ投資顧問出典/画像元: https://tsubame104.com/archives/5049 […]