中央自動車工業(8117)の株価が堅調です。足元の荒れ相場の中で、上場来高値を更新しています。

一方で、PERは9倍と割安水準です。同社はこれからでも買いなのでしょうか。

ニッチ市場のユニクロ

中央自動車工業の主要ビジネスは、自動車のコーティング剤をディーラーに販売することです。

業種分類は「卸売業」となっていますが、自社製品を製造・販売しているので「製造卸売業」と言った方が適切だと思います。これは、もとは卸売業中心だったところから進化する形で製造にも乗り出したためと考えられます。

他社製品をそのまま販売するビジネスから自ら製造まで行うようになった例(いわゆるSPA)として代表的なのがユニクロのファーストリテイリング(9983)やニトリ(9843)、最近では業務スーパーの神戸物産(3038)があります。

中央自動車工業は「開発型企業」を目指していると言います。これは、親密な関係にあるディーラーの要望を聞き、ニーズに合った商品を製造・販売することを目的としたものです。

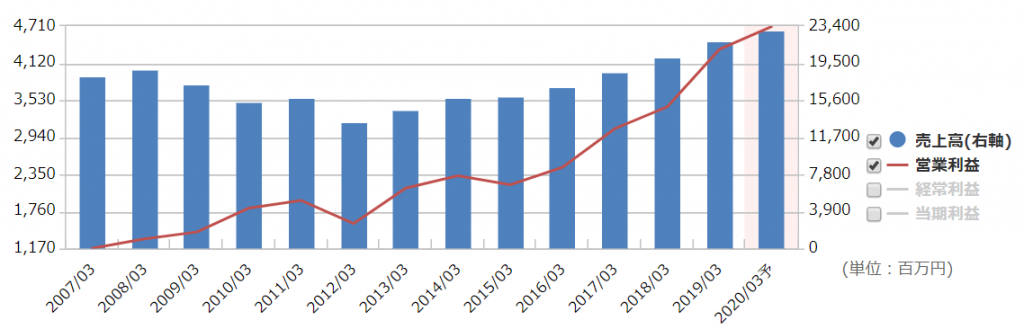

その戦略が功を奏しているのでしょう。業績は右肩上がりに成長しています。

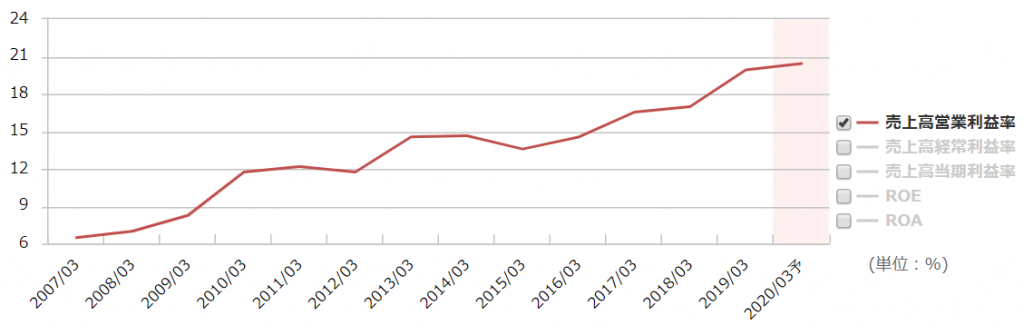

特に着目したいのが、利益率の向上です。卸売から製造卸売へ展開することで、より高い利益率が実現できたのです。直近の営業利益率は20%と、製造業として見ても高い水準を達成しています。

競合環境、財務状況に死角なし

ニッチ市場のディーラー向けのコーティング剤市場で、中央自動車工業はトップシェアを持ちます。

ライバルは自動車メーカー純正品ですが、同社はあえて純正品を作らないことで様々なメーカー系ディーラーとの取引を可能にし、きめ細やかなニーズに対応した商品を作って顧客を惹きつけます。

同じような立ち位置を取る会社は少なく、競争は激しくありません。国内の自動車販売が伸びることは想定しにくい状況ですが、丁寧な顧客対応を続ける限りじわり、じわりとシェアを伸ばすことができると考えます。

無借金経営で、100億円の現金と100億円の投資有価証券を持ちます。2017年には研究開発施設「中之島R&Dセンター」を開設し、製品開発に力を入れており、成長可能性の開拓にも余念がありません。

事業展開に関しては、非の打ち所のない銘柄に見えます。

「卸売業」「自動車関連」「東証2部」が株価を押し下げ

株価は上場来高値を更新した一方で、PERは9倍と低水準です。PERが低いのは、直近だけでなく長期的な傾向です。

なぜ評価されないのでしょうか。それは、同社の属性に原因があるのではないかと考えます。

「卸売業」は低評価が続きます。その代表格である総合商社の三菱商事(8058)のPERはわずか7倍です。

「自動車関連」というのも足を引っ張っています。国内の自動車市場拡大の望みは薄く、電気自動車や自動運転車の登場で過渡期にあります。将来が懸念され、業界最大手のトヨタ自動車(7203)でもPER9倍です。

おまけに、上場市場は「東証2部」です。この市場は、一般的に成長企業でもなければ大企業でもない、中途半端な位置づけに捉えられます。機関投資家も個人投資家も買いにくい銘柄なのです。

このように、「卸売」「自動車」「東証2部」という属性が同社の株価水準を押し下げているものと考えます。

低評価だからこその「旨み」

このまま中央自動車の評価は低水準なままなのでしょうか。

悲観的な見方をすればそうなります。実際に、商社はいくら業績を伸ばそうと、PER水準が上がることはありません。この固定観念はなかなか変わりにくいものです。

しかし、もしそうであっても、中央自動車工業の業績は伸びています。PER10倍のままでも、毎年10%ずつ利益を伸ばせれば、5年で60%の成長が見込めます。

また、これだけ好業績・高財務でPER水準が割安なら、下値余地は限定的と言えます。

その上で、「運良く」市場が同社を評価することがあればどうでしょう。例えば、5年後にPERが2倍の20倍になったとして、その間利益が年10%利益成長していれば、株価は1.6×2で3.2倍になります。

すなわち、同社は「下落余地が小さく、運が良ければ3倍が目指せる」銘柄と見ることができるのです。リスクを避けない投資という行動において、かなり有利な状態であるのではと考えます。

もちろん、リスクも忘れてはいけません。

ディーラーが車にコーティングを施すのはやはり新車販売時が多いでしょうから、自動車販売が下火になれば業績も一時的に落ち込みます。どんな企業も景気の変動を避けることはできません。

しかし、一時的にパイが減っても、その間にシェアを伸ばすことができれば、その後再び好景気になったときには大きく業績を伸ばすことができます。幸い、同社は財務的に一時的な景気後退にも耐えられる余裕があります。

足元の株価は上昇していますが、まだまだ割安感が漂います。興味深い銘柄として、ウォッチを続けたいと思います。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す