今日取り上げる銘柄は手間いらず(2477)です。

私が最初にこの銘柄を知った時、「何てふざけた名前だ」と思っていました。しかし、普通でないからこそ、時にその裏には経営者の思いが詰め込まれているものです。

かつての「比較.com」。新社名となったサービスとは?

もともとは「比較.com」という会社名です。「価格.com」(カカクコム(2371))と間違えてしまいそうになりますが、同じような比較サイトを運営していました。

比較サイトとしては完全に価格.comに敗れてしまいましたが、この会社はそれで終わりませんでした。2007年にインストール型宿泊予約サイトコントローラー「手間いらず!」の販売をしている会社を買収し、そこからこの事業を伸ばしてきたのです。

今ではこちらが主力事業に成長し、2017年にサービス名と同じ現在の社名に変更しました。

「予約サイトコントローラー」とは、ホテルや旅館が複数にまたがる予約サイト(自社、楽天トラベル、じゃらん・・・)の予約についてオーバーブッキングがないように、一方では機会損失のないように調整するシステムです。

予約がオンライン化し、とてもアナログでは管理しきれなくなったホテル運営にとって、なくてはならないものです。訪日外国人が急増する中で、ますますその需要が高まっています。

まさに、ホテルにとっての「手間をなくす」という点で、サービス名、社名が一貫したものになっているのです。これは、経営理念にもあらわれています。

手間いらずは、世界中のモノやコトとの連携で人々の手間を無くし、それによって創出されるたくさんの出会いや時間などが社会を豊かにしていくことを目指します。

手間いらず「経営理念」

勝手にお金が貯まる「現金製造機」

予約サイトコントローラーを提供している会社は、主要なところでは国内で4~5社です。その中で、手間いらずはほとんどの宿泊関連の大手企業と取引があります。

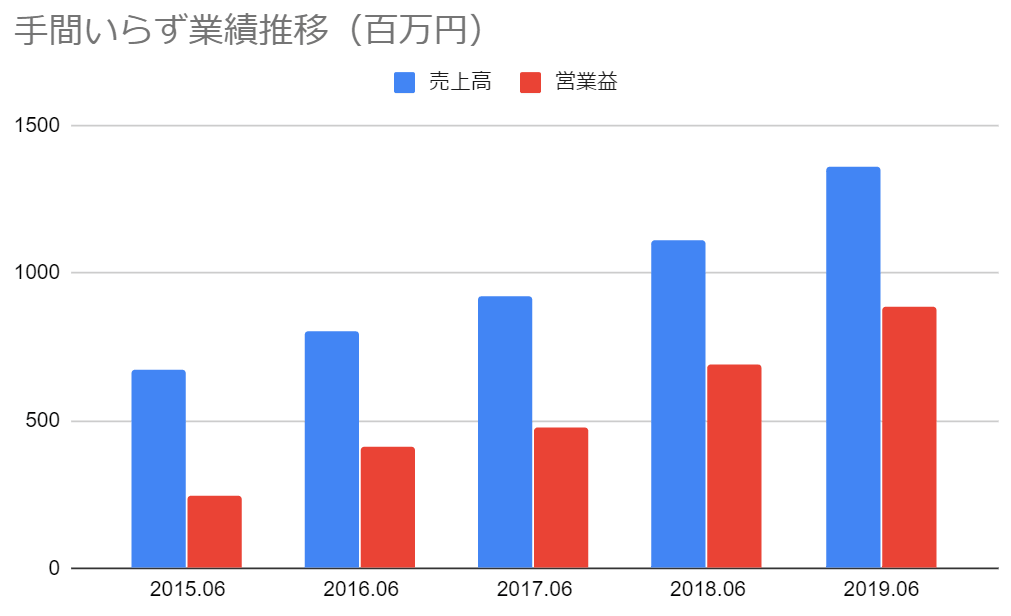

業績は絶好調で、直近も30%近い増益を達成しています。

驚くべきは、営業利益率の高さです。営業利益率は65%と、驚異の数値を叩き出しています。

システムの提供ということで、原価がほとんどかからないことに加えて、人件費も極限まで抑えられています。連結従業員数はわずか35人と、上場企業とは思えない小規模所帯です。

コストが掛からず、システムは大小の宿泊ビジネスに手堅く売れるので、キャッシュがどんどん貯まっていきます。しかも、投資らしい投資はほとんどしていません

2019年6月期の「投資キャッシュフロー」はまさかのゼロ!こんな企業は見たことがなく、衝撃を受けました。

バフェットも、「ほとんど追加の資金投入がなく拡大していける企業」を好みます。手間いらずはその条件に合致しているのです。

すなわち、手間いらずは、黙っていてもお金を生み続ける「現金製造機」と言えるのです。

リスクと成長可能性

事業のほうも、宿泊予約のオンライン化が進む限り伸び続けることが想定されます。もちろん、その後も一度導入したら手放せないシステムとして安定的にキャッシュを生み続けるでしょう。

もちろん、リスクがないわけではありません。

宿泊サイトコントローラーには、リクルートや楽天系の企業が参入しています。資金力では勝ち目がないことから、注視すべきでしょう。

例えば、ブロックチェーンなどでもっと便利な仕組みができたら、あっという間に淘汰されてしまう可能性があります。

また、小規模所帯も一長一短です。コストは最小限に抑えられるのですが、人の入れ替わりもあり安定性に欠けます。何よりも、人材のクオリティ維持が経営陣には求められるのです。

投資家としての視点で見るなら、貯まったお金は貯め続けるのではなく、将来を見据えた新たな事業へ投資して欲しいと考えます。いつまでも投資キャッシュフローがゼロでは、面白味に欠けます。

もっとも、かつて手間いらずの事業を買収し、ここまで育ててきた経営者ですから、その能力はあるはずです。「手間をなくす」というシステムを他の分野へも応用できる可能性はいくらでもあるでしょう。

既存事業の成長と、新規事業への参入という2つの軸で同社の将来性を見ていきたいと思います。

PERは30倍を超えるが、割高とは言えない

株価は順調に右肩上がりをたどっています。業績が大きく伸びているので、当然といえば当然です。

PERは37倍と、高めの水準となっています。ただし、過去の水準は低くても30倍程度であり、成長性を踏まえると決して割高とは言えず、下がりにくいと言えます。

景気もあまり関係のない事業に見えます。安定した事業・成長性・財務状況のどれを見ても、これからが楽しみな会社です。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す