12月18日に上場を予定しているキオクシアについてお話したいと思います。

キオクシアは2020年に一度上場を検討していましたが、当時は結局取り下げとなり、4年後の今となって上場ということになりました。

証券会社からキオクシアの株を買わないかという話が来て悩んでいる方も多いかと思います。

想定時価総額としては約7,000億円となりますので、なかなかの規模のIPOです。

果たしてこのIPOは買って良いでしょうか。

結論から言いますと、長期投資の観点ではキオクシアは買うべきではないと思います。

キオクシアとは?

キオクシアは世界トップクラスのフラッシュメモリメーカーです。

今注目が集まっている半導体のメーカーです。

元々は東芝メモリでしたが、東芝グループから離れて上場する形となっています。

NAND型フラッシュメモリという、記憶するための半導体を発明しました。

エヌビディアやインテルなどが作っている半導体はロジック半導体と呼ばれる半導体は計算をつかさどりますが、メモリは記憶をつかさどることになります。

今非常に盛り上がっているのはAIを動かすサーバーです。

サーバーにはエヌビディアのGPUが大量に使われていますが、GPUが計算したものを保存したり持ち出したりするためにはメモリが必要なので、AIの需要が増えればNAND型フラッシュメモリの需要も間違いなく増えていきます。

NAND型フラッシュメモリは電源が無くても記録を保持することができ、今後も重要なものであり続けると思います。

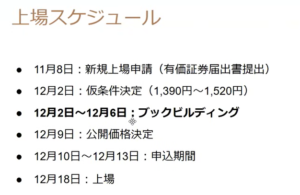

ブックビルディング期間を経て公開価格が決まることになりますが、人気が高いほど公開価格も高くなります。

赤字と黒字を繰り返す

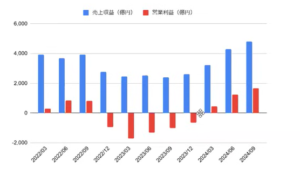

業績の推移を見てみましょう。

AIの需要で盛り上がることが期待されていますが、2022~2023年には大きく赤字となっています。

半導体、特にメモリの世界は、黒字と赤字を繰り返すことが常となっています。

需要が増えたら利益が増えるというような単純な話ではなく、需要が増えても価格が上がるとは限らず、むしろ価格競争に陥りやすいのです。

メモリを生産するためには巨大かつ最先端の工場を作る必要があります。

膨大な設備投資費がかかるものの、いざ大きな需要が発生した時にそれにこたえる生産力が無ければ業界で負けてしまうので、設備投資をし続けなければならないのは宿命です。

需要が多くて供給が少ない時には高い価格で売れますが、メモリ各社はできるだけ工場を稼働させて多く売りたいと考え、供給が過多となり値崩れを起こします。

値崩れを起こすと売っても利益が出なくなり、在庫も溜まって売上も下がります。

キオクシアの今の状況は、その冬の期間を乗り越えてようやく利益が出てきたタイミングです。

このタイミングを見計らって上場するということです。

足元では最悪の状況を逃れたところですが、この先さらに右肩上がりで伸びていくかというと疑問があります。

良い時もあれば悪い時もあるというのがこの業界なので、今は良くても必ず悪い時も訪れます。

しかしこれはキオクシアに限った話ではないのでそこまで大きな問題ではありません。

ライバルにはサムスンやウエスタンデジタル、SKハイニクスなどがありますが、大きな差別化がなかなかできない商品なので価格競争に陥りやすいです。

また、2010年の東芝メモリの時代には約35%のシェアを持っていましたが、その後どんどんシェアを落とし、直近では14.5%と、かなり落ちぶれてしまっています。

このメモリを作れる会社は世界的に見ると多くはないので、高い技術を持っていることは間違いないのですが、やはり財務的な力を持っているところが強くなる傾向があります。

その点サムスンは別格で、スマートフォンなどあらゆるものを作っていて収益源があるので、大規模な投資も厭わないわけです。

一方でキオクシアは大きな負債を抱えていて、大胆な投資もできませんし、利払いも多くあります。

資金を調達するために苦肉の策として社債型優先株を発行しています。

社債型優先株…将来議決権のある株式に代えることができる債券

そしてその社債型優先株を持っているのがライバルのSKハイニクスなのです。

2028年まではSKハイニクスが15%以上の株式を持たないことにはなっていますが、それ以降はSKハイニクスに15%以上の株式を握られてしまう可能性があるということで、キオクシアとしては非常に苦しい状況です。

2020年にキオクシアが上場を断念した理由は、株が欲しい投資家が集まらなくて良い価格が付かなかったことです。

4年経って業績が上向いてきたところで今回なんとか上場しようというものです。

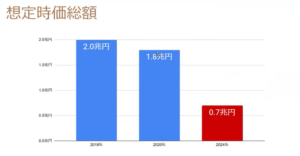

しかし、想定時価総額の推移を見ると、2018年にベイングループなどが東芝メモリを買い取った時の価格が約2兆円と言われていて、2020年に上場しようとした時の想定時価総額が約1.8兆円ということで、この時点で買った時より安く売ろうとしたことになります。

さらに、今回の仮条件で計算した時の想定時価総額は7,000億円にまで下がっています。

ファンドとしては、2兆円で買ったものが7,000億円になったとしても売りたいというほどキオクシアの業績は良くないということです。

長期ではとても買えない

長い期間をトータルで見た時も赤字であり、このような会社を買いたいとは思わないでしょう。

少なくとも長期投資の観点では、キオクシアは買うべきではないと私は思います。

もちろん、短期ではどう動くかは分かりませんし、比較的業績が良い今の状態が続いたら買いが入る可能性もあります。

ただ、長期で持つような銘柄ではないということです。

また、倒産リスクも考慮しなければならない業界となっています。

エルピーダメモリは国のファンドが出資したものの倒産しました。

本当に生き残っていけるのかという心配までしなければなりません。

株価が高いということはありませんし、初値や短期の動きがどうなるかは分かりませんが、長期投資で考えると決して良いIPOではないと思います。

今後も長期投資に役立つ情報を発信してまいります。更新情報や有益な情報をお届けしますので、以下のボタンから無料のメールマガジンへご登録ください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

勉強になります。

今の状態のキオクシアを買ってもメリットは少ないでしょう。

6000億を超える赤字で土地まで売り、旧棟では設備の売却が進み、生産調節で軒並み設備を停止。

その影響で、生産待ちのロットが貯まり、慌てて人員を増やし溜まったロットを作業しようとしてますが売却し、装置が減っている状態ではいくら人を増やしてもプラスが出ません。

現場と事務所の認識の温度差が大きく、大幅に人員が減った事と土地の売却。

それと、新型iPhoneのメモリの影響で一時的に黒字になりましたが、6000億を超える赤字のダメージは大きく、次の決算では厳しいでしょう。

事務所で作業している方の認識は、生産が追いつかない程のロットが溜まっています。

現場の認識は、装置が減り作業数に限界がありロットが溜まり続ける

今まであえて使用していなかった(避けていた)トラブルが多い装置にも流れる為、トラブル対応で生産数は上がらないのが実情…。

共同出資会社の問題

用水路へ流れていたフッ化水素化合物の問題も解決していない状態では難しいですし、問題を抱え過ぎです。