今回取り上げる銘柄はTOWAです。

1年ほど前に株価が大きく上がるタイミングがありましたが、最近ではそこから大きく下がっています。

半導体関連の銘柄ではありますが、果たして買って良いものでしょうか。

TOWAは何の会社?

栫井:まず、TOWAがどんなビジネスを行っているのか説明をお願いします。

元村:TOWAは半導体のチップを保護するためのカバー(画像の黒い部分)をつける装置を作っています。

栫井:言ってしまえばかなり地味なものですね。

元村:そうですね。工程で言うとこのような部分になります。

栫井:TOWAが半導体製造に必要なことは分かりますが、なぜ株価が大きく上がるタイミングがあったのでしょうか?

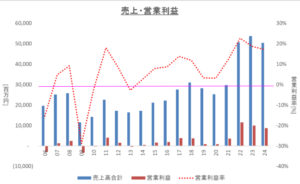

元村:改めて業績を見てみましょう。

2022年くらいから急激に売上が伸び始め、利益率も高まってきました。

栫井:売上は倍くらいになっていますね。

元村:2022年頃に伸びたのは、コロナ禍でパソコンやスマホの需要が爆増して半導体ブームとなり、TOWAの樹脂を被せる仕事はありとあらゆる半導体に行うので、半導体の需要増とともにTOWAの業績も伸びたという背景がありました。足元で伸びているのは生成AIの需要によるものです。AI半導体の需要が爆増したので、GPUやHBM(メモリ)の樹脂カバーはTOWAのモールディング装置でしかできないということで業績が上積みされたということです。

栫井:業績の推移を見ると、2009年はリーマンショックで赤字ということは分かるのですが、利益が出ている時もありますが正直良い業績とは言えないですよね。営業利益率も良い時で10%を少し超えるくらいで基本的には1桁です。生成AIの半導体に使われるようになったことで変化があったのでしょうか?

元村:AI半導体は高性能なチップになるので、そのチップにモールディングするのはこれまでよりも高度な技術を要するということで、単価の高い製品が売れるようになったということですね。

栫井:「高度」というと具体的にはどういうことですか?

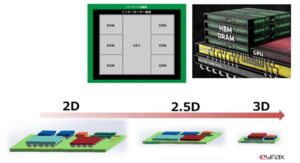

元村:今までの半導体は平面構造で、一つ一つのチップにカバーをつける形だったのですが、最近ではいわゆる「チップレット」という形で、いろいろな種類の半導体を1つの基板に詰めて高性能な半導体にする技術が発展してきました。しかもそれが2階建て3階建てという立体構造になっていて、それにカバーをつけることはこれまでの平面構造と比べると技術的にかなり難しくなりました。

これに対応するモールディング装置をを作っていたのがTOWAだったということです。

栫井:なるほど。今までは平屋だったからそこに屋根をつけるのも脚立を立てれば割と簡単にできたからそこで利益を取るのは難しかったけど、3階建て4階建てになってきて大きなクレーンでなければ屋根をつけることができなくなって、そのクレーンを持っていたのがTOWAだけだったということですね。

元村:そうですね。もう少し分かりやすくイメージ化してみます。

これまでは、チップがあってそこにたい焼きのあんこを詰めるような形で樹脂を注入していたのですが、これだと立体構造で複雑になった時になかなか均一に樹脂が詰まらないという問題がありました。それを「コンプレッション成形」という形でパッケージ基盤を樹脂につけるというやり方をすると、AI半導体のようにチップレット技術が活用されていたり2層3層構造になっているチップでも均質にモールディングできます。これができたのがTOWAだったということです。

栫井:今までとはかなりやり方が変わったということですね。

元村:この方法がこれまでは難しかったところを、TOWAが可能にしたことで注目が集まりました。AI半導体に限らずこういったチップレットのようなものは先端品の半導体で増えてきているので、TOWAのモールディング装置はここに強みを持っているということで年々シェアを上げ続けているということです。

出典:EE TIMES

栫井:2022年頃に業績が上がったのは、投資家から見ると単に半導体不足だからここも盛り上がっているんだろうくらいにしか見られていなかった可能性があると思いますが、そこからAIが出てきて、TOWAがシェアを高めているということで、生成AI関連銘柄だと認識されてきたという感じですね。

元村:その通りで、統合報告書にも”最先端半導体の樹脂封止に最適”などと書かれていたり、AI半導体によく使われる特殊メモリ「HBM」はこの装置でやっているということがはっきり分かるような形になっていたり、プレスリリースにも「AI半導体向け」や「HBM向け」と示されていて、こうやって注目を集めていったという印象です。

利益は減少。今後は?

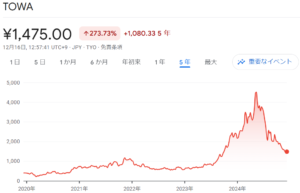

栫井:それでは株価の推移と合わせて見てみましょう。

出典:Google

ChatGPTが出てきたのが2022年の末ごろで、その直後は反応していないですが、2023年の中頃から大きく上がってきて、2024年の5、6月にさらに大きく上がっていますね。ここで上がった理由は何でしょうか?

元村:材料自体はあまりなくて、この頃は米国株も含めて、エヌビディアなど生成AIど真ん中銘柄が一番過熱していた時期だったんですよね。

栫井:そもそも注目度が高まりつつあったところに、生成AIの半導体だということでガチっとハマって大きく上昇したわけですね。

元村:2023年7月くらいからAI半導体関連のモールディング装置をTOWAがやっていると広まっていって、そのピークが2024年6月くらいに来たという形だと思います。

栫井:他の半導体銘柄もそうだと思いますが、その後ブームが去るように株価は下がっていったと思います。株価が良かった時は利益も伸びていそうですが、利益は2022年をピークに下がってきています。これはなぜでしょうか?

元村:大きく2つあると思います。1つは、AI半導体以外のパソコンやスマホなどこれまで半導体市場をけん引していた市場が足踏みしていることでTOWAの受注の過熱がおさまったことです。売上の減少に伴う利益の減少ですね。もう1つは先行投資を続けていることです。

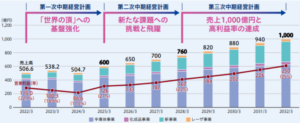

これが2032年頃に向けた中長期の経営計画になりますが、2025年頃までは先行投資をとことん行い、製造装置を作る生産能力を拡大することであったり、新技術の研究開発とそれに伴う設備投資、あとは人材の育成などにお金をかけることを明確に宣言しています。この2つが足元で利益が減少している理由だと思います。

栫井:生成AIの需要が増えたとはいえ、スマホ・PC向けが減ったことによって売上はトントンくらいになっていて、同時に将来に向けた先行投資でコストがかかって利益率は下がってしまっているということですね。

元村:そういうことですね。

栫井:2024年3月期の売上は前年からマイナスになったということですが、中期経営計画に書かれているようにここから伸ばしていける可能性はどのくらいあるでしょうか?

元村:スマホ・パソコン市場がどれくらい盛り上がるかにもよりますが、私は回復して盛り上がっていくとは思っています。2023年の時点で一旦底打ちして、足元では再び回復局面には入ってきているところで、スマホ・パソコン向けも少し動き始めたのかなと。それに加えて、AI半導体の需要をこれまで以上に取り込んできている印象です。

栫井:業績はプラスになっているのに株価はその間に大きく上がって下がったんですね。

元村:そうですね、ジレンマに挟まっていますね。

栫井:業績とは連動しない株価の動きとなっているわけですね。そういう意味では、視点を長くした時に、TOWAを持っている人にとっては買いなのか、持っていて良いのかということが気になると思いますが元村さんはどう思いますか?

元村:私は持ち続けて良いのではないかと思っています。なぜなら、AI半導体の特殊メモリ(HBM)の市場が毎年20~30%くらいの成長率で成長していくと言われているのですが、ここのモールディング装置のほぼ100%をTOWAが握っている状態です。しかもそこに向けたモールディング装置はこれまでのものよりも高単価で利益率も高いものだと思われ、TOWAは中長期で利益率を高めながら成長していくと打ち出していると思います。競合はどこかというと、ヤマハ発動機の傘下に入ったアピックヤマダなどになりますが、私が見る限りだとまだ後追いしている状況に見えます。仮に同じくらいの技術力になったとしても、例えば半導体メーカーが一度TOWAのモールディング装置を採用したらそう簡単に次の世代で違うメーカーのものを入れるとは考えにくいです。そういう観点でも、TOWAの業績が市場の拡大とともに伸びていくと見るのが自然だと思っています。

栫井:HBMでTOWAの機械が使われているということで、HBMの市場が伸びていく限りTOWAの需要も尽きなくて、むしろ増えていくだろうということですね。

リスクは?

栫井:リスクはどこにあるでしょうか?

元村:1つはやはり技術的なリスクですね。TOWAが開発したように、競合他社が全く革新的なものを打ち出したとなると、(急に全てがというわけではないでしょうが)ひっくり返されるかもしれないというリスクはどこまでもつきまとってくると思います。それからAI半導体の市場はどんどん大きくなっていくとはいえ、半導体のサイクルに従ってこれまで業績が上下動してきたという歴史は繰り返していますので、業績のボラティリティはこれまで程ではないにしろやはり通常の企業と比べると大きいという印象はあります。

栫井:そもそも製造装置は大きな受注があったかと思ったら全く受注がないというようなアップダウンを繰り返すところで、TOWAの中期経営計画にあるグラフのように直線的にはいかないだろうとは思いますね。

元村:ライバルはどこかというと、TOWAがシェア7割くらいに対して、アピックヤマダが2番手、それからBesi、ASMPの2社はオランダの会社です。だいたいここまでが中心的なプレイヤーで、あとは中国企業を含めて中小規模の会社が有象無象しているという形です。

栫井:ニッチな分野ではありますがTOWAがガリバーであるという感じですね。そしてこのモールディングという技術がこれからどんどん重要になってくるだろうという話が見えてくるわけですね。

元村:特に先端品になればなるほど重要性が高まってくるということですね。

今は買い?

栫井:株価に戻りますと、PERが13倍くらいとけっこう低いですね。

元村:そうですね、かなり下がってきたという印象です。

栫井:高い時で50倍近くまでいったところ、足元では13倍ということで、割高感は感じませんね。元々利益率も低くてあまり注目されない企業だったのではないかと思いますが、もう業界での注目度は上がってきていますよね。

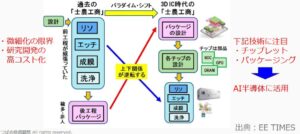

元村:これまでは前工程で高性能化を進めてきて、回路が原子レベルに近づく中で微細化は限界を迎えて研究開発の高コスト化が進んだ中で、前工程よりも後工程のパッケージのところに注目が集まったという背景があって、市場もだんだん後工程の評価が高まってPER水準も少し切り上がったという流れがあると思います。

出典:EE TIMES

栫井:この状況でPER13倍ですから、評価水準としては以前のところに戻ってしまっている感じですが、状況は全く違っていて、将来の可能性に対しては割安だという見方ができそうですね。

元村:業績の伸びと、揺り戻しの大きさでPER水準が下がったのがもう一回切り上がるというダブルの期待ができるかなと思います。

栫井:半導体なのでアップダウンはあるでしょうが、将来的なことを考えたらもしかしたら買いのタイミングとも言えるかもしれないですね。

今後も長期投資に役立つ情報を発信してまいります。更新情報や有益な情報をお届けしますので、以下のボタンから無料のメールマガジンへご登録ください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す