今回は関西電力を取り上げます。

直近で公募増資を行ったことによって株価が下がっていますが、逆にこれが買いのチャンスだと捉えている方もいるかもしれません。

関西電力への投資を考えている方にはもちろん、周辺の電力株に投資をする上でも参考になると思いますので最後までお読みください。

好調からの大幅下落

関西電力の株価は上がってきていました。

出典:Google

しばらく好調を保っていましたが、11月13日に公募増資を発表し、大きく値下がりした状況です。

1,000円くらいのところから2,500円を超えるところまで上がっていましたが、そこからの大幅下落ということで落胆も大きいのではないかと思います。

上がっていた理由

原発再稼働

関西電力は福井県に多くの原発を保有しています。

東日本大震災の後、原発が稼働できなくなり、厳しい状況が続いていました。

それがようやく再稼働し始めました。

- 2021年6月: 美浜原発3号機(40年超運転:全国初)

- 2023年7月: 高浜原発1号機(40年超運転)

- 2023年9月: 高浜原発2号機(40年超運転)

- 2024年5月: 高浜原発4号機

東日本大震災の福島第一原子力発電所の事故の後、原発は電力会社にとって”金喰い虫”になっているのです。

管理が大変で、動いていなくてもコストだけがどんどんかかってくるからです。

ものすごくお金をかけて事故対策も行わなければならず、それでいて稼働できないとなると収益にも反映されなくて、財務を押しつぶしていたところがあります。

しかし、原発が動くとなると、これまでは燃料費のかかる火力発電で補っていたところをコストの抑えられる原子力で安く発電できるということになります。

このことから足元で業績が回復するのではないかといわれています。

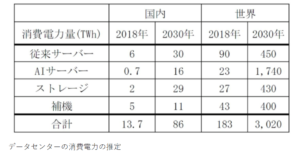

生成AIの発展による電力不足

生成AIを使用する時には裏で膨大な情報を処理しています。

それをどこで処理しているかというと、サーバーということになります。

生成AIを動かすためには要するにエヌビディアのGPUを動かさなければなりません。

建物の中にこの半導体を使ったサーバーがたくさんあって、それが新しく作られ続けているわけです。

サーバーを動かすためには電気が必要ということで、データセンターには電力の供給をどんどんしていかなければなりません。

当然、電気が売れると電力会社は儲かることになるので、その期待で株価が上がってきた部分があります。

アメリカでもデータセンターが作られていますし、日本にも作られるという期待が上がっています。

出典:「AIのエネルギー消費に関する雑感(その1)」国際環境経済研究所

さらに、日本は半導体の製造拠点としても注目されています。

北海道ではRspidusの半導体工場が作られていますし、熊本にはTSMCの工場が入っています。

工場を動かすための電気も大量に必要になります。

このことから、今後電力が足りなくなるのではないか、どんどん電気を作って売っていかなければならないのではないか、ということになると必然的に電力会社が潤うことになりますし、電気が原発で作られるとなればコストも低く発電できて強いという見方になります。

アメリカでも電力不足の懸念から電力会社への注目が高まっていて、その流れが日本にも起こると思われます。

発電所はすぐにはできないものなので、今はどちらかというと使う電力を少なくしようということで、省電力の半導体を日本企業を始め様々な製造会社が切磋琢磨して開発を行っています。

足元の業績向上

足元の業績も向上してきていました。

出典:マネックス証券

東日本大震災の後は苦しい期間が続き、コロナ禍でも厳しかったのですが、2023年から2024年にかけて大きく伸びています。

その理由として、一つは値上げがあります。

ロシアのウクライナ侵攻で原油価格が上がった時に、電気料金の値上げを申請しました。

それが受け入れられて利益が上がりました。

しかも、その後原油価格が少し落ち着いた時にも、原油価格が電気料金に反映されるまでに少し時間がかかるため、原油価格は下がったのに電気料金は上がったままという期間が生じました。

その時間差が生じたのが2024年3月期だったのです。

とはいえ値上げができたので、直近でも2022年3月期を上回るくらいの水準は維持できるということです。

公募増資はなぜ今だったのか

業績も好調になってきて、外部環境も追い風、株価も2.5倍になったということで、関西電力としてはおそらくチャンスだと捉えたのではないかと思います。

なぜなら、先述の通り電力会社は原発の対策などですごくお金を使わなければなりませんでした。

有利子負債は今4兆円以上あって、しかも金利が上がってきているのでこのまま放っておくと利払いも増えてしまいます。

基本的には電力会社は売上は安定しているので、社債や融資でお金を調達するのですが、それが多いと財務リスクが上がってしまうので、できる限り自己資本を持っていたいわけです。

そのために増資をするなら今だということで公募増資をしたのだと思います。

公募増資とは株式を新たに発行し株数を増やすことであり、1株あたりの価値は下がる傾向があります。(希薄化)

株価を下げてしまう行為なので株主からは嫌われるものです。

公募増資の時にはその資金使途を示さなければなりません。

使途としては、発電設備への投資(2,399億円)、不動産・データセンター投資(1,650億円)、M&A待機資金(1,000億円)となっています。

資金調達の理由としては理解できるものですが、株価が上がったタイミングでの公募増資ということで株主からの評判は悪いということになります。

電力会社への投資はアリ?ナシ?

公募増資による株価下落後で関西電力のPERは7.4倍、PBR0.77倍、配当利回り3.41%となっていて、数字だけ見るとかなり割安なのではないかと思います。

電力会社なので契約の分の売上は立ちますし、売上も伸びています。

ただし、割安だから買って良いかというと、そこは慎重になるべきだと思います。

なぜなら、電力株はリスクがかなり大きいと感じるからです。

東日本大震災の前までは、売上も安定していて配当もしっかり入ってくる”安定株”でした。

2011年以前の業績は、リーマンショックの影響は多少受けたものの、営業利益はずっと3,000億円くらいあり、配当も50円、60円をずっと続けてきました。

ところが東日本大震災以後、大きく状況が変わってきました。

原発の影響が一番大きいとは思いますが、問題はそれだけではなく、電力自由化もありました。

”新電力”ということでいろいろなところが参入してきて、価格競争が起こってしまっています。

さらに頭を悩ませているのが地球温暖化対策ではないかと思います。

二酸化炭素の排出量を減らすとなると、水力発電のダムを新しく作るというのも限界がありますし、福島第一原発の事故以前は原発によって二酸化炭素を出さない方法を模索していましたがそれが一気に厳しくなりました。

太陽光発電は夜間に発電できなかったり電力効率があまり良くないという問題もあります。

火力発電所を新しく作ることになかなか積極的にはなれませんし、原発を動かすこともできないという八方塞がりの状況です。

そんな中での電力不足の問題ですが、もしかしたらこれがポジティブに働くかもしれません。

電力が足りなくなったら世間的にも原発を動かさざるを得ない流れになるかもしれませんし、火力発電所も作った方が良いということになるかもしれません。

なるべく二酸化炭素を出さない火力発電所を作る流れもあるかもしれません。

三菱重工が作るガスタービンが高効率で、同じ発電量でも二酸化炭素排出量が少ないという話もあります。

しかし、方向性は関西電力自身が決められるものではなく、国内外の政治の流れもありますし、原発にしても地元の反対が大きいかもしれません。

基本的には原発がカギを握っていると考えておいて良いかと思います。

電力株で考えるべきこと

最後に改めてまとめたいと思います。

ポジティブな点としては、AIのための電力消費が増加すること(10年、15年を考えるとすごく増える)、原発の再稼働の流れが続くなら安定して稼いでいけると考えられること、株価が下がって割安感があり、配当はかなり高いということ、これらがあげられます。

一方でネガティブな点は、政治リスク、価格競争、財務リスク(有利子負債4.6兆円)というものがあります。

データセンターのためだけに発電所を作って契約するような新電力会社が出てきてもおかしくありません。

アメリカでは小さな原子力発電所が注目されています。

これらの点を踏まえて投資判断を行っていただきたいと思います。

関西電力がどうなるかというより、電力不足に世界的にどう対応していくかということに注目するべきかと思います。

今後も長期投資に役立つ情報を発信してまいります。更新情報や有益な情報をお届けしますので、以下のボタンから無料のメールマガジンへご登録ください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す