東証REIT指数が冴えません。

出典:株探

出典:株探

2021年に2,200円を記録した後、24年12月現在は約1,600円となり、約30%下落しています。

今回はREITの仕組みや市場の特徴、市場環境を詳細に分析し、今REITを買っても良いのかを考えていきます。

REITの仕組みとは?

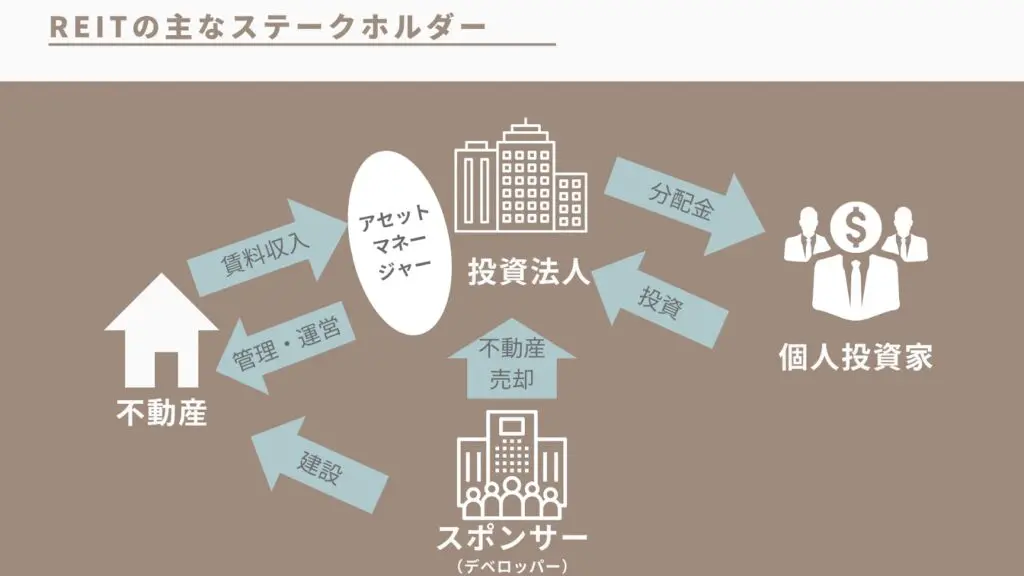

まずREITとは、不動産に投資する仕組みのことです。

“Real Estate Investment Trust”の略で、これにならい日本では”J-REIT”と呼ばれています。不動産投資信託として、投資家から集めた資金でオフィスビルや商業施設、マンションなどの不動産を購入し、その賃貸収入や売買益を分配する仕組みです。

REITには以下のような関係者が関わります。

私たち個人投資家は、上場している投資法人に投資します。

私たち個人投資家は、上場している投資法人に投資します。

しかし、投資法人自体は、資金を集めるための器のような存在です。

実際の管理運営を担当しているのがアセットマネージャーと呼ばれる不動産投資顧問会社です。投資する物件の選定、取得価格の決定、取得した物件の運営方針や管理方針などを行います。

そして、不動産の賃料収入で得た収入から修繕費や管理費などの各種コストを差し引いた利益のうち、約90%を投資家へ分配します。

株主還元に積極的と言えますが、この理由は利益の90%を分配すると法人税がかからないためです。この特徴があるからこそ、REITは高配当(分配)の投資先として有名なのです。

なお、この投資法人は自ら不動産を開発することができません。

したがって投資先不動産を調達するには、どこかから購入しなくてはいけないのですが、それを担うのがスポンサーです。このスポンサーとなる不動産会社、金融機関、商社などが保有する不動産を、投資法人が購入するのです。

REITに投資するには、投資法人のスポンサーはどこなのかを理解する必要があります。

ちなみに、時価総額トップの日本ビルファンド投資法人(8951)は三井不動産と住友生命など、二番手のジャパンリアルエステイト投資法人(8952)は三菱地所・三井物産などがスポンサーです。

これがREITに関わる主な関係者です。

日本のREIT市場の特徴は?

日本のREIT市場には、現在約60銘柄が上場しています。これらを対象とした「東証J-REIT指数」は、各銘柄の時価総額に応じて指数に反映される時価総額加重型で計算されています。

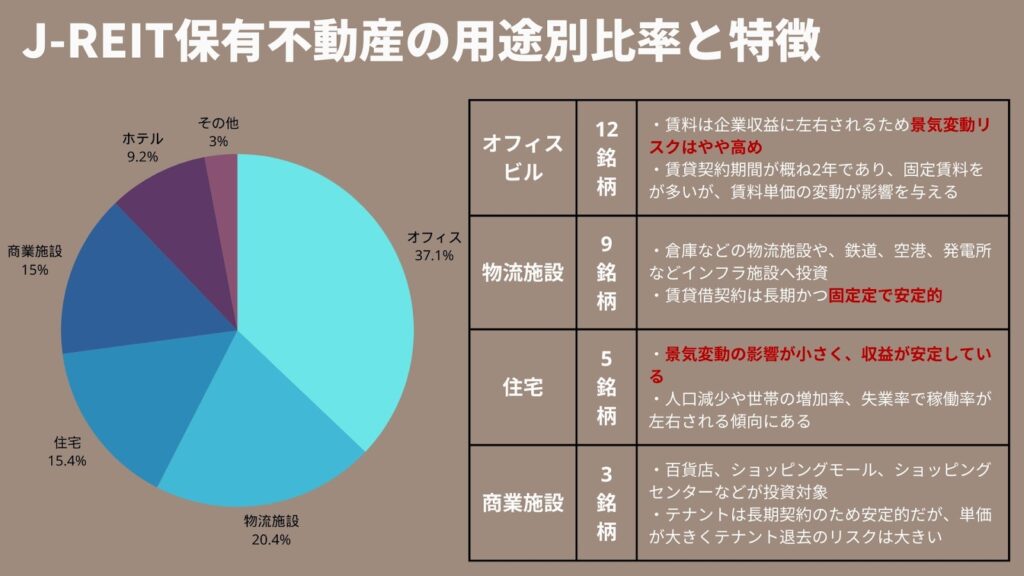

REIT全体の保有不動産の用途別保有価額を見ると、特にオフィスビルの割合が高いことが特徴です。

それぞれの用途ごとの代表的な特徴と銘柄を以下にまとめました。(時価総額は24年12月19日現在)

- オフィスビル: 景気変動の影響を受けやすい。

代表銘柄: 日本ビルファンド投資法人(10,444億円、スポンサー: 三井不動産) - 物流施設: 倉庫や配送センターなどが投資対象。

代表銘柄: プロロジスリート投資法人(6,279億円、スポンサー: プロロジスグループ) - 住宅: 賃貸住宅を対象とし、安定した需要が期待される。

代表銘柄: アドバンス・レジデンス投資法人(4,097億円、スポンサー: 伊藤忠商事) - 商業施設: ショッピングモールなどを投資対象。

代表銘柄: イオンリート投資法人(2,612億円、スポンサー: イオン) - ホテル: リゾートホテルや旅館物件を対象。景気変動リスクを受けやすい。

代表銘柄: インヴィシブル投資法人(4,985億円、スポンサー:外資系運用会社フォートレス・インベストメント・グループ )

なお、REITは投資対象の不動産に応じて以下のように分類されます。

- 単一用途特化型: 特定の用途に特化する。上記のものは全て特化型

- 複合型: 2つの用途を組み合わせたもの。(産業ファンド投資法人など。物流+空港やデータセンターなどの産業不動産へ投資)

- 総合型: 3つ以上の用途、または用途を限定しないもの。(野村不動産マスターファンド投資法人など)

日本のREIT市場は、特にオフィスREITの割合が高い点が特徴です。そのため、景気変動の影響を受けやすい市場構造になっています。このような市場構造を理解した上で、日本のREIT市場の現状をさらに詳しく見ていきます。

日本のリートの現状

REIT指数の推移を見てみましょう。

出典:株探

2020年初のコロナ感染拡大で大きく下落したREIT指数は、2021年に回復。しかし、そこをピークに24年12月まで緩やかに下落しています。

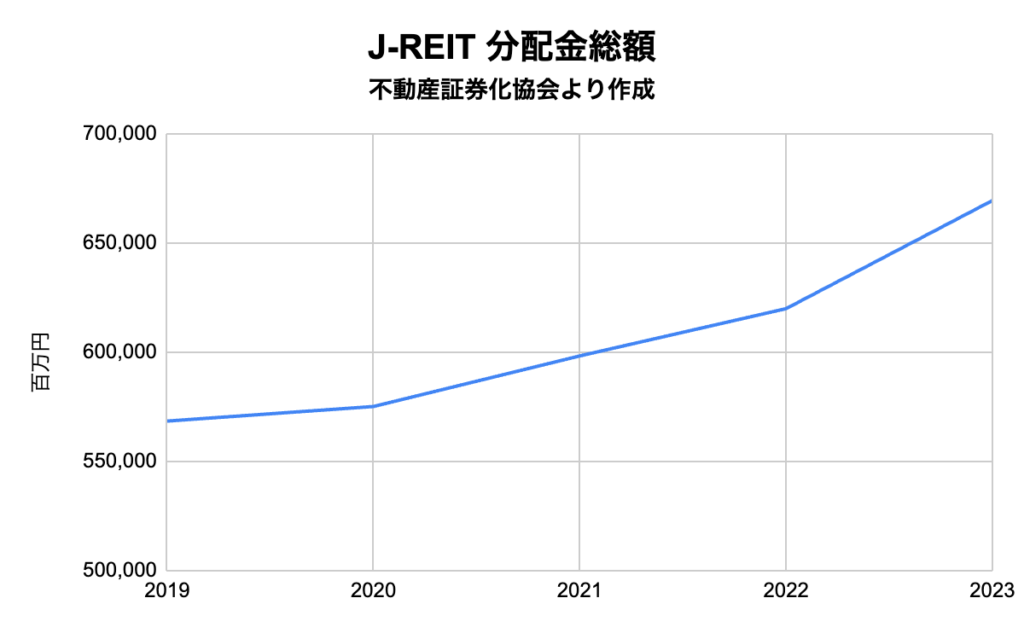

では、業績が悪いのかというと、そうではありません。分配金の総額は上昇しており、利益の90%を分配するという仕組みを踏まえると、投資法人の収益性は(個々の銘柄に差があるものの)基本的には安定しているといえます。

一方で、分配金の総額が増えているにもかかわらず指数は下落しており、結果として分配金利回りは現在約5%と高水準で推移しています。

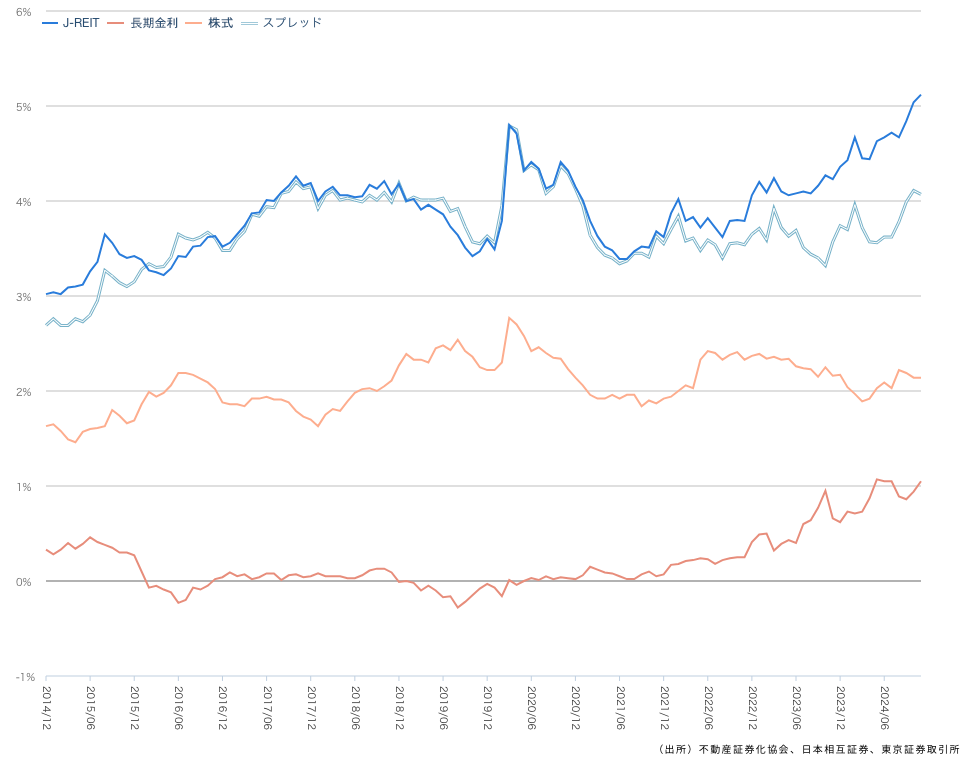

出典:不動産証券化協会

※J-REITの平均予想分配金利回り、長期金利(10年国債利回り)、株式の平均配当利回り、スプレッド(J-REITの平均分配金利回りと長期金利の差)の直近10年間の推移を表示

そしてREITの割安性を判断する指標としてNAV倍率があります。これは時価ベースの純資産を基準とし、時価総額の割安性の判断に使われる指標です。

計算方法は以下のスライドをご覧ください。

REIT全体のNAV倍率の推移を見ると、21年から1倍を下回る水準で推移しています。

出典:不動産証券化協会

これは、保有資産価値に対してREIT価格が割安である(期待が小さい)ことを示しています。

NAV倍率がJ-REIT指数と同じような動きをしていることから、保有資産の価値そのものに大きな変動はなく、資産価値の下落が起きているとは考えにくいです。

これらの点を踏まえると、市場環境は決して悪くないといえます。

業績が安定し、分配金利回りも高水準で推移しているため、投資家にとって割安な投資機会が存在している可能性があります。

しかし、指数の下落には投資家心理や金利動向が影響を及ぼしている点に注意が必要です。

REIT指数が下落する理由

なぜREIT指数が下落するのでしょうか?以下の3つの要因が考えられます。

- 金利動向

- オフィス空室率

- 投資家の受給

金利動向

J-REIT指数の下落には、国内の金利動向の先高観と、それに伴う投資家心理の影響が大きく関与していると考えられます。

データに基づいて考えると、J-REITの借入金の約90%は固定金利で調達され、平均調達期間も7年と長期であるため、金利上昇の影響が当面収益に大きく影響する可能性は低いといえます。

それでも、金利上昇が不動産市場全体に与える悪影響は無視できません。

金利が上昇すると、不動産投資に必要な資金調達コストが増加します。

その結果、投資家はより高い収益性を求めるようになり、収益性が十分でない物件への投資意欲が減少します。この動きは、不動産価格の下落を引き起こす可能性があります。

不動産価格の下落は、REITの時価資産価値(NAV)の減少を招き、REIT価格にも下落圧力を与えます。また、不動産を担保にした借入れの担保価値が低下することで、新たな投資を支える資金調達が難しくなるリスクも生じます。

一方で、金利上昇が経済成長や物価上昇を伴う場合、不動産の賃料収入が増加し、収益性の改善が期待される可能性もあります。

しかし、こうした「良い金利高」のシナリオだけでなく、経済が停滞したまま金利が上昇する「悪い金利高」のリスクにも注意が必要です。この場合、不動産需要が低迷し、不動産価格やREIT市場に深刻な下落圧力がかかる可能性が高まります。

こういった懸念点があることから、金利リスクを意識した投資家の売りが進み、それがREITの下落を引き起こしている可能性が考えられます。特に、将来の金利上昇がどのような形で市場に影響を与えるかが明確ではない中、投資家心理が不安定になっていることが、現在のREIT市場の動向に反映されているといえるでしょう。

オフィス空室率

オフィス市場の需給もREIT指数に影響を与える要因として挙げられます。

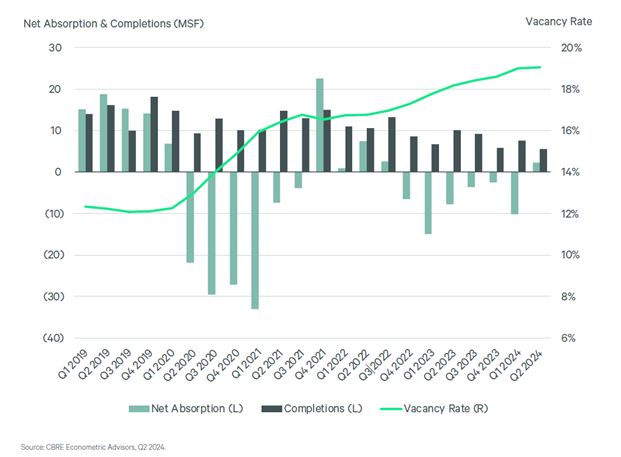

米国では、コロナ禍以降オフィス空室率が高止まりしており、これが経済全体にリスクを与えると懸念されています。

出典:REDAC

緑の折れ線グラフVacancy Rate(右軸)が空室率を示しており、コロナ禍以降空室率が上昇し続けているのです。

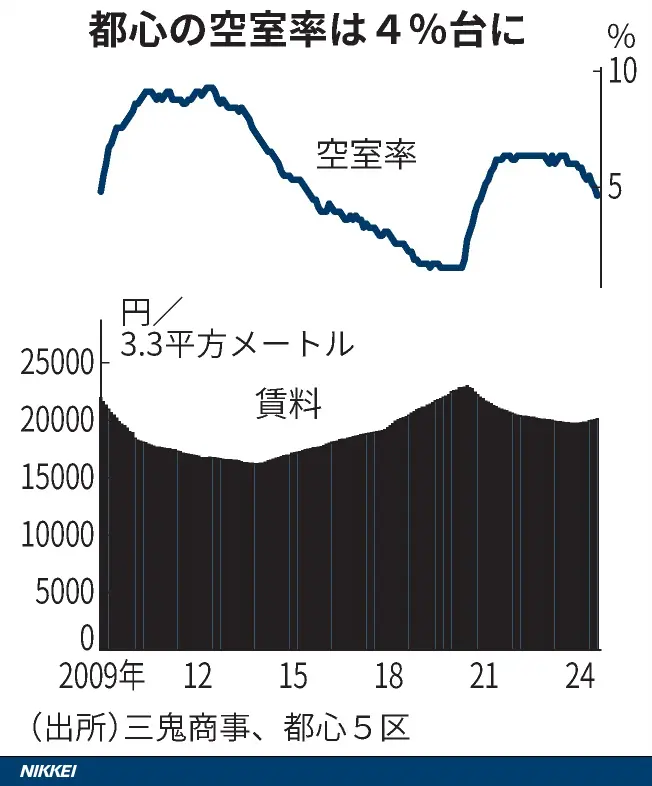

一方、日本では事情が異なります。最新のデータによると、空室率は4%台まで改善しており、供給過剰とされる5%を下回っています。

出典:日経新聞

あなたも実感があるかもしれませんが、出社回帰の動きが出ていることもあり、日本のオフィス市場は基本的には好調です。

したがって、オフィス空室率の動向がJ-REIT指数の下落要因となっている可能性は低いと考えられます。

投資家の需給バランス

REIT指数の下落を理解する上で、投資家の需給動向も重要な視点です。

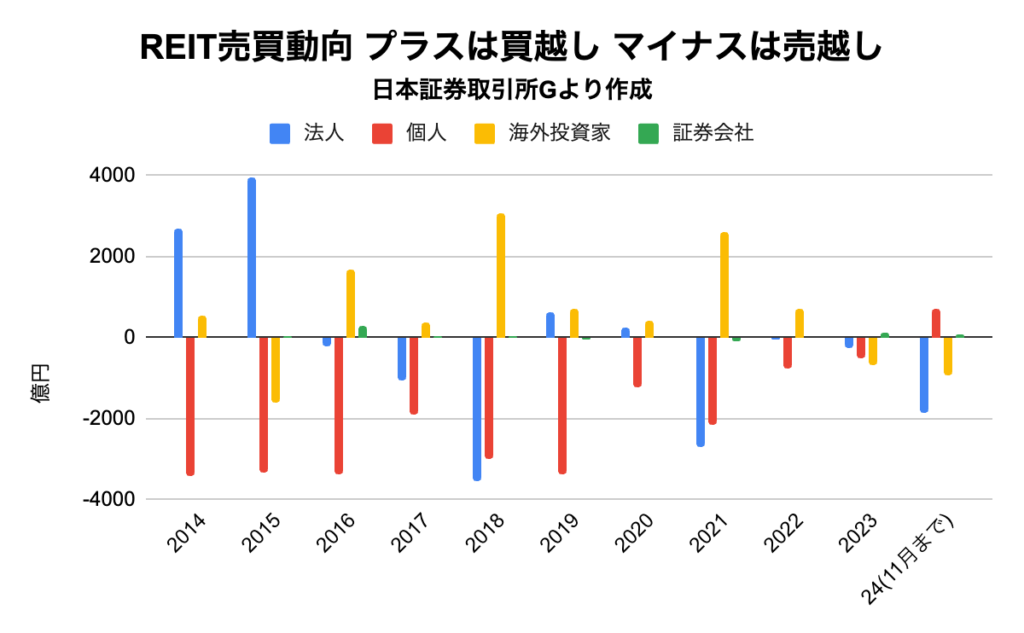

日本取引所Gが出している投資部門別の売買状況とREIT指数の推移を比較しながら分析します。

出典:株探

過去のデータを見ると、指数が上昇していた2019年と2021年には、海外投資家が積極的に買い越していました。しかし、2022年以降は海外投資家と国内法人が売り越しに転じ、特に2024年にはその傾向が顕著になっています。

個人投資家はNISA効果や高利回りに期待して買いを入れていますが、国内法人と海外投資家の売り圧力に対抗するほどの影響力は持っていない状況です。

国内法人の動きに関しては、銀行や投資信託による売りが目立ち、REIT市場の需給バランスが悪化していることが読み取れます。

特にREITの主要な買い手の一つである地方銀行は、2019年ごろにREIT投資を積極化させました。当時の低金利環境下で、少しでも高い利回りを求める動きが広がり、地方銀行を中心としたマネーがREIT市場に流入し、指数を押し上げていました。

しかし、この時期に購入したREITの価格が現在下落していることで、多くの金融機関が含み損を抱えている可能性があります。一方で、株式市場が好調なため、株式の含み益とREITの含み損を相殺するような売買が進みやすい状況です。このような動きが市場に追加的な売り圧力をもたらしていると考えられます。

また、海外投資家の売り越しは市場全体の下落に直結する重要な要因といえます。海外投資家の動きが鈍い中、国内法人も積極的な買いに転じていないため、市場全体として需給バランスが悪化していると考えられます。

つまり、REIT指数が下落している理由としては、金利動向の先高観と需給バランスの悪化が挙げられます。特に、重要な買い手である海外投資家の売り越しがREIT市場に与える影響は大きいといえます。

一方で、オフィス空室率の改善や収益性の安定性を踏まえると、下落が過度に進んでいる可能性もあり、投資チャンスがあるかもしれません。

利回りに期待して買って良い?

ここまでをまとめます。

- 国内リート市場の特徴:

国内リートはオフィスの割合が高いものの、米国と比較すると空室率の悪化リスクは低く、全体的な市場動向は悪くない - 収益性:

分配金総額が上昇していることから、多くのREITで収益は増加傾向にあり、資産価値が大きく下落している兆候は見られない。 - 投資家の動向:

大口の海外投資家の買いが少ない一方、個人投資家が積極的に買いを入れている状況。ただし、国内法人は動きが鈍く、全体として需給バランスの悪化が課題。

これらを踏まえると、現在の不動産市場の事業環境は安定しており、一定の投資チャンスがあると考えられます。

ただし、今後の経済環境の悪化や予想外の金利上昇があれば、さらなる下落を引き起こす可能性もある点には注意が必要です。

これらを踏まえて投資判断についてお伝えします。

分配金に期待するのであれば、REITは投資を検討する価値があるでしょう。REITは元来、インカムゲインを目的とした金融商品であり、利回りを見て判断することが合理的と言えます。以下は代表的なREITの分配金利回りです。(24年12月19日現在)

- 日本ビルファンド投資法人(8951): 3.91%

- 野村不動産マスターファンド投資法人(3462): 5.12%

- 日本都市ファンド投資法人(8953): 6.35%

これらの銘柄を含め、気になるREITを探してみてください。不動産投信情報ポータルが参考になります。

ただし、キャピタルゲイン(値上がり益)を狙う投資には注意が必要です。投資法人は自ら不動産の開発を行うことができず、利益の大半を分配する仕組みのため、成長に向けた積極的な再投資が難しいのが現状です。

そのため、既存の銘柄は長期的に基準価額が上昇しているとは言えず、キャピタルゲインを狙う投資の魅力は限定的といえるでしょう。

そのため、分配金を受け取りながら、じっくりと長期的な視点で投資を行う戦略が有効と考えられます。

これらの情報をもとに投資判断をしてみてください。

いかがでしたでしょうか?つばめ投資顧問では、投資に役立つ情報をお届けします!

最新情報を見逃さないように、メールマガジンの登録をお願いします!

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。