24年12月18日、衝撃的なニュースが報道されました。

ホンダと日産自動車は経営統合に向けた協議を開始することで基本合意しました。

順調に行けば2026年8月に持株会社の下に両社が入ります。

出典:NHK

この記事を読めば、ホンダと日産の経営統合に関する様々な疑問を解消できるでしょう。ぜひ現状整理に活用してください。

※情報は全て25年1月8日時点

目次

経営統合とは何か?

そもそも経営統合とは何でしょうか?

似ているようで異なるのは「企業買収」です。以下の表では、経営統合と企業買収の主な違いを示しています。

| 経営統合 | 企業買収 | |

| 定義 | 複数の企業が対等の立場で経営を統合し、新しい企業グループや持株会社を形成するプロセス | 一方の企業が他方の企業を買収し、その支配権や資産を取得するプロセス |

| 目的(大きな違いは少ない) | 経営基盤の強化、規模拡大、コスト削減、シナジー(相乗効果)の創出など | 事業領域の拡大、技術や人材の獲得、競争力強化、シェア拡大など |

| 主導権 | 参加企業が対等に合意して進められることが多い | 買収側の企業が主導権を握る。買収される側は独立性を失う場合が多い |

| 組織構造 | 新会社の設立や持株会社の設立が一般的。元の企業が独立性をある程度保つ場合もある | 買収された企業は吸収されるか、買収企業の子会社として存続する |

したがって、今回は経営統合であり、ホンダ、日産、三菱自動車は基本的に対等な立場を目指しつつも、時価総額で上回るホンダが主導する可能性があります。

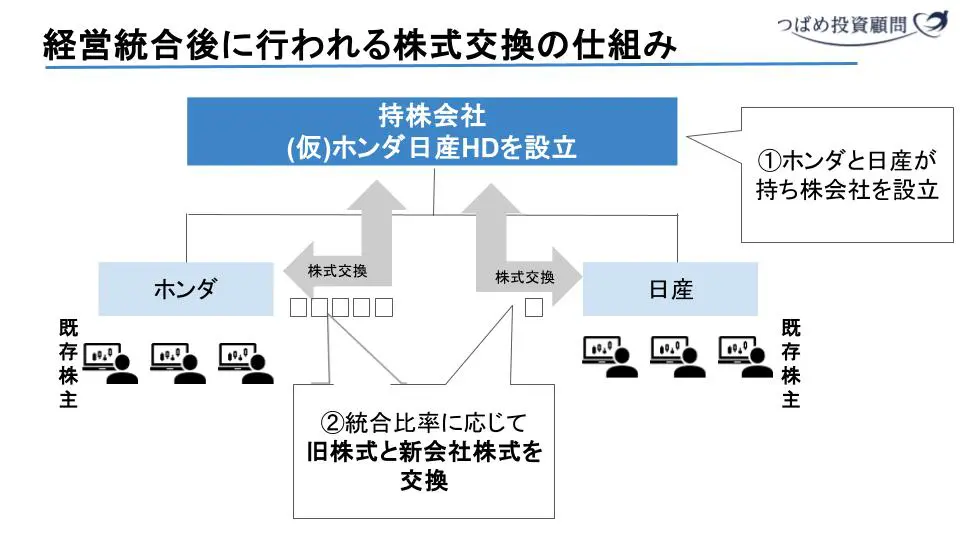

その中で、持ち株会社を設立したうえでそれぞれの会社を傘下におさめる形で、統合することになるのです。

経営統合は成立するのか?

誤解を避けたいのは、あくまで「経営統合に向けた本格的な協議をするために、基本合意書を締結した」だけですので、経営統合が成立するか否かは25年1月8日時点ではわかりません。あくまで、「話し合いをしよう」という取り決めです。

また、「日産が筆頭株主の三菱自動車も2025年1月末までに経営統合への合流について判断する」とありますから、三菱自動車の回答をまって協議が行われることになるでしょう。

そもそも、ことの発端は台湾の電子機器受託製造大手であり、アップルのサプライヤーとして知られる鴻海(ホンハイ)が、ルノーが保有する35%の日産株の取得をルノーが打診したことにあると報じられています。

ホンハイに所属する関 潤氏は元々長年日産での勤務経験があり、日産を知り尽くしている方です。関氏はフランスのルノー本社にて、ルノーの最高経営責任者(CEO)であるルカ・デメオ氏と会談も行っていたようです。

この動きがあったことで、日産は慌てて24年の3月ごろから戦略的パートナーシップの関係にあったホンダに経営統合を相談した、という流れに見えます。

(経産省が日本の大企業である日産を台湾に取られるな!と動いた噂もありますね)

したがって、経営統合の成立は

- ホンダ、日産、三菱自動車の協議を通過する必要性

- 日産の大株主であるルノーの動向(誰に株を売るのか、売らないのか、さらに統合に賛同するか)

この2つの課題を解決しなければなりません。

1を解決したとしても、新設される持株会社を設立する際には、株主総会における特別決議(通常は株主の2分の1の賛成で可決だが、3分の2以上の賛成で可決)が必要となり、そこではルノーからの賛同を得る必要があります。

あるいは、ルノーがホンハイに株を売ると決断する場合も考えられます。

こういった課題を乗り越えた上で初めて経営統合が実現するでしょう。

経営統合した場合、ホンダと日産の株はどうなる?

では仮に経営統合が成立した場合、ホンダや日産の株はどうなるのでしょうか?

持株会社(ホンダ日産ホールディングス?)の傘下に各社が入る場合で解説します。

(※注意:以下の内容は、あくまで現時点の予想です。統合後の株式がどのように変わるかは、統合形態や条件次第であることをご理解ください。)

まず、持株会社となる新会社が設立されます。そして、それぞれの会社での株主総会を経て、ホンダと日産、三菱自動車は新会社の株式に交換されます。ホンダや日産の株式は上場廃止となりますが、持ち株は自動的に新会社の株式と交換されることになります。

したがって、経営統合後の会社の株式を継続保有したい場合は、特に何もする必要はありません。一方で、それが嫌だと思うなら、市場で売却することになります。

経営統合はどちらの株主に有利?重要なのは「統合比率」

ホンダと日産の経営統合が報じられた12月18日、株価は大きく動きました。

日産の株価は23%のストップ高となる一方、ホンダの株価は3%下落しました。

この株価下落を受けて、ホンダは発行済み株式の最大23.7%にあたる1兆1000億円規模の自己株買いを公表しました。その理由としては、自社株主にとって経営統合交渉を有利に進める目的があると考えられます。

経営統合交渉における当面の焦点は「統合比率」です。統合比率とは、経営統合後の新会社における各企業の株主が統合後の企業でどの程度の持分(株式)を受け取るかを決定する比率のことを指します。

現時点での時価総額を基準とすると ホンダ:日産が5:1 となります。統合比率は、一定期間の平均株価や資産査定、専門家の算定結果をもとに、2025年6月に決定される予定です。機械的に決まるのではなく交渉によって決定されるため、関係者の思惑が交錯するポイントです。

すなわち、統合後の時価総額を業者の株主で分け合う形となるため、少しでも統合比率が高い方が統合相手の株主に対して金銭的なメリットが大きいということになります。ホンダが自己株買いを公表した背景には、交渉前に株価を引き上げておき、この統合比率における優位性を確保しようとする意図が含まれていると推測されます。

統合比率の影響とルノーの立場

統合比率の交渉において、大きな鍵を握るのがルノーの存在です。ルノーは日産株式の約35%を保有する大株主であり、ルノーの賛成がなければ、日産の株主総会での特別決議を通すことができず、経営統合は成立しません(2/3以上の賛成が必要)。

日産の約35%の株式を保有するルノーの影響力は大幅に低下すると見られています。5:1の統合比率で経営統合が行われた場合、ルノーの新会社への出資比率は約3%に縮小する見込みです。ルノーの選択肢としては、統合後の株式を保有するか、ホンダか統合後の新会社に株式を買い取ってもらうことが考えられます。しかしその場合も、買取価格は他の株主との平等性の観点から、統合比率に基づくものとなるでしょう。

また、単なる金額の問題だけではなく、ルノーは日産という大企業に対する影響力を失うことを意味します。それも含めたルノーが失うものに対して、統合比率がルノーの納得できない水準であるなら、株主総会で反対する可能性も考えられます。

すなわち、統合比率の決定は、ホンダ・日産の株主の損得やルノーの判断に直結し、経営統合の実現に影響を与える重要な要素です。同時に、この動きが市場に与える影響も大きく、株価の動向は統合比率やルノーの判断を反映していくでしょう。もっと言えば、ルノーが株式を高めで売却したいと考えるほど、日産の株主にとっては有利な状況になり得ます。

経営統合の成否は、単にホンダと日産の合意だけでなく、ルノーを含む関係者全体の判断が鍵を握ると言えます。

それぞれの会社の経営統合の目的は何?

日産としては「鴻海に買収されそうなところから救って欲しい」これが目的のように見えます。その状況をもたらしたのは、経営状況の悪化による株価下落が原因といえます。一方で、ホンダにも経営統合を推し進める動機がないわけではありません。それぞれの会社の現状を解説します。

日産の現状

現在の日産は非常に厳しい状態にあります。

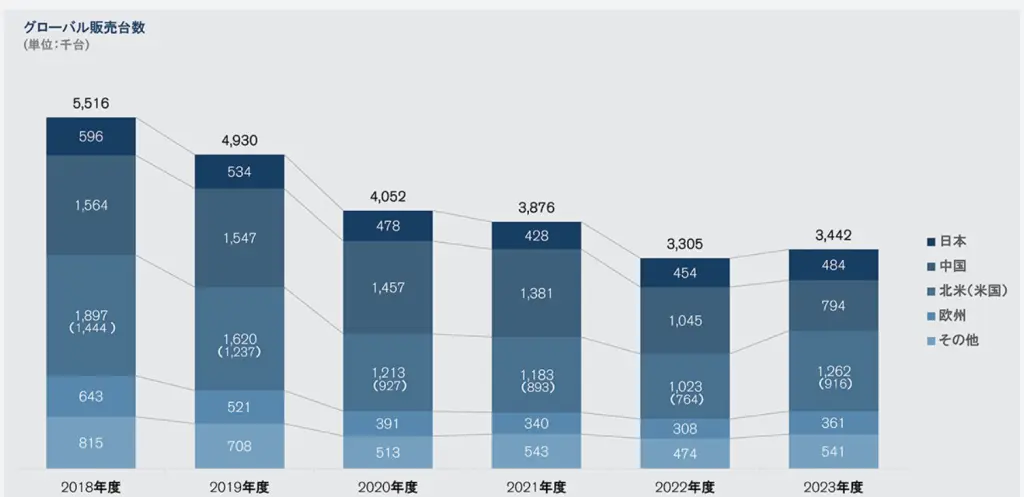

地域別の販売台数を見ると、主力市場であった中国が2018年から半減、北米地域や欧州でも30%以上減少しています。

Screenshot

出典:日産自動車 決算説明資料

中国地域は短期的には景気不況の影響はありますが、競争激化の影響も大きいでしょう。

比亜迪(BYD)を筆頭に新興のEVメーカーが高い技術力と安い価格を実現し、日産だけでなく日本勢は中国で苦戦しています。

同時に主力市場の北米でも苦戦を強いられています。要するに、売れる車がないのです。日産はゴーン氏の改革以後、コストカットを進めてきました。その結果、販売する車は消費者にとって魅力に欠けるものとなってきたのです。そんな中で、少しでも販売台数を稼ぐために、実質的な値下げが横行し、その結果としてブランド力が大幅に低下していました。

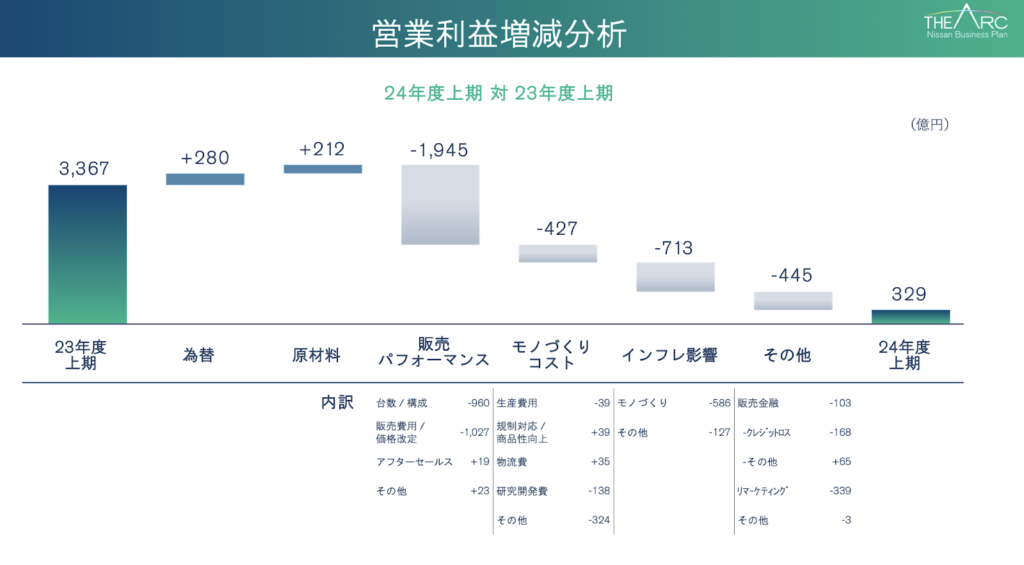

ゴーン氏の失脚以後なんとか立て直そうとしたものの、これまでの後れを簡単に取り戻せるものではなく、25年3月期の第2四半期時点の営業利益は前年同期比90%減と形勢の悪さが浮き彫りになりました。(売上は前年同期比-1.3%)

出典:日産自動車 決算説明資料

こうなると、まずは収益性の改善に努めなければなりません。具体的な打開策としては、生産能力の20%削減と人員9,000人のリストラ計画を策定しました。(従業員数は約13万人)つまりコストカットです。

しかし、それだけでは十分ではありません。売上成長というところでは、現状他社に対する優位性があるような、人気の売れる車が少ない、という問題がありますし、具体的な戦略は示されていません。

先行きの不透明感が、株価を大きく引き下げ、鴻海の襲来を招いてしまったのです。

ホンダの狙い

では、ホンダは日産と経営統合する上でメリットはあるのでしょうか?

ホンダの戦略は「EVへの全振り」です。ホンダは2040年までに新車販売の全てを電気自動車(EV)と燃料電池車(FCV)にする目標を掲げています。

出典:HondaStories

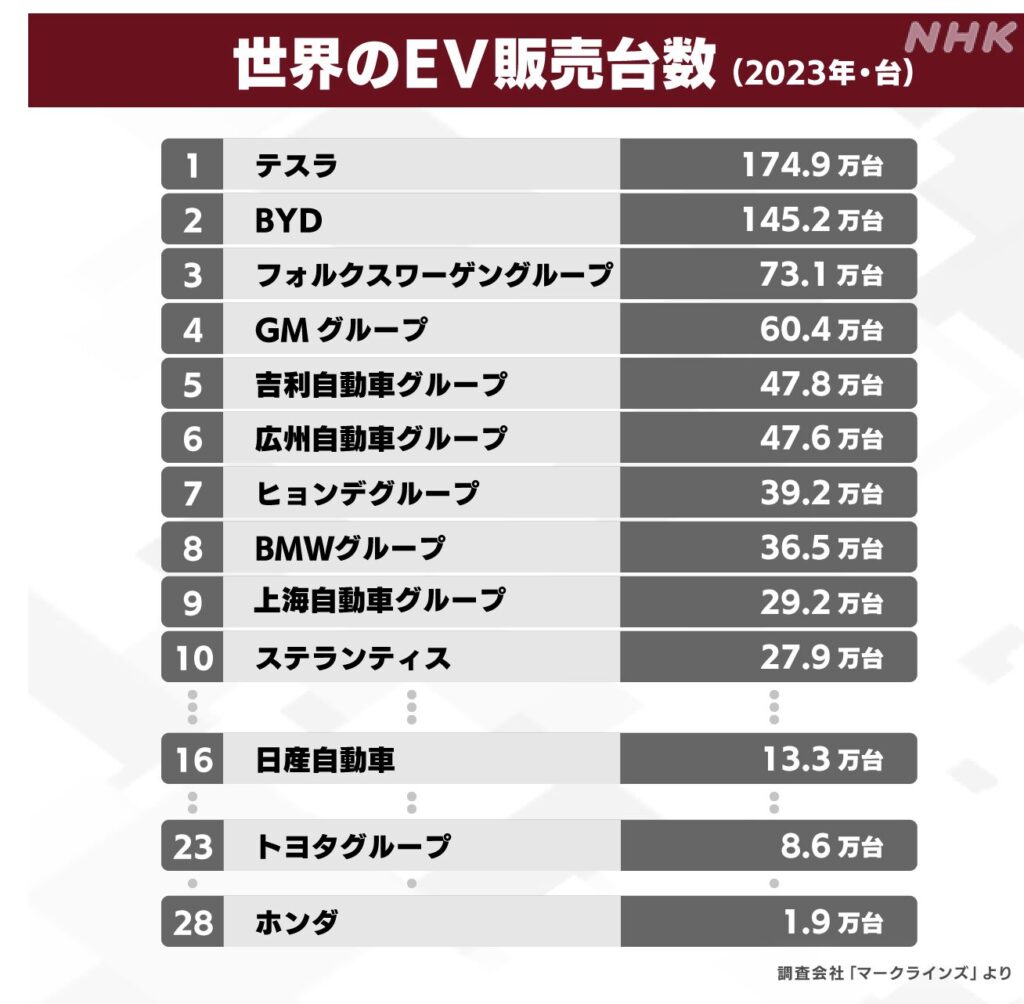

しかしホンダの目標と現状には大きな乖離があります。23年度のグループ販売台数が410万台であるのに対し、EV販売台数は2万台前後です。

さらに競合他社と比較しても、EV販売においては存在感が薄いのが実態です。

出典:NHK

このEV目標の実現と巻き返しが、経営統合の1つの狙いと言えます。

この電動化や、運転支援や自動運転などの知能化には巨額の投資が必要です。経営統合によって不足しているソフトウェア人材を両社で活用し、別々に開発している部品やソフトを共通化できればそれぞれの投資負担が減少する期待があります。さらに資材調達におけるスケールメリットもあるでしょう。

さらに販売台数が増えることで、電動化・知能化時代における運転データの集約というメリットもありそうです。

確かに日産は比較的早くからEV化を進め、その技術力などは評価できます。ただし、先に述べた通り日産の経営状況はEV市場のレッドオーシャン化と需要縮小によって悪化しています。

そもそも、この市場の中でホンダのEV全振り戦略をどう評価するのかも考える必要があるでしょう。

経営統合した場合、経営はうまくいくのか?

では経営統合が実現した場合、それは成功するのでしょうか?

実は、ホンダは様々な企業との業務提携を行っていますが、失敗したケースもあります。

- 米国ゼネラル・モーターズ(GM)との提携は失敗:量産型EVを共同開発を進めるも儲からないと判断。開発中止

- ソニーとの提携は継続中:折半出資で自動車メーカーを設立。ソニーのITとホンダの生産技術でテスラなどに対抗する。つい先日販売するEVが発表された。

ソニーとの提携はここまでは順調に見えますが、EV需要が縮小する中でどれほど販売を伸ばせるかは不透明です。

さらに、自動車業界全体の歴史を見ると、自動車メーカーの統合は難しいと言えます。

- 1998年、ドイツのダイムラー・ベンツがアメリカのクライスラーを買収し、「世紀の合併」とも言われたが、のちに解消。

- 2009年、スズキとフォルクスワーゲンの資本提携ものちに解消

その背景には、企業の歴史や社内文化、エンジニア思想の違いがあると考えられます。

このホンダと日産の企業文化の違いについて、30年以上自動車業界を分析しているナカニシ自動車産業リサーチの中西孝樹さんの言葉を引用します。

昔の日産の人から見ると、ホンダは非常に小さい会社で日産のプライドは大きく邪魔をすると思う。また、両社のカルチャーは違っていて、ホンダは1回の成功のために99回失敗を繰り返すような、とりあえずやってみようという会社。一方で、日産は理詰め、ロジカルで、どちらかというとスローな会社。

それをどううまく統合していくかは非常に難しい。

引用元:NHK ホンダ・日産 経営統合 歴史的再編の行方は

上記のコメントを見ると、企業文化としては全く違う会社であると言えます。

仮に経営統合が行われても1+1=2という経営統合に止まり、1+1+αというメリットというシナジーが生まれづらい可能性も考えられます。

ただでさえEV化や自動化という流れに遅れている両社が統合したところで、果たして追いついていけるかどうかという点については、大きな疑問の余地が残っていると言えます。

今後の注目点

ここまでをまとめます。

- 経営統合は買収ではなく、持株会社を設立し3社が傘下に入る形になる公算。

- 実現には、3社の議論とルノーの動向がポイント。

- 経営統合による日産の救済期待とホンダのリソース共有が狙いと言えそうだが、その成功に向けては企業文化の違いが大きな課題。

今回の経営統合について、三部社長は「日産の救済目的ではない」と述べています。

一方で、「日産とホンダが自立した社として成り立たなければこの経営統合の検討は成就することはない」「前提条件としては、日産のターンアラウンド(経営の立て直し)の実行が絶対的条件になる」と述べています。

したがって、経営統合の実現性とその成功においては、日産が経営立て直しができるか否かを考える必要があるでしょう。

当面の状況としては、日産のリストラの進捗及び統合比率交渉が大きな鍵を握ると言えます。それにより日産の株価が上昇すれば、ルノーの賛成により統合成立の可能性は高まるといえるでしょう。

一方で、もし経営統合が成立しなかった場合、ルノーは鴻海を含む新たな売却先を模索することになり、それも短期的には日産の株価の押し上げ要因になるかもしれません。

仮に経営統合が成立したら、その後の焦点は2社が自動車業界の大変革期を乗り越えていけるかが大きなポイントとなりますが、そのためには乗り越えるハードルは非常に大きいと言えそうです。

今後も様々な動きが出てくると考えられます。引き続き動向を見ていきましょう。

いかがでしたでしょうか?つばめ投資顧問では、投資に役立つ情報をお届けします!

最新情報を見逃さないように、メールマガジンの登録をお願いします!

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。