高配当株とREITはどちらもインカムゲインを目的とした投資対象として注目されています。

特に、REITの基準価額は2021年に2,200円を記録した後、24年12月現在で約1,600円まで下落し、約30%の下落を見せました。

出典:株探

この下落に伴い、利回りは5%を超える水準まで上昇しています。

このように価格下落によって利回りが高まったことで、REITへの投資妙味が増していると考える方もいるかもしれません。

この状況を受けて「今は高配当株よりもREITが魅力的なのではないか?」と考える方もいるでしょう。

この記事では、高配当株とREITの特徴を比較し、配当投資のメリット・デメリットを整理していきます。

目次

配当投資のメリット・デメリット

まずは、高配当株やREITを通じて安定した収益を得られる点で、多くの投資家に支持されています。以下ではその具体的なメリットを考えていきます。

メリット1:安定的な配当収入が得られる

「高配当投資」という言葉は広く浸透しているものの、その明確な基準は存在していませんが、過去の水準を踏まえると、配当(分配金)利回り3.5%以上あればそこそこ高いと言えそうです。

その中でも高配当株は、特に金融業界や通信業界など、安定的な利益を出す企業が多い点で注目されています。配当の原資は企業の利益であり、こうした事業の安定性が配当の安定性に直結します。

REITの場合も、不動産賃貸収入が主な原資となるため、安定的な配当を得やすい仕組みと言えます。

メリット2:配当が増える可能性も

REITや株式は、保有しているだけで年に1~2回の配当金を受け取ることができます。

さらに、いずれも配当金を増やす「増配」を実施すれば、同じ保有株数でも受け取る配当金が増えます。

特に「累進配当」を掲げる企業では、原則として前年以上の配当金を目指すため、長期保有することで配当利回りが向上する可能性があります。

デメリット1:減配リスク

基本的には安定している配当株やREITですが、配当が減る「減配」のリスクもあります。

事業環境が悪化すれば、収益が減少し、配当金の減額や中止に至る可能性があります。例えば、2020年にコロナの影響を受けた日本たばこ産業(JT)は上場以来初の減配を発表するなど、安定事業に見えても減配が起こることもあるのです。

一方、REITにおいても、不動産の稼働率が下がったり、賃料が低下すれば、収益が悪化する可能性があります。特に、ホテルを中心としたREITは、コロナ禍ではホテルの需要が減少し、不動産の価値や賃貸収入が減少しました。これにより、大幅な分配金の引き下げが発生しました。

デメリット2:キャピタルゲインの期待値は低い

高配当株は成熟産業であることが多く、株価が大幅に上昇することは稀です。

また、配当金は企業の「将来利益の先食い」と呼ばれることがあります。これは、配当金として現金を投資家に還元することで、企業が新たな成長投資に使える資金が減少するためです。

その結果、成長力の観点で見た場合、高配当株は一般的に期待値が低いとされています。

一方、REITについても成長力には制約があります。REITは「物件の開発行為が禁止」という規制のため、不動産デベロッパーのように新たな物件を建設して収益を拡大することができません。既存の不動産を取得し、管理・運営するにとどまるため、保有物件の付加価値を大きく向上させることは難しいのです。

さらに、REITには「利益の90%を投資家に還元すれば法人税が免除される」という特別なルールがあります。これにより、収益の大半が配当に回される一方で、内部留保が少なくなり、資産規模の拡大や新たな収益源の確保が難しくなります。

この点も、REITの成長力に限界を与える要因となっています。

配当(分配金)の成長率はどうか?

では、これらのメリットデメリットを踏まえ、高配当株とREITのパフォーマンスを比較していきます。今回は、「日経平均高配当株50指数」と「東証REIT指数」をインデックスとしているETFを基に、それぞれのパフォーマンスを検証します。

※補足

「日経平均高配当株50指数」は、2017年から公表されている指数で、日経平均構成銘柄のうち配当利回りの高い50銘柄を選定し、配当利回りウエート方式で算出されています。

配当利回りに加えて流動性(売買代金)も考慮され、配当利回りが高く、売買代金が多い銘柄ほど指数への影響が大きい仕組みです。

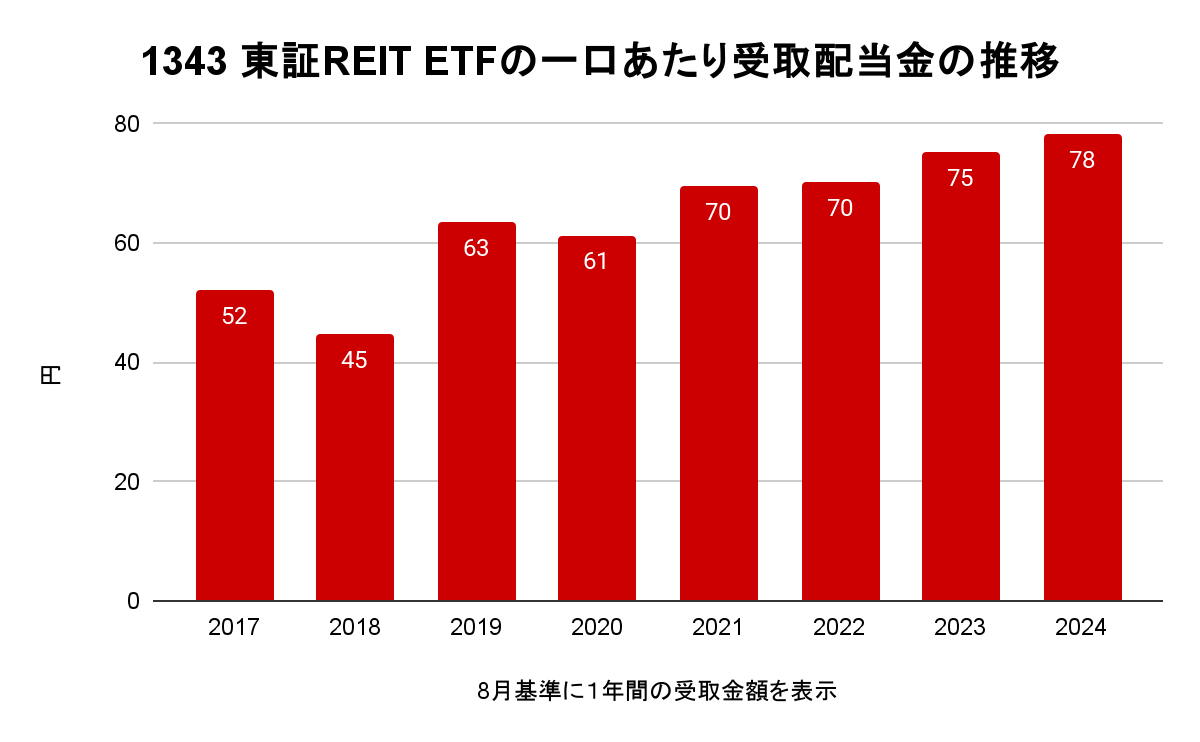

まずは「1343 東証REIT ETF」の一口あたり受取分配金を確認します。

出典:NF 東証REIT指数連動型上場投信 決算短信より作成

一口あたり受取配当金は順調に増加しており、CAGR(年平均成長率)は約6%です。

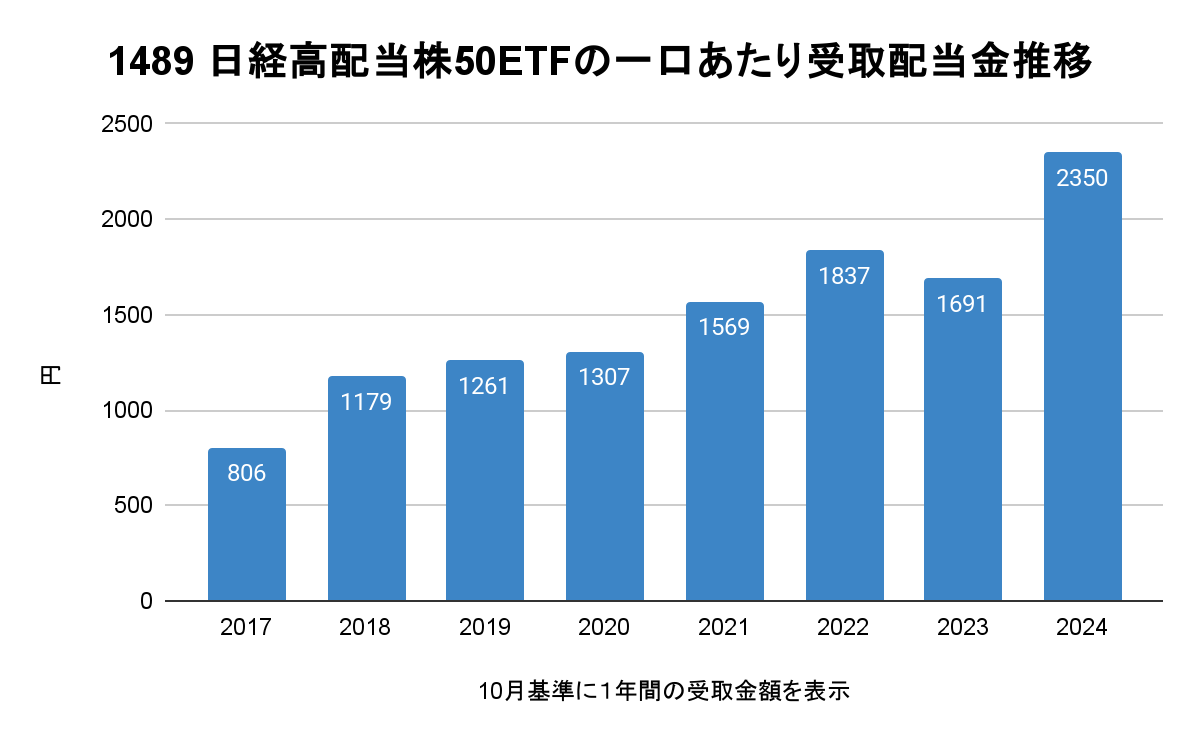

次は日経平均高配当株50指数の配当金の推移を確認します。

今回はこの指数をベンチマークとしている1489 日経高配当株50ETFの決算短信より、このETFが投資先(高配当株)から受け取った一口あたり配当金を抽出しグラフ化してみます。

出典:NF 日経平均高配当株50指数連動型上場投信 決算短信より作成

23年から24年にかけて1口当たり受取配当金が大きく伸びています。なお、2017年から2024年までのCAGR(年平均成長率)は約17%です。

これは、近年企業が資本効率を意識した経営を行うようになり、その一環として配当に積極的になっていることに加え、各企業の成長に伴う株主還元が行われているためだと言えるでしょう。

一方でREITのCAGRが高配当株に劣る理由は、REITが法律上の制約(利益の90%以上を分配することで法人税が免除される)により、内部留保を成長投資に回しづらいことや、物件開発が禁止されている点が成長率を制限しているためと考えられます。

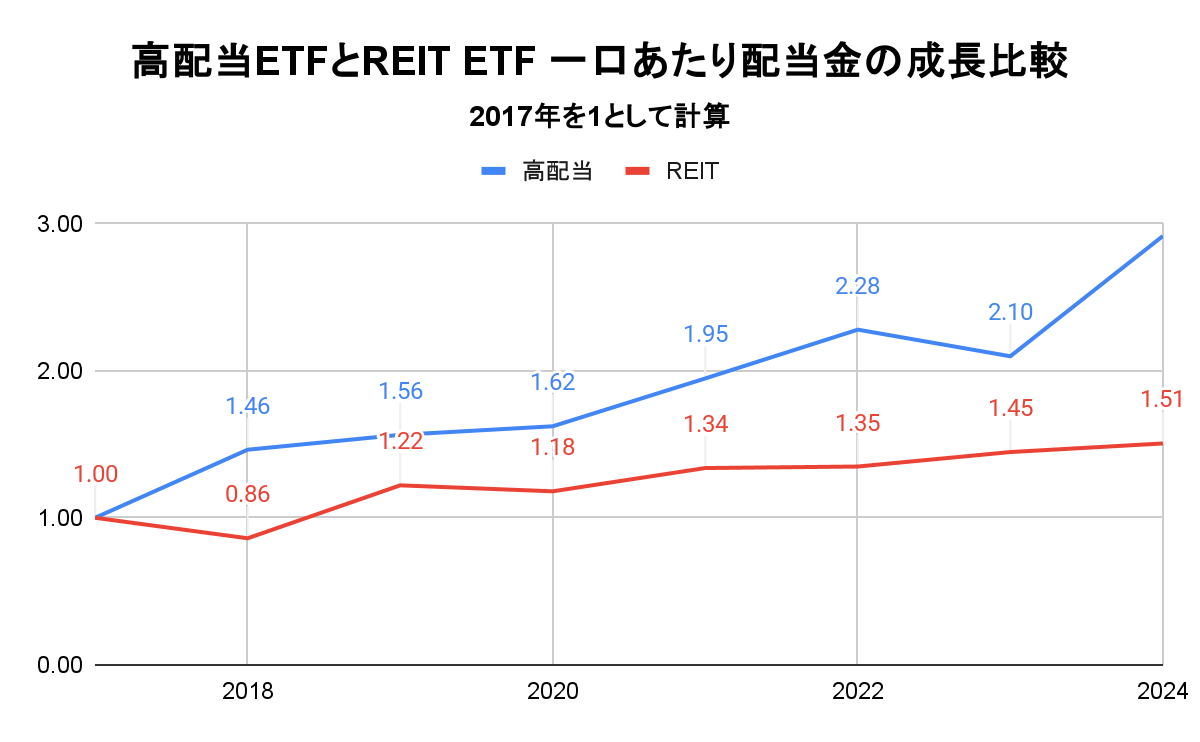

なお、それぞれの一口あたり受取配当金を2017年の数値を「1」として比較した結果、以下のような推移となります。

この比較から、REITの分配金は安定しているものの、成長率は高配当株に劣ることが分かります。

株価(基準価額)の成長率はどうか?

次は、株価(基準価額)の成長率を見ていきましょう。

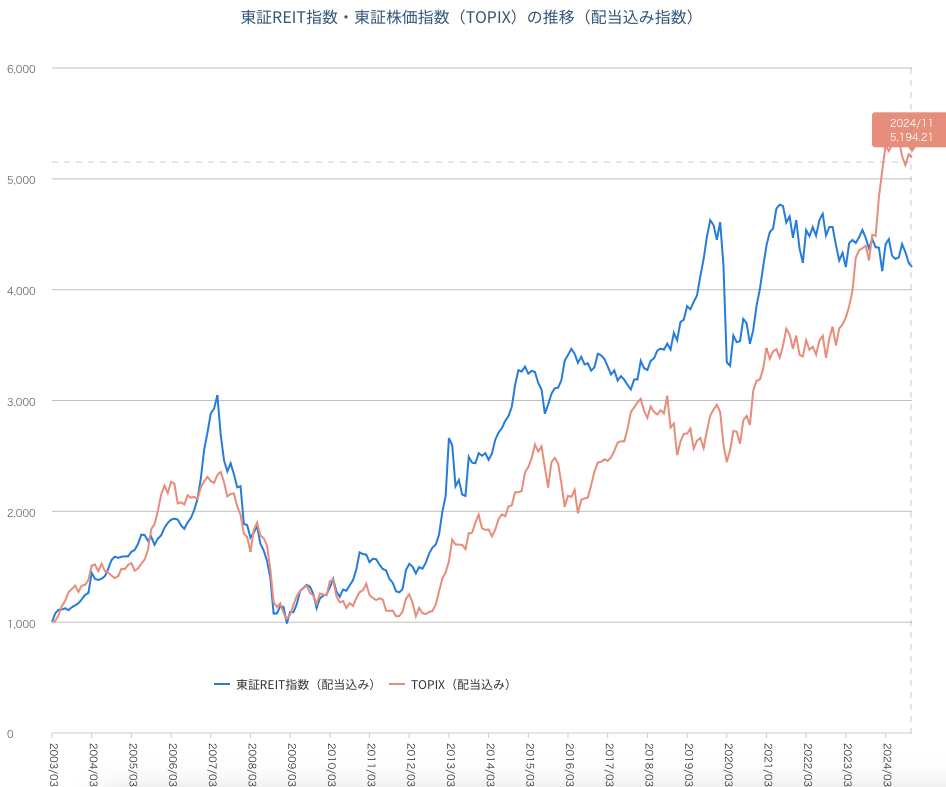

まず「東証REIT指数」の配当込みの株価推移を確認します。この指数は、2003年に1,000を基準として算出されており、2024年12月時点では約5,100を記録しています。つまり、約20年間で5.1倍に成長していることが分かります。

出典:不動産証券化協会

一方で「日経平均高配当株50指数」の株価推移です。この指数は、2001年末を10,000として算出されていますが、2025年1月16日時点では67,842.2を記録しており、約25年間で6.7倍に成長しています。

この成長は、近年の高配当株に対する投資家の注目度や、企業の利益成長、そして株主還元の強化によるものと考えられます

この成長は、近年の高配当株に対する投資家の注目度や、企業の利益成長、そして株主還元の強化によるものと考えられます

なお、REIT指数が公開された2003年から2024年 12月末現在のCAGRを比較すると、高配当指数が9.17%(10,438→67,332)、東証REIT指数が6.99%(1,000→4,204)となります。

この結果から、株価(基準価額)の成長性においても高配当株が優位であると言えます。

※ただし、両指数は算出方法が異なるため、厳密に同条件で比較しているわけではありません。この点はご注意ください。

- 日経平均高配当株50指数は2001年末を基準値とし、配当利回りウエート方式で構成されています。

- 東証REIT指数は2003年を基準とし、浮動株ベースの時価総額加重平均で、不動産投資信託全銘柄を対象としています。

本稿冒頭では、配当投資のメリットとして配当の成長性、デメリットとしてキャピタルゲインの期待値が低い点を説明しました。この点を踏まえると、「REITは高配当株よりも配当の成長性が低く、キャピタルゲインの期待も小さい」と言えるでしょう。

それでもREITに投資するメリットって…?

ここまでの定量的な分析では、高配当株の成長性が際立っていることが分かりました。一方で、2025年1月現在、REIT指数は下落を続けており、その結果利回りが上昇しています。この点から、REITが魅力的な投資機会である可能性も考えられます。

ここでは、定性的な観点からREITに投資するメリットを考えていきます。

様々な切り口で見る「安定性」

REITの投資対象は、基本的に不動産です。例えば、日本最大のREITである日本ビルファンド投資法人は、新宿三井ビルディングなどのオフィス用不動産を所有しています。

REITはこれらの不動産を運営・管理するものの、追加の開発行為は行えません。

REITはこれらの不動産を運営・管理するものの、追加の開発行為は行えません。

この特徴は一見成長を妨げる制約のようにも見えますが、逆に言えば「変な戦略によるリスクを回避できる」という強みとも言えます。

大規模な投資や新規事業に伴う失敗リスクが少ないため、利益が大きく減少するリスクは限定的です。

また、不動産そのものの特性も重要です。特にオフィスビルや住宅といった不動産は、急激に需要が消失することは考えにくく、現物不動産が持つ安心感もREITの安定性を支える要因となっています。

以上を踏まえると、「大きな利益を求めるわけではないが、安定した分配金収入を得たい」という投資目的を持つ場合、REITに投資する価値は十分にあると言えるでしょう

「REITはゴミ箱」は本当か?

J-REITは、その歴史の中で「ゴミ箱」と揶揄される時期が何度かありました。

これは、上場スポンサーである不動産会社や商社が、都合の良い物件を系列REITに売却することで、自らの財務を改善しつつREITを利用してきた経緯によります。

この背景には、REITはスポンサー企業(多くの場合、不動産会社や商社)によって支えられていますが、そのスポンサーが自社の不要物件をREITに高値で売却することが頻繁に行われていました。特に、REITには購入を拒否する選択肢がなく、「買わされる」構図が生じていたのです。

投資家の視点から見ると、スポンサーの方が力関係が上ですから「魅力的ではない物件を押し付けられる」状況が、「ゴミ箱」と揶揄される原因だと言えます。

実際、不動産バブル崩壊後、築古や立地が悪い物件を財務改善のためREITに不動産を押し付けた時期がありましたし、リーマンショック後には市場に溢れた低質物件がREITに大量に買い集められたこともありました。

ただし、現在はゴミ箱とも言い切れず、確実に賃料を稼ぎつつ時には第三者に売却したり、スポンサーがREITの物件を買い戻すこともあります。

したがって、ゴミ箱というのはやや過剰な表現であり、スポンサーとのパートナー関係という認識が適切だと考えます。

高配当株・REITどちらに投資するべきか?

高配当株は、配当収益に加えて株価の値上がり(キャピタルゲイン)も期待できる点が魅力です。特に「増配」を掲げる企業では、長期保有を通じて配当額が増え、総合的なリターンが向上する可能性があります。また、成熟した業界や安定的な利益基盤を持つ企業が多い点も、リスクを抑えたい投資家には安心材料と言えるでしょう。

一方、REITは不動産賃貸収入を主な原資とするため、安定的な配当収益が期待できます。基準価額の下落に伴い利回りが上昇することもあり、特に現在のような局面では投資妙味が増しているかもしれません。また、個人では手が届きにくい大規模な不動産への間接的な投資機会を提供する点も魅力的です。

今回の比較で示した通り、配当収益の安定性を重視するならREIT、成長性やキャピタルゲインも期待するなら高配当株が選択肢として適しています。ただし、一方に偏るのではなく、両者をポートフォリオに組み込むことで、リスクとリターンのバランスを取ることも有効です。

その際にぜひ意識していただきたいのが、「投資で何を重視するか」という明確な軸を持つことです。あなたが配当収益の安定性を求めるのか、それとも資産価値の成長を期待するのかで、選択は変わります。

本記事があなたの投資判断において、少しでも有益な視点を提供できたのであれば幸いです。

いかがでしたでしょうか?つばめ投資顧問では、投資に役立つ情報をお届けします!

最新情報を見逃さないように、メールマガジンの登録をお願いします!

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。