24年以降JR東海の株価が下落しています。

出典:株探日足チャート

出典:株探日足チャート

25年2月時点のPERは約7倍です。

この水準は過去10年間の平均PERである約17倍と比較しても割安感があります。

この記事ではJR東海の株価がなぜ下落しているのかを解説し、投資して良いのかを考えていきます。

JR東海の現状と特徴

まずは業績を確認します。

コロナの影響で一時的に大きく落ち込んだものの、今期2025年3月期の予想営業利益は6,500億円と、コロナ前(7,000億円)とほぼ同水準まで回復する見込みです。

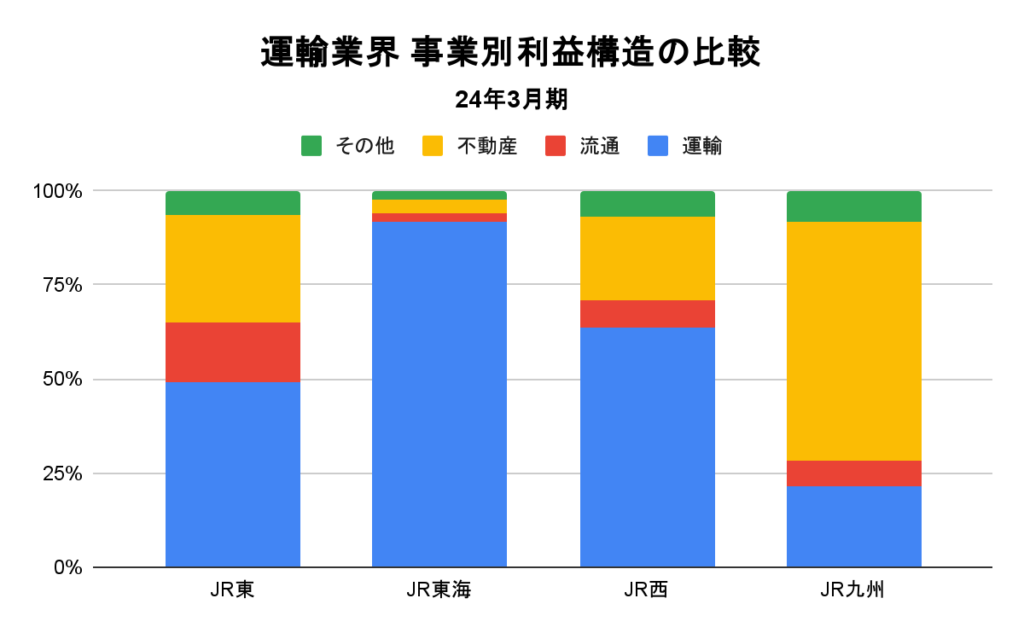

JR東日本、西日本、九州と比較すると、JR東海の特徴が明確になります。

それは「利益構成に占める運輸事業の割合が高い」ことです。その要因は利益率にあります。JR東海の運輸事業の利益率は40%前後であるのに対し、他社(JR東日本、西日本、九州)は10%前後です。

この高い利益率の背景には、東海道新幹線の圧倒的な収益力があります。

JR東海は、

- 平日はビジネスマン、土日祝日は観光客をターゲットに、東京〜大阪・名古屋間の高速大量輸送を実現

- 不採算路線を廃止し、収益性の高い路線のみを維持

こうした施策により、JR東海はJR各社の中でも運輸事業を中心に利益を稼ぐ構造となっています。

出典:各社IR資料より作成

出典:各社IR資料より作成

しかし、株価は大きく下落しています。

コロナ禍では大きく落ち込んだ株価ですが、その後は横ばいからやや上昇傾向にありました。しかし、2024年3月ごろに4,000円をつけた後、下落が続いています。

出典:株探月足チャート

出典:株探月足チャート

この下落の要因はリニア中央新幹線の開業延期です。

当初2027年開業予定だったリニアは、24年3月29日に2034年以降へ延期されると発表されました。これが市場の失望を招き、株価の下落につながったと考えられます。

リニア開通のメリットと現状

この章では、JR東海のリニア構想について解説します。

リニア中央新幹線プロジェクトとは、東京都を起点に甲府市、名古屋市、奈良市などを経由して大阪市までを結ぶ新幹線の計画です。

このリニア新幹線によって東京〜名古屋間の所要時間は、現在の1時間40分から40分へ短縮されます。さらに、東京〜新大阪間は、現在の2時間30分から67分へと大幅に短縮される見込みです(リニアは品川発)。

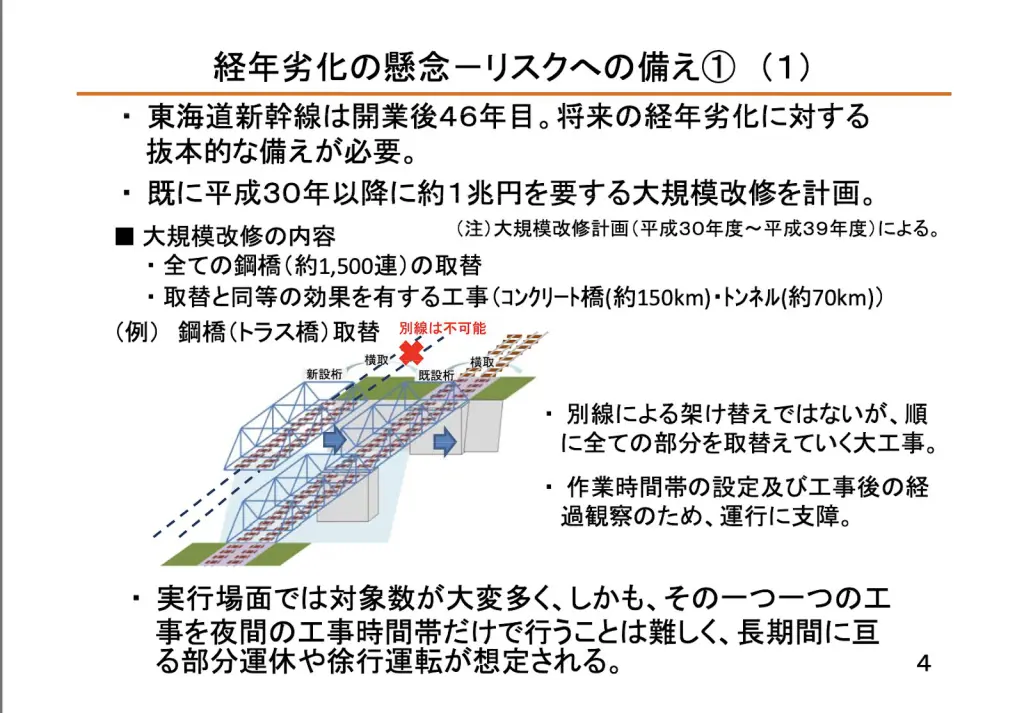

JR東海によると、リニア新幹線の最大の目的はリスク回避です。

JR東海によると、リニア新幹線の最大の目的はリスク回避です。

- 東海道新幹線の経年劣化への対応

- 南海トラフ地震への備え

JR東海は、現在の東海道新幹線に頼り続けるのはリスクが大きいとし、代替輸送ルートを確保するという意味でもリニアの意義は極めて大きいとしています。

-1024x715.jpg)

出典:2010年JR東海超電導リニアによる中央新幹線の実現について

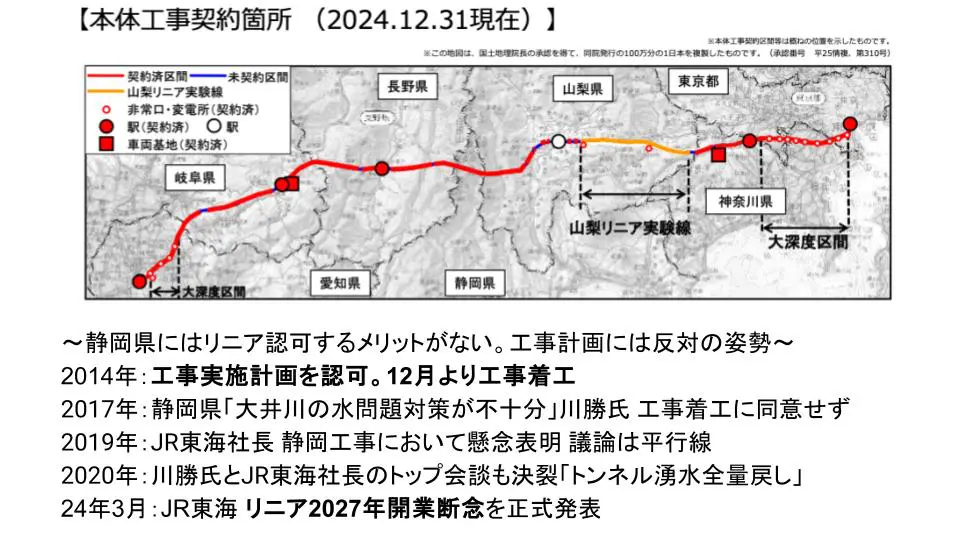

しかし、リニア新幹線の工事は想定よりも大幅に遅れています。

その最大の要因の一つが、静岡県の前知事・川勝氏の反対です。以下の地図を見ると、リニアが通る各県には駅がありますが、静岡県はほとんどかすめるだけであり、駅が設置されません。

そのため、静岡県にとってリニア開通の直接的なメリットはほとんどありません。

こうした背景から、

- 「工事で川の水が減る」

- 「排出された水は川に戻す必要がある」

などの問題を挙げられ、結果的に工事の着手が大きく遅れる要因となりました。

これによってリニア開業の遅れがJR東海の成長シナリオに影響を与え、市場の期待を裏切ったことで、株価の下落につながったと考えられます。

リニア開通時の収益シミュレーションとバリュエーション評価

しかし、そもそも投資家はリニア事業がJR東海の利益にどれほど貢献するのかを考えることが重要です。

さらに、その利益をもとに、25年2月現在のPER(株価収益率)7倍と比べてどれほど差があるのかを検討する必要があるでしょう。

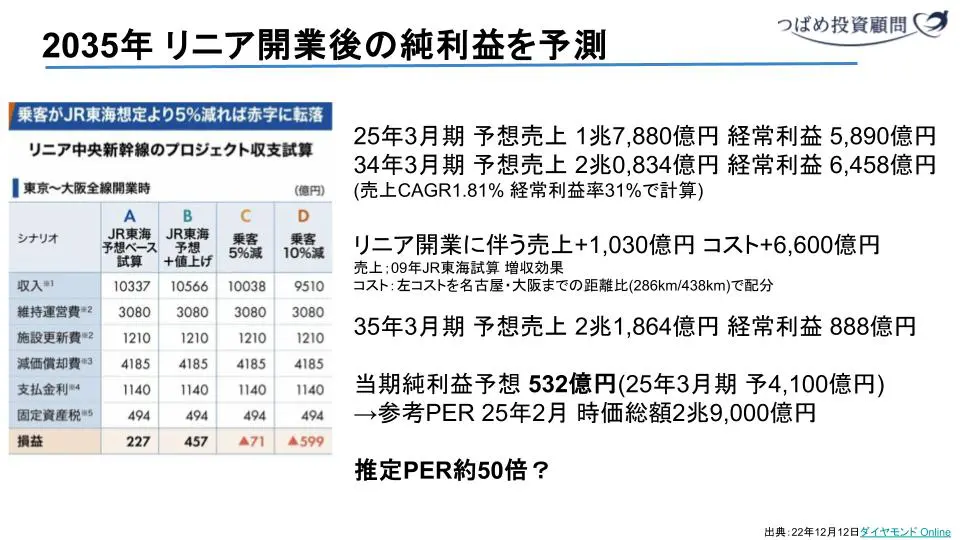

そこで、ダイヤモンド社のコスト試算とJR東海が示す収益増加効果をもとに、リニアが名古屋まで開通した場合の2035年3月期の利益をシミュレーションしてみます。

前提条件

- リニアが品川〜名古屋間で開業した翌年である、2035年の利益とバリュエーション試算

- 2025年3月期業績予想が基準:売上 1兆7,880億円、経常利益:5,890億円

- 売上成長率は2015年〜2019年の売上CAGR+1.81%を適用

- 2034年の経常利益:2025年3月期の水準である経常利益率31%で計算

- リニアによる増収:JR東海が示す+1,030億円

- リニアによるコスト増加:ダイヤモンドオンラインが示すコストを名古屋・大阪の距離比(286km/438km)で按分

- 2034年の経常利益に対し、リニア関連の増収とコスト増分を付け加える

- 経常利益に対し0.6倍を乗じ、当期純利益を算出

結果は以下の通りです。

試算の結果、リニア開業後の2035年3月期の想定売上は2兆1,864億円となり、経常利益は888億円にとどまる見込みとなりました。

さらに、当期純利益は532億円と予測され、2025年3月期の予想純利益4,100億円と比較すると大幅な減少となるでしょう。

この数値を基に、2025年2月時点の時価総額2兆9,000億円を参考にすると、リニア開業後を織り込んだPERは約50倍になります。

粗い試算ではありますが、リニア開業がJR東海の利益に与える影響は限定的、むしろマイナスになる可能性も高く、投資家は過度な期待をしないほうが賢明と言えるでしょう。

リニア開通に期待して投資して良い?

ここまでをまとめると

- 株価下落の要因は24年3月に公表されたリニア開通時期の延期によるものと考えられる。その要因は静岡県などの工事反対に対する対応など

- リニアプロジェクトの最大の目的は、地震や東海道新幹線の経年劣化などのリスク対策

- リニア開通によってJR東海に利益をもたらすとは考えづらい

と言えます。リニア中央新幹線には交通インフラとしての社会的な価値があったとしても、経済合理性があるとは考えづらいのです。

リニア開業までの株主還元について考えます。

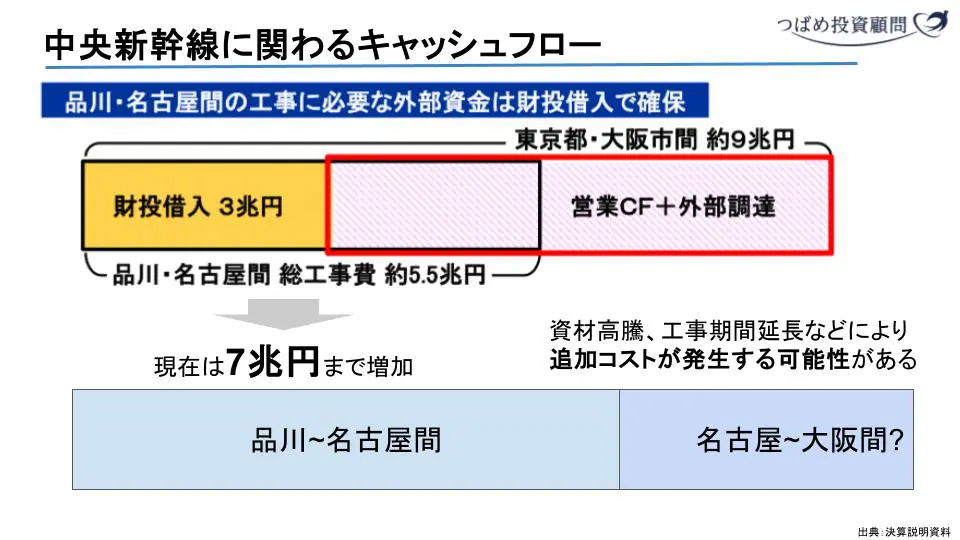

本プロジェクトの工事費は当初品川〜名古屋間で約5.5兆円の見込みでしたが、現在は7兆円まで拡大しています。大阪までの費用を踏まえると総額10兆円は超えると見込まれます。

国からの3兆円の財政投融資を受けているものの、工事期間の延長や資材高騰を考えると、まだまだキャッシュが必要です。

したがって、JR東海が東海道新幹線等で稼いだキャッシュは投資家に還元されることは望めないでしょう。

PER水準的には配当に期待したいところですが、25年2月現在の配当利回りは1%程度ですし、今後も配当が増える可能性は低いと言えます。

さらにJR東海の2010年の資料には、このプロジェクトに関して「単独での投資資金の回収や、回収に必要な年数は投資判断の適否のポイントではない」と記載があります。

その収益力により、当社が分担することとなった長期債-1024x724.jpg) 出典:2010年JR東海超電導リニアによる中央新幹線の実現について

出典:2010年JR東海超電導リニアによる中央新幹線の実現について

したがって、投資家としては開通時期に関わらずリニア開通というトピックに期待を寄せることは必ずしも合理的ではないと言えます。

長期投資の観点では、目先のPERは割安に見えたとしても成長期待と株主還元の双方に期待できません。

よって、中長期的な観点で考えると投資しない方が賢明だと考えます。

いかがでしたでしょうか?つばめ投資顧問では、投資に役立つ情報をお届けします!最新情報を見逃さないように、メールマガジンの登録をお願いします!

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

[…] さらに読む ⇒つばめ投資顧問出典/画像元: https://tsubame104.com/archives/72980 […]