今日は、多くの個人投資家の皆さんに人気のアステラス製薬について取り上げて、長期的に持ち続けられる銘柄なのかどうかを詳しく分析していきたいと思います。

目次

配当利回りは5.3%、PER188倍は異常値?

まず、アステラス製薬の株価の推移を見てみましょう。2021年から2023年までは比較的堅調に推移しましたが、2023年頃から大きく下落しました。2024年に入り、一時的に上昇したものの、再び上昇傾向にあります。

出典:Google

現在、PER(株価収益率)は188倍と非常に高い水準にありますが、一方で配当利回りは5.3%と魅力的です。一般的に、PERが高い割高銘柄は配当利回りが低いことが多いのですが、アステラス製薬の場合は利回りがあるため、配当目線で見ると一概に割高とは言えないかもしれません。

ブロックバスター:イクスタンジの爆発的な伸び

では、なぜPERが高く、配当利回りも高いという一見矛盾するような状況になっているのでしょうか?その理由をアステラス製薬の業績の推移から見ていきましょう。

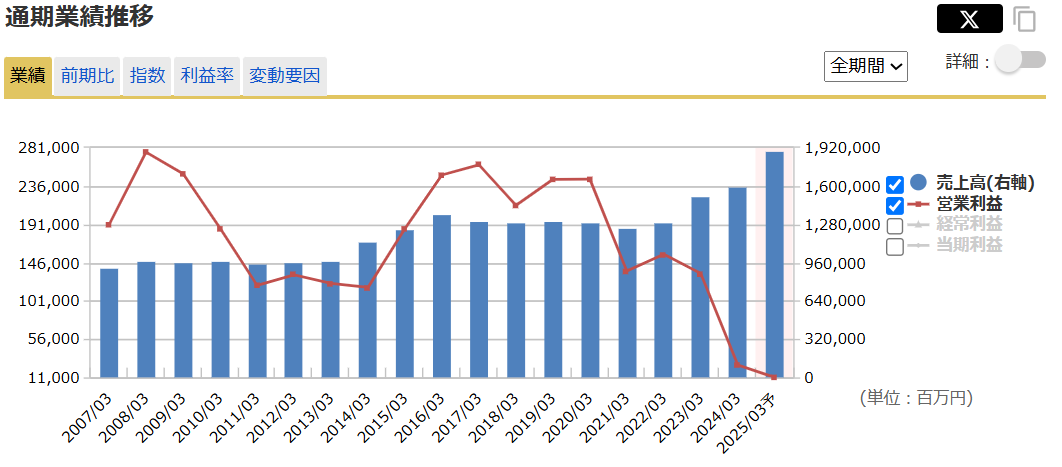

売上高(青色の棒グラフ)は非常に好調に伸びているのですが、利益(折れ線グラフ)は大きく落ち込んでいることが分かります。つまり、売上は伸びているにもかかわらず、利益が出ていないという状況が、株価下落の大きな要因の一つと考えられるでしょう。

出典:マネックス証券

通常、売上が大きく伸びれば、利益もそれに比例して伸びることが期待されますが、アステラス製薬ではなぜこのような状況になっているのでしょうか?次に、売上の内訳を見てみましょう。

アステラス製薬は主に医療用医薬品を扱っており、ドラッグストアで一般的に販売されているような薬は専門としていません。その中で、特に大きな売上を占めているのが、前立腺がんの飲み薬であるイクスタンジという薬です。売上約2兆円のうち、約9000億円がこのイクスタンジによるものです。他にも白血病の薬や泌尿器系の薬などがありますが、売上の推移を見ると、圧倒的にイクスタンジの貢献度が高いことが分かります。イクスタンジの売上は、2017年頃から2025年3月期(予定)にかけて大きく伸びています。

製薬会社の成功要因の一つに、ブロックバスターと呼ばれる画期的な新薬を生み出せるかどうかが挙げられます。ブロックバスターとは、特定の疾病に対して、自社の医薬品が独占的に使われる、あるいは非常に高い効果を発揮するような薬のことです。イクスタンジはまさにこのブロックバスターとして市場を席巻しており、これが業績に大きな影響を与えている理由です。これほど売上が伸びたということは、イクスタンジは非常に大きな成功を収めたと言えるでしょう。

特許切れ問題(パテントクリフ)とアステラスの対応

しかし、このイクスタンジには大きな問題があります。それが、特許切れのリスクです。

イクスタンジのように特定の疾病に対して独占的に医薬品を販売できるのは、特許によって保護されている期間に限られます。イクスタンジの特許は2027年に切れると言われています。特許が切れると、同じ有効成分を持つジェネリック医薬品(後発医薬品)がより安価で市場に参入してくるため、イクスタンジの売上は大幅に減少することが予想されます。

このように、特許切れによって医薬品の売上が急激に減少することをパテントクリフと言います。アステラス製薬の資料を見ると、2025年度から2030年度にかけて、イクスタンジの売上が大幅に減少する見込みであることが示されています。

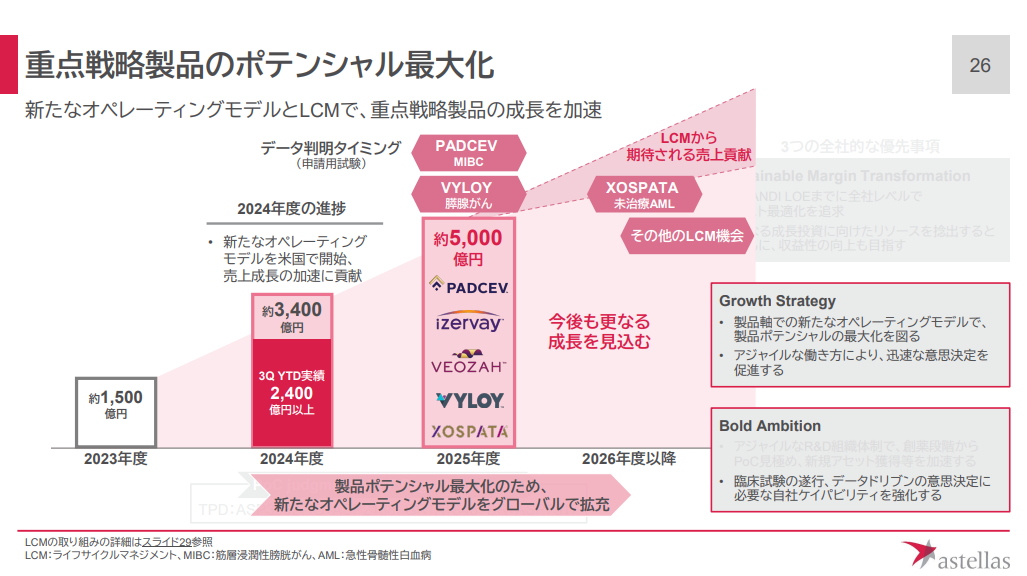

このイクスタンジの売上減少をカバーするために、アステラス製薬は重点戦略製品と位置づける複数の新薬の開発・販売に力を入れています。これらの重点戦略製品によって、イクスタンジの売上減少分を補い、2026年3月期にはイクスタンジと重点戦略製品の合計売上を1.2兆円以上とすることを目標としています。

足元の状況を見ると、2024年度(今期)の重点戦略製品の売上目標は約3000億円でしたが、通期予想では3400億円となっています。来期(2025年度、2026年3月期)の目標が5000億円であることから、重点戦略製品の売上は順調に伸びているように見えます.

出典:アステラス 2024年度第3四半期決算説明資料

利益が大幅に減っているのはなぜか?

しかし、ここで重要なのは、これはあくまで売上の話であるということです。アステラス製薬は売上は好調であるものの、利益が伸びていないという状況にあります。その理由として、重点戦略製品を販売するためのコストが増加していることが挙げられます。具体的な薬品名も挙がっていますが、重点戦略製品の販売には相応の費用がかかっているようです。さらに、将来のために研究開発費も増加しています。これは製薬会社としては当然の取り組みですが、利益を圧迫する要因となっています。

これらの要因が重なり、売上の増加を上回るペースで各種コストが増加しているため、売上が伸びても利益が減少しているという現状があります。売上が大きく伸びているにもかかわらず、利益が減少しているのは、特許切れに対する強い危機感から、将来の成長のために積極的に投資を行っている結果と言えるでしょう。裏を返せば、イクスタンジという一つの薬に依存しすぎてしまったが故の、パテントクリフのリスクが非常に大きいとも言えます.

製薬会社は常に新しい薬を作り続け、それがブロックバスターとなることで成功を収めますが、その後には必ずパテントクリフという課題に直面します。常に走り続けなければ厳しいというのが、製薬会社の特徴と言えるでしょう。

医薬品の特許期間は一般的に出願から20年間ですが、独占的に販売できる期間は約10年と言われています。これは、他の商品と比べて意外と短い期間です。国の医療費抑制の観点からも、特許切れ後のジェネリック医薬品への切り替えが推奨されるため、製薬会社としては厳しい現実です。

配当利回りが5%でも投資すべきでないのはなぜ?

次に、配当について見ていきましょう。売上は伸びているものの利益が減少している状況で、配当金はどのようになっているのでしょうか。一般的に、配当は利益から支払われるものですが、アステラス製薬は配当利回りが高い水準にあります。

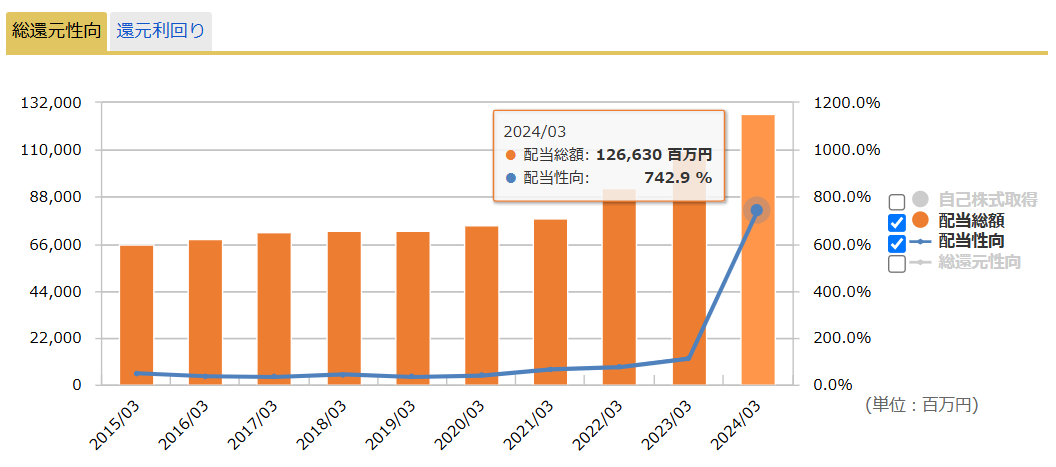

アステラス製薬の配当金の推移を見ると、配当金の総額は基本的に増加傾向にあります。しかし、問題なのは配当性向です。2024年3月期では742.9%、2025年3月期の予想では約950%と、利益の数倍もの配当金が支払われている計算になります。

出典:マネックス証券

通常、配当は利益の範囲内で支払われるべきですが、配当性向が100%を超えるということは、利益以上に配当金を支払っているということです。このような状態が続くと、配当金の支払いが持続可能かどうかという懸念が生じます。利益を削ってまで配当を支払っている現状は、株主の維持を目的としている可能性も考えられます。しかし、利益以上の配当は、いずれ資金が枯渇する可能性を秘めており、長期的な視点で見ると危険な状態と言わざるを得ません。

一般的に、配当性向は30%程度が落ち着きどころと言われますが、アステラス製薬の配当性向は異常な高さです。高配当という点に安易に惹かれるべきではありません。企業側は増配を続けていきたい意向を示していますが、この配当性向ではさすがに難しいでしょう。研究開発にも多額の費用がかかる中で、株主還元ばかりに注力している場合ではないと思われます.

むしろ、本業の研究開発にしっかりと投資していく方が、長期的な企業の成長には不可欠です。現在の配当政策は、一時的に株主を繋ぎ止めたいという意図があるのかもしれませんが、持続可能性に疑問が残ります。

アステラス製薬は、ちぐはぐな印象を受ける会社と言えるかもしれません。高すぎる配当利回りは鵜呑みにせず、製薬会社特有の高いギャンブル性も理解しておく必要があります.

製薬会社に投資すべきか?

最後に、製薬会社の全体像について簡単に触れておきたいと思います。製薬会社にはいくつかのパターンがあり、規模の大きなメガファーマ(ジョンソン・エンド・ジョンソン、メルク、ロシュなど)は、複数のブロックバスターを持つことで安定した収益を確保し、特許切れに備えて常に新しい薬の開発や企業の買収を行っています。一方、規模の小さいスペシャリティファーマは、特定の専門分野に特化することでメガファーマに対抗しようとしています(塩野義製薬の感染症薬、中外製薬の血液病薬など)。

そして、日本の製薬会社の多くは、メガファーマとスペシャリティファーマの中間に位置し、いくつかの薬を持っているものの、特化した強みがない場合があります。このような会社は、製薬業界全体の厳しさの中で、今後ますます厳しい状況に置かれる可能性があります。もちろん、エクスタンジのように大成功を収める可能性もありますが、ギャンブル性は否めません。

過去に分析した住友ファーマも同様にパテントクリフの問題に直面しており、厳しい状況でした。

このように、製薬会社への投資は、名前だけで安心して判断するのではなく、パテントクリフのリスク、新薬開発の状況、そして財務状況などをしっかりと理解しておくことが重要です。

今回の分析が、皆さんの投資判断の一助となれば幸いです。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

分かり易いご説明ありがとうございました。参考にさせて頂きます。

アステラス製薬に投資を考えていました。やめます。勉強になりました。ありがとうございました。