今日は、私たちが以前から注目している銘柄、ヤクルトを取り上げたいと思います。皆さんもご存知の通り、ヤクルトレディを通じて乳酸菌飲料を販売し、それを日本だけでなく世界中に展開している企業です。今回は、ヤクルトが近年株価の低迷期を経て、直近で発表した株主還元に関する方針、そして長期投資の視点から見た今後の展望について深く掘り下げていきたいと思います。

目次

ヤクルト、株主還元を強化!その背景と内容は?

さて、ヤクルトは今年の2月14日に株主還元方針を発表しました。これまでの継続的な増配を目指すという方針から一転、新たな株主還元策として累進配当の導入と、総還元性向70%を目安とする方針を打ち出したのです。

まず、累進配当とは、前年の配当を下回らないという仕組みのことです。つまり、減配なしで、配当が横ばいか増える可能性があるため、株主にとっては非常に喜ばしい制度と言えるでしょう。これによって、これまで曖昧だった配当方針が明確になり、株主との約束事を明文化したと言えます。

次に、総還元性向70%という目標についてです。これは、会社が稼いだ当期純利益の70%を配当、または自社株買いによって株主に還元するというものです。この数値は非常に高く、株主への還元を強く意識している姿勢が伺えます。

さらに、自己株式の取得についても具体的な目標が示されました。2030年までに1000億円以上の実施を見込んでおり、直近では今年の6月19日までの間に300億円を上限として実施する予定です。時価総額1兆円程度の企業で300億円の自社株買いは、発行済株式数の約3%に相当し、1000億円となると約10%にも達する規模です。この発表を受け、株価は一時的に反発する動きを見せました。

出典:プレスリリース

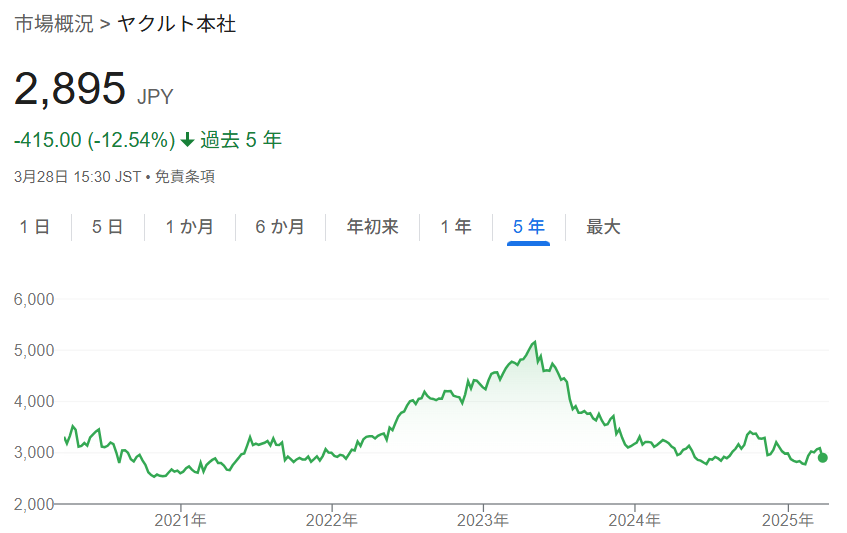

過去のヤクルトの株価を見てみると、2022年頃に大きく上昇した後、現在は調整局面を迎えているようです。このような株価の動きの背景には、株主からの還元要求の高まりがあったのかもしれません。

出典:Google

ヤクルトのビジネスモデルと海外展開~成長の軌跡

改めてヤクルトのビジネスモデルを確認しておきましょう。ヤクルトは乳酸菌飲料の製造販売を主軸とし、国内だけでなく、1960年代から海外にも積極的に進出しています。特にヤクルトレディと呼ばれる販売スタッフが、各家庭やオフィスを訪問し、乳酸菌飲料の重要性を伝えながら販売するという、地に足の着いたビジネスモデルで成長してきました。

現在、ヤクルトの海外売上比率は約50%と、国内とほぼ同規模になっています。地域別に見ると、アジア・オセアニア地域の販売本数が最も多く、特にインドネシア、次いで中国(広州ヤクルト、中国ヤクルト)が大きな市場となっています。また、米州ではメキシコが最大の市場であり、ブラジル、そして近年ではアメリカの販売も伸びています。

2022年からの業績の伸びには、新型コロナウイルス感染症の流行による健康意識の高まりが大きく影響しています。特に日本では、高付加価値商品の「ヤクルト1000」が爆発的な人気となり、業績を牽引しました。海外では、ヤクルト1000の販売はないものの、乳酸菌飲料への需要増加と円安が業績を押し上げました。しかし、足元ではヤクルト、ヤクルト1000ともに販売本数は頭打ち傾向にあります。

ヤクルトの強みとは?~ヤクルトレディの重要性

ヤクルトの根本的な強みは、やはりヤクルトレディを通じた販売ネットワークにあると言えるでしょう。一件一件訪問販売を行い、商品の価値を丁寧に伝えることで、特に新興国を中心に信頼を築き上げてきました。これは単に商品を販売するだけでなく、雇用を創出し、健康を届けるという、三方良しのビジネスモデルと言えます。このような地道な活動によって培われたノウハウは、他社には真似しにくいでしょう。

一方で、米国など一部地域では、ヤクルトレディによる販売だけでなく、店頭販売も強化する動きが見られます。しかし、店頭に競合商品と並んだ場合、ヤクルトの付加価値が伝わりにくく、従来の強みが活かせない可能性も指摘されています。

今後の成長が期待される地域は?

今後の成長が期待される地域としては、アメリカ市場が挙げられます。過去5年間で売上が約9%ずつ伸びており、単価を上げながら成長している点は注目に値します。ヤクルトもこの地域での新工場建設を計画しており、さらなる成長を目指していることが伺えます。

その他、ベトナムなどの成長著しいアジアの新興国も有望な市場と言えるでしょう。

株主還元策は長期投資家にとって魅力的か?~業績と財務状況

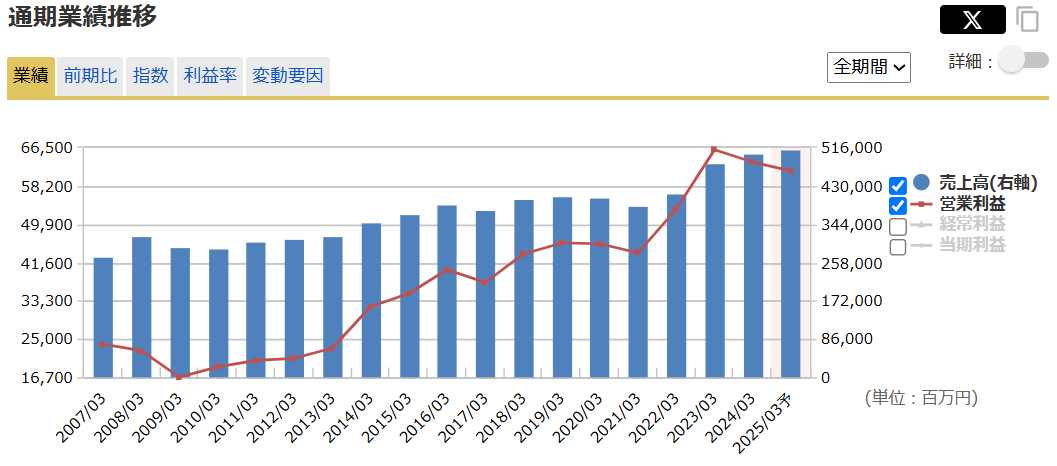

改めて業績のグラフを見ると、ヤクルトは長期的に売上を右肩上がりに成長させており、利益も近年大きく伸びています。このような利益成長は、累進配当との相性が非常に良いと言えます。現在の配当性向は約30%程度であり、今後も増配の余地があると考えられます。また、豊富な手元資金を有しており、一時的に業績が落ち込んだとしても、安定した株主還元を継続できる体力があると言えるでしょう。

出典:マネックス証券

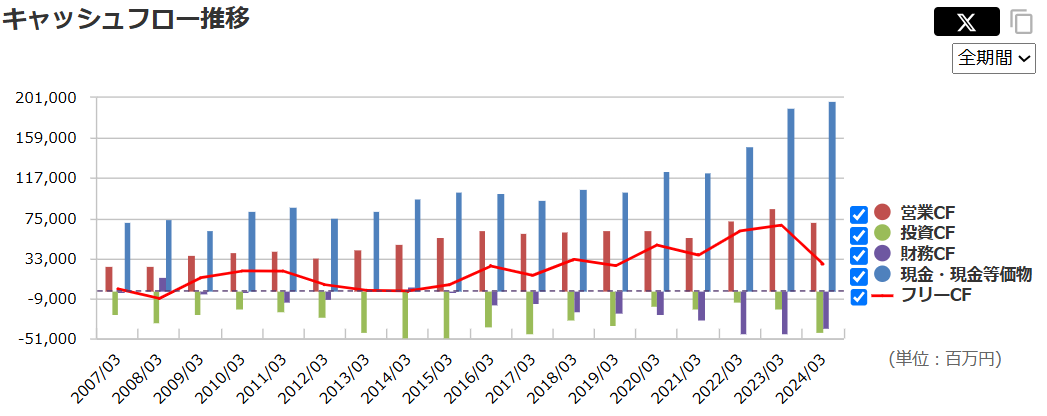

フリーキャッシュフローも安定的に確保できており、配当の原資も十分にあります。近年は設備投資を積極的に行っているため一時的にフリーキャッシュフローは減少していますが、これは将来の成長に向けた投資と捉えることができます.

出典:マネックス証券

ヤクルトのバリュエーションをチェック~PERと配当利回り

現在のヤクルトのPER(株価収益率)は約16倍です。過去には30倍を超えることもあったため、現在の水準は比較的割安と言えるかもしれません。一方、配当利回りは約2.2%と、平均的な水準です。PERの水準と合わせて考えると、過度に割高な状況ではないと判断できます。

結論~まとめと長期投資の視点

ヤクルトは、短期的な爆発力はないかもしれませんが、長年にわたり培ってきた独自のビジネスモデルと、世界的な販売ネットワークを持つ安定した企業です。今回の株主還元策の強化は、株主を重視する姿勢を示すものであり、長期投資家にとっては魅力的な要素となるでしょう。

足元の業績には一服感も見られますが、今後の海外市場の成長、特にアメリカ市場の開拓、そして株主還元策の継続によって、じっくりと保有する価値のある銘柄と言えるかもしれません。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す