本日は、家具・インテリア大手のニトリについて、深く掘り下げていきたいと思います。 ニトリといえば、かつてコロナ禍での在宅需要を背景に業績を大きく伸ばしましたが、その後株価は上下動を繰り返しています。 特にこの1年で株価が4割上昇したかと思えば、急落するなど、投資家の関心も高い銘柄と言えるでしょう。

そこで今回は、ニトリが円高によってどのような恩恵を受けるのか、そしてその長期的な成長戦略について、詳しく分析していきたいと思います。 ぜひ最後までお読みいただき、皆様の投資判断の一助となれば幸いです。

目次

株価の推移と直近の変動要因

まず、ニトリの株価の推移を見ていきましょう。

月足で見ると、2019年から2021年にかけて大きく上昇していることが分かります。 これは、在宅需要の増加によってニトリの家具が順調に売れたことが主な要因と考えられます。 しかし、その後2020年から2023年にかけて株価はやや下落し、2024年には一時大きく上昇したものの、すぐに下落に転じ、現在も下落傾向にあります。

2024年に入って株価が急騰した背景には、2024年3月期第3四半期(2023年10月~12月)の決算で、四半期単体として過去最高の売上利益を達成したことがあります。 しかし、その後すぐに株価が下落したのは、2025年3月期の通期決算発表時に示された業績予想が、市場の期待を下回ったため、失望感が広がったためです。 このように、ニトリは投資家の期待によって株価が大きく変動しやすい側面があると言えるでしょう。

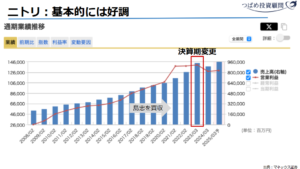

驚異の36期連続増収増益の終焉と新たな成長への模索

ニトリの長期的な業績を見ると、36期連続増収増益という驚異的な記録を達成してきた企業であることが分かります。 この偉業を達成するために、ニトリは様々な施策を講じてきました。 例えば、2021年2月にはホームセンターの島忠を買収し、業績拡大に貢献しました。 また、2022年3月期には、決算期間を1ヶ月延長することで、無理やり増収増益を達成したとも見られる動きもありました。

しかし、2023年3月期は13ヶ月分の業績であったのに対し、2024年3月期は12ヶ月に戻った影響もあり、ついに連続増収増益の記録は途絶えてしまいました。 とはいえ、36期連続という記録は、リーマンショックやコロナ禍といった経済の変動期を乗り越えてきた証であり、特筆すべき偉業と言えるでしょう。 コロナ禍においては特需があった反面、家具という性質上、一度購入すると買い替えサイクルが長いため、その後の業績維持には難しさもあったと考えられます。

株価の伸び悩みと円安の逆風

2008年頃からのニトリの株価を見ると、2017年頃までは順調に成長していたものの、それ以降は上下動を繰り返しながら、全体としては伸び悩んでいる状況が見られます。

その背景には、円安の影響が大きく関わっていると考えられます。 ニトリは主に国内で家具を中心に販売していますが、商品の多くを海外から輸入しています。 仕入れの際の決済はドルベースで行われることが多いため、円安が進むほど輸入コストが増加し、利益を圧迫する要因となります。 2022年には急速な円安が進行しましたが、この時期にニトリの株価が大きく下落したことからも、その影響の大きさが伺えます。

東洋経済の記事によると、ドル円が1円変動すると、ニトリの営業利益に約20億円の影響があると言われています。

2025年3月期の予想為替レートは1ドル150円で計算されていますが、仮に140円になった場合、営業利益は約200億円増加する可能性があります。 一方、160円になった場合は、仕入れコストが増加し、営業利益は約200億円減少する試算となります。 為替レートは大きく変動する可能性もあるため、今後の動向には注視が必要です。

将来的には、アメリカの景気減速などによりFRBが利下げに転じれば、日米金利差が縮小し、円高に転じる可能性も考えられます。 もし円高となれば、ニトリにとっては大きな追い風となり、業績の改善が期待できるでしょう。

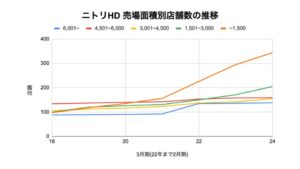

国内出店戦略の転換と新たな成長の柱

国内市場においては、従来の大型店舗に加え、小型店舗の展開を加速させています。

「デコホーム」のような小物雑貨中心の店舗や、アパレルも扱う「N+」といった新しい業態の出店を強化することで、新たな顧客層の開拓を目指しています。 これらの小型店舗は、郊外の大型店舗とは異なり、主にショッピングセンターなどの商業施設内に出店する形式を取っています。

ニトリホールディングス全体の店舗数は順調に増加しており、2024年3月期には1000店舗を超えました。

国内店舗数も増加傾向にありますが、売場面積の内訳を見ると、1500平米以下の小型店舗の増加が顕著です。 これは、国内の大型店舗の出店余地が限られてきた中で、新たな成長の活路を小型店舗に見出している戦略の表れと言えるでしょう。 ただし、小型店舗は一般的に大型店舗に比べて店舗当たりの売上高が低くなる傾向があるため、今後の収益への貢献度合いを見極める必要があります。

家電製品の販売も好調であり、家具とのシナジー効果も期待されています。 生活全般をニトリ製品で揃えるという戦略も視野に入れていると考えられます。

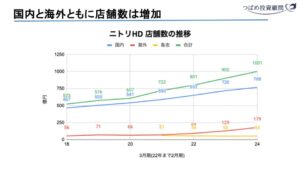

海外展開の現状と課題

長期的な成長のためには、海外展開は不可欠な要素です。 ニトリは現在、中国大陸、台湾、フィリピンなどのアジア地域を中心に新規出店を進めています。 特に中国大陸と台湾では店舗数を増やしており、それぞれ期末時点で約100店舗、68店舗となる見込みです。

しかし、海外売上高比率はまだ低い水準にとどまっており、具体的な数値は開示されていませんが、5%程度と推測されます。

これは、海外の店舗展開がまだ初期段階であることや、主にショッピングモール内の小型店舗を中心に出店していることが要因と考えられます。 日本のような大型フォーマットでの出店はまだ進んでいないようです。 海外事業はまだ収益化に課題を抱えている可能性があり、今後の成長戦略における重要なポイントとなります。 過去に「デフレの申し子」としてユニクロと共に成長してきたニトリですが、海外展開においてはユニクロに大きく水をあけられている状況と言えるでしょう。

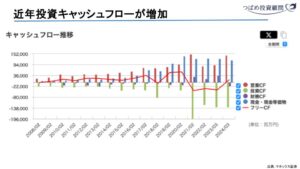

財務状況と株主還元

ニトリのキャッシュフローを見ると、以前はフリーキャッシュフローが黒字でしたが、近年は赤字に転じることもあります。 これは、島忠の買収や物流施設の増強といった投資が活発に行われているためです。 特に物流に関しては、EC売上の増加や2024年問題への対応として、効率化を図るための投資が進められています。

株主還元については、自己株式取得などは積極的には行われていないようです。 配当利回りも特段高い水準ではありません。

今後の展望と投資のポイント

足元では、円高に転じた場合の業績改善への期待がニトリの株価を支える可能性があります。 仮に20円円高が進むと、利益が30%程度増加する可能性もあり、株価の上昇も期待できるかもしれません。

しかし、長期的な視点で見ると、海外事業の成長が鍵となります。 現在の小型店舗中心の戦略が、将来的に収益の柱となるのか、注視が必要です。 36期連続増収増益という過去の栄光に甘んじることなく、新たな成長戦略を推進していくことが求められます。 創業者の似鳥昭雄氏に次ぐリーダーシップを発揮し、グローバル企業へと成長できるかが、今後のニトリの評価を大きく左右するでしょう。

株価の水準はPER17.5倍と、特に割安感はありません。 今後の成長戦略の実現度合いを見極めながら、投資判断を行う必要があるでしょう。

まとめ

ニトリは円高の恩恵を受ける可能性を秘めている一方で、長期的な成長のためには海外展開の成功が不可欠です。 国内市場においては小型店舗の展開や新たな分野への挑戦を進めていますが、その成果を見極める必要があります。 財務状況や株主還元策も考慮しながら、慎重な投資判断が求められると言えるでしょう。

つばめ投資顧問 公式SNS

サイト訪問者限定プレゼント

あなたの資産形成を加速させる無料プレゼント

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す