最近、住友ファーマの株価が大きく伸びています。この株価急騰の背景には、IPS細胞を使ったパーキンソン病の治療に進展があったらしいという話があります。今回は、この話題の治療法が今後どのように期待できるのか、そして住友ファーマが投資対象としてどのような可能性があるのかについて、会社の全体像と合わせて詳しく解説します。

目次

住友ファーマ株価急騰の背景

住友ファーマの株価は、パーキンソン病に対する有効な薬(より正確には、開発中の薬の有効性がより証明されたというニュース)が入ってきたことを受けて急騰しました。このニュースにより、2連続でストップ高となり、その後一時調整があったものの、そこから大きく株価が伸びてきています。

話題となっている治療法は、住友ファーマによる試験結果で示された「パーキンソン病のIPS細胞の細胞療法」です。この治療法が、承認申請へ進む見通しというニュースが流れたことが、株価急騰の直接的な要因と考えられます。

IPS細胞は、京都大学の山中教授がノーベル賞を受賞した画期的な細胞です。このプロジェクトは、住友ファーマ、京都大学、そしてアメリカの大学の3者が中心となって研究を進めています。住友ファーマは、この研究の実用化を目指しており、もし臨床で使われるようになれば、IPS細胞など必要なものを作って提供し、収益を得る役割を担うと考えられています。

画期的な治療法への期待:進行抑制から「回復」へ

今回のIPS細胞を用いた治療法が画期的なのは、既存のパーキンソン病治療法が基本的に病気の進行を遅らせるものであるのに対し、今回のものは症状が回復に向かうことが期待されている点です。これまでの治療では病気の進行を遅くすることはできても病気を治すことはできませんでした。この新しい治療法が成功すれば、患者さんが本当に元気な状態に戻れる可能性があります。パーキンソン病で苦しむ方々にとっては、まさに画期的な希望となるでしょう。

実用化への道のり:承認プロセスと「条件付き承認」の可能性

医薬品(この場合は細胞療法)が実際に患者さんに届けられるまでには、研究、治験(フェーズ1、2、3)、承認申請、承認、販売という段階があります。

出典:住友ファーマ決算説明資料

会社の資料では、今回の話題となっている神経幹細胞に関する開発は現在フェーズ1の段階にあるとされています。しかし、一部の記事では既に承認申請をする見通しだと報じられているため、事実上はフェーズ2からフェーズ3に進み、承認申請が十分に視野に入っている段階と見られます。

さらに重要な点として、記事などには「条件付き承認」という言葉が書かれています。これは、フェーズ3を飛ばしてフェーズ1や2の段階で承認申請を行える制度です。もしこの制度が適用されれば、通常医薬品開発における高いハードルの一つであるフェーズ2からフェーズ3への確率(約32%)がなくなり、より早い段階で承認申請に進める可能性が期待されます。条件付き承認の場合でも、申請後に並行して治験を進めていくことになります。

確率論的に考えると、もしフェーズ3に近い段階だと仮定するならば、フェーズ3から承認申請への確率が55%、承認申請から販売までが85%であり、約45%の確率で上市される可能性があると考えられます。承認申請から承認までには、通常1年から2年かかるとされています。住友ファーマは2025年度中の承認を目指しているとしており、これは最も早いケースではありますが、全く現実離れした話ではないものです。

巨大な潜在需要:日米の患者数

この新しい治療法には、非常に大きな潜在需要が見込まれます。

日本のパーキンソン病患者数は約15万人と言われており、高齢化が進む日本では今後さらに増加する可能性があります。ビジネス的な観点からも、現状で有効な根治療法がないため、今回の治療法の重要性は非常に高いと言えます。

さらに、アメリカのパーキンソン病患者数は約150万人と、日本の10倍もの患者数がいます。もしこの治療法がアメリカでも承認され、現時点で住友ファーマしか提供できないような状況になれば、相当巨大なマーケットになる可能性があります。これは、住友ファーマを支える「お宝」のような非常に強力な製品となる可能性を秘めています。

住友ファーマの強み:再生・細胞医療事業

住友ファーマは、今回話題となっている再生・細胞医療事業の領域に強い会社だと言われています。この分野に古くから研究開発に取り組んでおり、競合他者が少ない参入障壁の高い領域で、技術力や研究力、ノウハウなどの強みを持っています。パーキンソン病治療で実際にこの治療法が一般に使えるようになれば、この分野のトップランナーとして世界でも注目される存在になる可能性があります。アメリカの大学との共同研究も、アメリカでの販売実現につながる重要な要素と考えられます。

治療法の具体的な内容と実用化における課題

このIPS細胞を用いた治療法は、一般的な飲み薬とは異なり、IPS細胞を使ってパーキンソン病に有効な細胞を作り、それを脳の中に移植するイメージであり、手術に近いものになると考えられています。脳の病気に対する治療のため、恐らく手術が必要となり、すぐに手術を行える医師の数が限られると思われます。また、単に製品を販売するだけでなく、治療を行うための設備などを整えていく必要もあり、実用化に時間がかかる可能性もあります。

特許とジェネリックリスクの低さ

今回のパーキンソン病に関する治療法は「薬」ではなく「治療法」であるため、一般的な医薬品と比べて特許切れ(パテントクリフ)のリスクが少ないかもしれないと言われています。特許はもちろん存在しますが、特許期間が切れた後に簡単に真似できるかという点が異なります。一般的な薬は成分表が分かればジェネリック医薬品が登場することがありますが、IPS細胞を用いた治療法は、細胞の管理方法や培養方法といった住友ファーマ独自のノウハウや技術力が重要となるため、これらの技術が外部に容易に流出しなければ、特許切れが起きても売上が大きく落ち込まない可能性があります。長期的に見ると、ジェネリック医薬品のように簡単に真似できない点が強みとなるでしょう。

住友ファーマの現状と財務状況

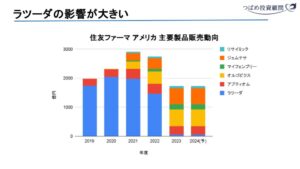

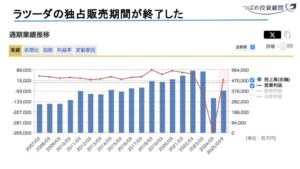

現在の住友ファーマは、主力製品であったラツーダの特許切れにより、売上が大きく落ち込んでしまった状況にあります。特に最大の市場であったアメリカでのラツーダの売上が激減し、全体の売上の半分近くが失われました。

さらに、営業利益も大きくマイナスとなっています。

これは、ラツーダの特許切れに備えて買収した会社の費用計上、特にのれんや無形資産の減損が主な原因です。買収した新薬(オルゴビクス、ジェムテサ、マイフェンブリーなど)の販売が想定を下回った結果、減損損失が発生しました。ラツーダの独占販売終了と、これに代わる新薬の販売不振、そして費用計上が重なり、大幅な赤字となりました。

業績だけ見ると厳しい状況ですが、こうした経緯を踏まえると、ある程度仕方のなかった部分もあります。ただし、これらの新薬が全く貢献しなかったわけではなく、2021年以降売上は伸びており、これらの新薬がなければさらに厳しい状況だった可能性もあります。

直近では2025年3月期に黒字予想に修正されており、全体として非常に苦しい状況だったが、なんとか生き延びたという見方がされています。

今後の経営計画:再生・細胞医療事業の収益化が軸

住友ファーマの中期経営計画では、3つの戦略軸が示されています。

- 既存の主力製品の販売拡大

- 低分子医薬品の創薬事業

- 再生・細胞医療事業の収益化

この3つ目の軸である再生・細胞医療事業、すなわちIPS細胞を使った治療法を収益の柱に育てていくことが計画されています。これが今後、同社の新たな収益源として大きく成長する可能性を秘めていると考えられています。これまでは既存製品の売上拡大が中心でしたが、再生医療分野への注力が新たな光となる可能性があります。

株価バリュエーション:現状の評価

現在の住友ファーマの株価バリュエーションは、PER(株価収益率)で約16倍となっています。これは、大赤字から黒字転換を発表したことが大きく影響していると考えられます。

現在のPER16倍は、あくまで今期の予想利益に対するものであり、この利益にはIPS細胞に関する大きな期待はまだ十分に反映されていません。そのため、なんとか赤字から復活して黒字になったという状況に対して16倍というのは、決して高くはなく、むしろ安いぐらいではないかという見方もあります。パーキンソン病治療への期待を考慮すると、まだ株価に織り込まれていない部分があるかもしれません。

バリュエーションにはある程度の実績が反映されていますが、パーキンソン病治療の現実性を踏まえると、少なくとも割高とは言えない水準です。

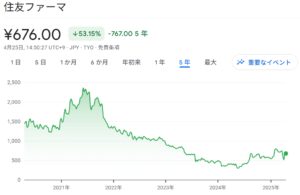

出典:Google

株価チャートを見ると、基本的には下がり続けており、特に2021年頃からラツーダの特許切れなど厳しい状況が続いていました。現在の株価水準は、ここからいかにして立て直していくかという段階に入ってきていると思われます。今後のパーキンソン病治療の話がどれだけ現実になるかは不確実ですが、将来に期待するに値するニュースが入ってきたと言えるでしょう。

医薬品、特に新しい治療法の開発には、成功するかどうかのギャンブル的な側面がどうしても伴います。しかし、住友ファーマのケースは、そうしたリスクを理解した上で検討するならば、宝くじを買うよりは確率は高いのではないかと思います。

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す