今回は、決算発表があったオリエンタルランドについてです。

特に話題になっているのが、ディズニーのワンデーパスポートがもらえるという65周年記念の特別株主優待です。これまでの株主優待は、100株保有していても3年間の長期保有が必要でしたが、今回の特別優待は特定の基準日(2025年9月30日)に保有していればもらえるようになります。

この特別優待の詳細や、株主優待目当てでの投資、そして最新の決算内容を踏まえたオリエンタルランドへの投資判断について詳しく解説していきます。ディズニーやオリエンタルランドへの投資に興味がある方は、ぜひ最後までお読みください。

目次

オリエンタルランドの株主優待とは?3種類を解説

まず、オリエンタルランドには現在大きく分けて3種類の株主優待があります。

【通常の株主優待】

保有期間に関係なく、保有株数に応じてパークチケットが与えられる優待です。ただし、この優待でパークチケットをもらうためには500株以上を保有する必要があります。現在の株価水準(約3,000円)で考えると、500株だと約150万円以上の投資が必要になるため、優待をもらうことだけを目的とするのであれば、正直コストパフォーマンスはあまり良くないかもしれません。

【長期保有優待】

多額の資金を投資できない方のために設けられているのがこの長期保有優待です。100株以上を3年以上継続して保有することで、パークチケットがもらえるという仕組みです。例えば、30万円ほど投資して3年間持ち続ければ、初めて1枚パークチケットをもらえ、その後は毎年もらえるようになります。

【65周年記念特別株主優待】

そして、今回新たに設定されたのがこの特別株主優待です。これは、100株以上を保有し、かつ2025年9月30日時点の株主である方に対して、ワンデーパスポートが1枚、2025年12月頃にプレゼントされるというものです。

現時点から購入したとしても、わずか約4ヶ月〜5ヶ月程度の保有でパークチケット1枚をもらえるため、非常にお得な限定優待と言えるでしょう。100株購入は約30万円程度で可能であり、ワンデーパスポートの価格(約1万円程度)を考えると、優待利回りは約3%になります。これは、オリエンタルランドのチケット優待としては非常に高い利回り水準だと思います。

ただし、この特別株主優待は、あくまで今回限りの実施であるという点が明記されています。毎年もらえる優待ではないので、その点は注意が必要です。

なぜ特別優待が出たのか?最新決算から読み解く背景

なぜ今回、突如としてこのような特別優待が設定されたのでしょうか?おそらく、直近の決算の見通しがあまり良くなかったことが関係していると考えられます。

オリエンタルランドの株価は、この1年ほど下落傾向にあります。

出典:Google

こうした状況で、何も対策を打たずに減益予想を発表すれば、さらに株価が大きく下落してしまう可能性が高いです。今回の特別優待は、そうした株主への配慮として追加されたメッセージであるという見方もできます。

好調だった2025年3月期決算の要因

では、具体的な決算内容を見ていきましょう。まず、2025年3月期の決算は非常に好調でした。売上高は約6700億円で過去最高を記録し、営業利益も約1700億円と好調でした。

この好調の要因は何だったのでしょうか?やはり、オリエンタルランドの主要事業であるテーマパーク事業の売上が重要となります。入園者数は前年比わずか0.2%増と、それほど大きくは伸びませんでした。コロナ禍明けで盛り上がっているような印象がありましたが、実際の増加は小幅だったようです。

一方で、注目すべきはゲスト一人当たりの売上高が約7%も増加したことです。今回の売上増加は、ほとんどがこの一人当たり売上高の増加によるものと言えます。

一人当たり売上高が増加した内訳を見ると、特にアトラクションやショー収入が大きく伸びています。これは、「ディズニー・プレミアアクセス」の利用が増加したことが影響しています。「ディズニー・プレミアアクセス」とは、かつてのファストパスのようなもので、人気アトラクションに追加料金を支払うことで、待ち時間を短縮して利用できる有料サービスです。

このプレミアアクセスの利用が伸びた背景には、ディズニーシーに新エリアであるファンタジースプリングスがオープンしたことが考えられます。新エリアには人気のアトラクションが多くあり、そこに乗りたいゲストが、お金を払ってでも早く乗りたいということで課金したと考えられます。新エリアへの集客が、ディズニーシー全体のプレミアアクセス利用増加につながった可能性もあります。タイパを考えると、有料であってもプレミアアクセスを利用する方が合理的だと考えるゲストが増えているのでしょう。

増収減益となる2026年3月期見通しとその理由

では、なぜこれほど好調だったにもかかわらず、今期の見通しはあまり良くないのでしょうか?会社側は、売上高は2%増加する予想ですが、営業利益は7%の減益(増収減益)を見込んでいます。最終利益も減益の見通しです。

その主な理由は、コストの増加です。

コスト増加の内訳としては、システム関連費用、エンターテイメント関連費用、メンテナンス費用といった一過性のコストが増加していて、また、今後の成長のための投資に伴うコストも増えています。例えば、新たな施設を作るための投資などが含まれます。

一方、売上の伸びは鈍化傾向にあります。オリエンタルランドの売上高は「入園者数×顧客単価」という式で表せます。過去10年間を見ると、顧客単価の伸びが売上高を牽引してきました。しかし、2025年実績と2026年予想を見ると、入園者数は2765万人から2800万人へとわずかな増加予想、顧客単価も17,800円から17,700円へとほぼ横ばいか微減の見通しとなっています。つまり、売上を構成する両要素の伸びが鈍化していることが、売上全体の伸び悩みに繋がり、コスト増を吸収しきれない状況です。会社側も、今後の入園者数の勢いについて慎重な見方をしているのかもしれません。

短期リスク:夏場の暑さ

短期的なリスクとして気になるのが、夏場の暑さです。昨年の2025年3月期の決算を見ても、夏場の入園者数が予想を大きく下回った時期があり、その理由として「暑さで人が来ない」という点が挙げられていました。

会社側は、水を使ったイベントを積極的に行うなどの対策を検討しているようですが、これは本質的な解決策とは言えないかもしれません。テーマパークは屋外施設であるため、どうしても天候に左右されてしまいます。特に、ハロウィーンやクリスマスといったイベントで売上が大きく伸びる下半期に対し、閑散期となりがちな上半期にいかに集客するかが大きな課題となります。現在のところ、この課題に対する明確な対策は見えていないのかもしれません。

長期経営計画:2035年度に売上高1兆円を目指す

では、もっと長い目で見た時、オリエンタルランドは今後どうなっていくのでしょうか?実は、今回の決算発表のタイミングで、長期経営計画が示されています。

その中で掲げられた最も大きなメッセージは、2035年度に売上高1兆円超を目指すという目標です。2025年3月期の売上高は約6700億円でしたから、この10年間で年間平均約4%強の成長が必要になります。過去10年の売上成長率が約3.8%だったことを考えると、今までよりも速いペースでの成長を目指すことになります。

この目標達成のために、オリエンタルランドは大きく2つの柱で成長を目指します。

既存事業(テーマパーク、ホテル)の強化

テーマパーク事業については、主に施設の増設や刷新を進めていく計画です。具体的には、ディズニーランドのスペースマウンテン周辺の大規模リニューアルや、アニメ「シュガー・ラッシュ」をテーマにした新しいアトラクション(シューティングゲーム)の導入などが進行中です。こうした新アトラクションの導入は、パークに話題性を生み出し、リピーター獲得の動機付けとなり、さらにはディズニー・プレミアアクセスの利用増加にも繋がることが期待されます。

ホテル事業も重要な成長の柱です。現在6つのホテルがあり、稼働率は95%以上と非常に高い人気を誇っています。需要が非常に高いため、ディズニー周辺での新規ホテルの増設を検討しています。特にラグジュアリータイプ(高価格帯)のホテルは稼働率が高く、チケット価格と比べて料金設定の自由度が高いという特徴があります。熱心なファンは価格が高くても利用する傾向があるため、ホテル事業は成長の期待が大きい分野と言えるでしょう。

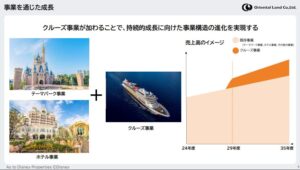

新規事業:クルーズ事業の開始

既存事業の強化だけでは、いずれ成長に限界が来るとの見方もある中で、新たな成長ドライバーとなるのがクルーズ事業です。この事業は2029年度から本格的に稼働する見込みです。

ディズニーキャラクターを使った船上で、食事やショー、船旅を提供するというものです。これまで舞浜エリアに限定されていたサービスを、初めて「外」に展開する新しい事業となります。これは、本家アメリカのディズニーが既に実施している「ディズニークルーズ」を日本に導入し、オリエンタルランドが運営することで許可が下りたものと考えられます。

このクルーズ事業は、時間とお金に余裕のある富裕層などが主なターゲットとなる可能性が高いでしょう。そして、オリエンタルランドは、このクルーズ事業によって年間1000億円程度の売上貢献を見込んでいるようです。これは、1兆円という売上目標達成において、既存事業の成長を補完する非常に大きな柱となるでしょう。

出典:オリエンタルランド 2035長期経営戦略

オリエンタルランド株への投資はどう考える?

現在のオリエンタルランドの株価は、PER(株価収益率)が約40倍と、まだ高い水準にあります。ただし、以前の100倍といった過熱した水準からは落ち着いてきています。

今回の65周年記念特別株主優待は、100株(約30万円)の投資でワンデーパスポート(約1万円)がもらえるということで、優待目当ての投資ハードルが以前より下がったと言えます。優待利回り約3%は、オリエンタルランドの株主優待としては魅力的な水準でしょう。

業績見通しは増収減益となっていますが、オリエンタルランドには強固な顧客基盤があり、また長期経営計画で新規事業(クルーズ事業)を含む成長戦略も示されています。これらの点を踏まえ、継続的に注目していく価値のある銘柄だと言えるでしょう。

まとめ

今回は、オリエンタルランドの最新決算から、注目の株主優待、そして今後の成長戦略までを解説しました。

- 65周年記念の特別株主優待は、100株保有でパークチケットがもらえるお得な限定優待。

- 直近の決算は過去最高売上・利益だったが、ゲスト一人当たり売上高(特にプレミアアクセス)の増加が牽引。

- 今期はコスト増と売上伸び悩みの影響で増収減益を見込む。

- 長期では、既存事業強化に加え、クルーズ事業という新規事業で1兆円目標を目指す。

株価は下がってはいますが、逆に買い時と感じる方もいるかもしれません。盤石な顧客基盤を持つオリエンタルランドに、ぜひ注目してみてください。

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す