今回は、最近株価が大きく上昇している日立製作所について深掘りしていきたいと思います。

この株価上昇は一時的なものではなく、事業がかなり強くなっていることが背景にあると感じています。パッと見ただけではその強みが分かりにくい企業でもあるため、この記事を通じて皆さんの投資の参考になれば幸いです。

目次

かつての「家電の日立」からの変貌

私たちは日立製作所と聞くと、かつては家電製品を作っていた会社というイメージを持っているかもしれません。しかし、現在は家電事業からはほぼ撤退しています。リーマンショック後に業績が大きく落ち込んだ際、不採算事業から次々と撤退・売却を進めました。白物家電などは他社への事業売却などが行われました。掃除機などは、グループ会社の一部が手がけているとしても、全体への貢献度はかなり低くなっていると考えられます。中国や韓国メーカーの台頭により日本の家電メーカーが苦境に立たされた中で、日立は改革を断行してきたイメージがあります。

2010年代の事業整理と2020年代以降の「攻め」の戦略

リーマンショック後の2009年3月期に大赤字を計上しましたが、その後2010年代は目立った成長というよりは、事業の整理・再編を進めてきた期間だったと言えます。白物家電の売却や再編に加え、ハードディスク事業や日立工機といった非中核事業の売却、日立建機の持ち分売却などが進められました。この時期は売上規模は横ばいか、むしろ減少している印象です。まさに成長に向けた準備期間だったと言えるでしょう。

潮目が変わったのは2020年代に入ってからです。この頃から、日立は大型M&Aを進め、「攻め」の姿勢に転じました。

- スイスのABB社のパワグリッド(電力インフラ)事業

- 2021年の米国のグローバルロジック(システムデザイン・UI/UX)

- 2024年のフランスのタレス(鉄道信号事業)

これらのM&Aを通じて、交通インフラや電力インフラといった分野に注力する流れが強くなってきました。

日立の最大の強みは「すり合わせる力」

では、日立の強みは何でしょうか?私が注目しているのは、「すり合わせる力」です。日立には約800社ものグループ会社があり、IT、制御技術、プロダクトと、非常に幅広い技術や事業を持っています。これらの多様な要素を組み合わせて、複雑な社会インフラを構築する力が非常に強いのです。インフラ構築にはITや制御技術、プロダクトなどをつなぎ合わせる必要があるため、この「すり合わせる力」が世界各国から高く評価され、需要が高まっていると考えられます。

なぜM&Aが必要だったのかという疑問も湧きますが、おそらくそれは、作ることはできてもそれを分かりやすい形で社会インフラに実装させたり、使い勝手の良い形で提供する能力が不足していたためでしょう。UI/UXのような部分が弱かったのかもしれません。そこでグローバルロジックを買収することで、システムのデザインや設計思考を補いました。これにより、日立の持つ技術やソリューションを組み合わせて、顧客にゼロベースから構築したシステムとして提案できるようになったと考えられます。

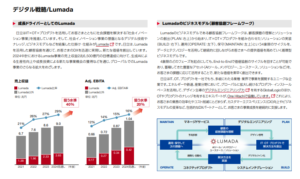

システムインテグレーションのブランド「Lumada」

出典:日立 統合報告書

日立が提唱する「Lumada(ルマーダ)」は、この「すり合わせる力」やM&Aによって強化された能力を体現するブランドと言えます。これは、日立が持つIT、制御、ソリューションを結びつけてシステムとして提案する「仕組み」や「仕掛け」のような概念です。具体的なプラットフォームというよりは、日立のシステムブランドのような形で捉えると分かりやすいでしょう。

グローバルロジックが持つデジタルサービスを使いやすくデザインする強み は、このLumadaの実現において中心的な役割を果たしていると考えられます。800社のグループ会社や買収した事業(鉄道信号、電力システムなど)は、言わばシステムを動かすための「手足」です。それらをうまく連携させ、有機的に動かすための「脳みそ」や「神経回路」のような役割を担うのがLumadaによって統合された機能だと言えるでしょう。

多岐にわたる事業領域

現在の日立製作所は、非常に多岐にわたる事業を手掛けています。売上構成は主に以下の3つの大きな括りに分かれています。

- デジタルシステムサービス: ITサービス全般。金融系システムや社会基盤に関するシステムなど。グローバルロジックの事業もここに含まれます。いわゆるシステム屋さんです。

- グリーンエナジー&モビリティ: 鉄道関連、電力インフラ関連、原子力関連など。ABBのパワグリッド事業やタレスの鉄道信号事業が該当します。

- コネクティブインダストリーズ: ビルシステム、水環境関連の計測システムなど。

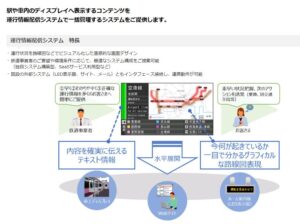

手掛けている事業が多すぎて一言で説明するのは難しいですが、具体的な事例を挙げると、例えば交通系の運行情報配信システムがあります。

出典:日立

JRの駅にある案内版のモニターに表示される情報システムなどがそうです。また、新幹線の指令システムのように、車両の位置把握や制御を行うシステムも手掛けています。

これらは、私たちが普段直接目にすることは少ないかもしれませんが、社会インフラの「裏方」を支えるシステムです。単に企業のITシステムを導入するのとは異なり、物理的なリアルシステムとの連携が非常に重要になってきます。既存の基幹システムなどと接続するシステムをうまく繋ぎ合わせる必要があり、これはポット出のIT企業には難しい領域であり、社会インフラ全体を手掛けられるような大企業でないとできないことだと言えます。ここに日立の強みがあるのです。

海外での成長とグリーンエナジー分野の強み

日立は国内だけでなく、海外でも社会インフラシステムの受注を拡大しています。特に欧州を中心に、鉄道システムなどの受注が好調です。日本の鉄道が時刻通りに正確に運行する高い信頼性は、海外でも高く評価されています。また、欧州では公共交通機関の利用を促進する流れがあり、鉄道だけでなくバスなどを含めた公共交通システム全体を統合するシステムの需要が高まっています。日立は日本での実績が豊富であるため、注目されているようです。

地域別の売上比率を見ると、日本が約4割、アジアが約2割、北米と欧州がそれぞれ約15%前後となっています。依然として日本が最も大きいですが、欧州の売上比率が伸びていることが分かります。これは鉄道システムだけでなく、グリーンエナジー分野の売上拡大も寄与していると考えられます。

出典:日立 統合報告書

欧州は再生可能エネルギーの導入が進んでいますが、太陽光や風力といったグリーンエネルギーは発電が不安定という課題があります。日立は、洋上風力発電などで得られた電力を消費地まで効率的に送電するためのシステムを提供しています。時間帯や場所によって変動する電力需要と供給に合わせて、全体の制御や最適化を行うシステムです。機器、制御、システムのあらゆる方向からアプローチが必要となるこの分野で、日立は買収した事業も含めて強みを発揮しており、世界シェアは約5割もあると言われています。今後の成長性という点でも、海外、特に欧州やグリーンエナジー分野が重要になってくるでしょう。

競合との比較に見る日立のユニークさ

海外の競合としては、シーメンスやGE、ABBなどが挙げられます。これらの企業も日立と同様に社会インフラ関連を手掛けていますが、日立とは異なる特徴があります。

例えばシーメンスは製造自動化などに非常に強いですが、日立のように様々な事業や部署を連携させて新しい価値を提供するというよりは、それぞれの事業が比較的「縦割り」になっているイメージがあり、部分的に非常に強い領域を持っていると言えます。

一方、GEはかつてジャック・ウェルチ氏の時代に「一番になれない事業からは撤退する」という選択と集中を進め、収益性を高めましたが、その結果「何でも一括でできる」というわけではなくなりました。

これに対し、日立は多くの事業を抱え続けた結果、たとえ利益率が低い事業があったとしても、現在ではそれらを「すり合わせる」ことで、一括でシステムを担える体制が偶然にも出来上がったと言えます。これは今からGEなどがやろうとしても難しい状況なのではないでしょうか。日立がこれまでの多様な事業で培ってきたノウハウを組み合わせることで、唯一無二の存在になりつつあるのかもしれません。

これは、かつてGE的な経営がもてはやされた時代から、社会がより高度な、全体最適化されたインフラシステムを求めるようになり、日立のような多様な事業を統合する力が重要視される時代への揺り戻しとも考えられます。DXや自動運転など、今後日立が活躍できるフィールドはさらに広がっていく可能性があります。

利益率向上の背景:運用保守ビジネスの増加

近年の日立の業績を見ると、売上も伸びていますが、それ以上に利益率が向上している印象を受けます。これは、M&A、特にグローバルロジックの買収によって、「筋の良いシステム」の受注が増えていることが要因の一つと考えられます。

「筋の良いシステム」とは、単にシステムを構築して納品するだけでなく、その後のシステムの運用・保守まで継続的に受注できるようなものです。社会インフラシステムは、一度導入すれば必ずその後の維持管理が必要となるため、運用保守はストック型のビジネスになります。

そして、この運用保守ビジネスは非常に利益率が高いのです。ゼロからシステムを作るのと比べて労力も少なく、収益性が高くなります。日立の受注構成の中で、この運用保守の比率が徐々に高まってきていることが、全体の利益率改善に繋がっている側面があると考えられます。

このような社会インフラシステム分野は、高い技術力に加え、グループ会社との連携やM&A後の企業文化融合といった「泥臭いフェーズ」を乗り越える必要があり、参入障壁が高いため、競争が激化しにくいブルーオーシャンと言えるのかもしれません。

景気変動への耐性と株価の見通し

現在の景気情勢を踏まえると、製造業は厳しい状況になる懸念がありますが、日立の事業は景気変動の影響を受けやすい部分と受けにくい部分があると考えられます。工場の自動化(ファクトリーオートメーション)やビルシステムなど、企業の設備投資に依存する部分は景気の影響を受ける可能性があります。

しかし、電力の送電システムや交通・鉄道システムといった社会インフラ分野は、生活に不可欠なインフラであるため、景気動向に大きく左右されにくいと言えます。現在の日立の業績を牽引しているのはこのような分野であり、利益率の高い運用保守ビジネスも増加していることから、売上が爆発的に伸びることはないかもしれませんが、利益は安定して高めていけると考えられます。全体として安定感が高い企業と言えるでしょう。

直近1年で日立の株価は大きく上昇し、1500円程度から2倍、3倍弱となっています。PERは23.5倍と高すぎない水準であり、足元の決算では営業利益、純利益ともに過去最高を更新し、今期予想も最高益となっています。事業の強さや安定性が高まっている状況と言えます。短期的には上昇の反動による利確売りなどがあるかもしれませんが、中長期で見れば非常に面白い企業だと感じています。

時価総額は16兆円を超える巨大企業ですが、事業ポートフォリオを整理し、新たな強みを構築して期待値が高まっている現状は素晴らしいと思います。

まとめ:家電メーカーから世界の社会インフラを支える企業へ

今回の分析を通じて、私自身も日立製作所への認識が大きく変わりました。かつての「この木なんの木」や家電メーカーというイメージから、現在は世界の社会インフラを「すり合わせる力」で支えるすごい会社に変貌を遂げていることを改めて認識しました。これは、かつて抱えていた多様な事業と、近年のM&Aによって獲得した新たな能力、そしてそれらを統合するLumadaという考え方が組み合わさることで実現した、日立ならではの強みと言えるでしょう。

日本を代表する企業として、今後の日立製作所の動向に引き続き注目していきたいと思います

執筆者

元村 浩之(もとむら ひろゆき)

つばめ投資顧問 アナリスト

県立宗像高校、長崎大学工学部卒業。

大手スポーツ小売企業入社後、店舗運営業務に従事する傍ら、ビジネスブレークスルー(BBT)大学・大学院にて企業分析スキルを習得。

2022年につばめ投資顧問に入社。

長期投資を通じて顧客の幸せに資するべく、経済動向、個別銘柄分析、運営サポート業務を行っている。

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本>プライバシーポリシー(個人情報保護方針)に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

勉強になりました。