今回は、2025年5月8日に決算発表があったトヨタ自動車について、足元の状況から今後を考えていきたいと思います。

トヨタは、やはりアメリカのトランプ関税の影響を大きく受ける会社です。今期にどのような影響がありそうか、そして長期的にどうなっていくのか、考えていきたいと思います。

目次

直近の決算と過去の業績推移

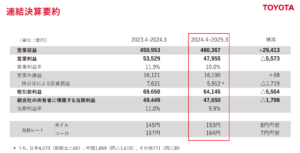

直近で発表された2025年3月期の決算では、売上高は前年の6%増だったものの、営業利益は前年から10%減、当期純利益は約4%弱の減少となりました。売上は伸びているものの、世界的なインフレにより原材料価格などが高騰し、コスト増が利益を圧迫した形です。

出典:トヨタ 決算説明資料

過去数年の業績推移を見ると、2023年、2024年、2025年と売上規模、利益率ともに高まってきていました。特に、2024年3月期は最高益を記録しています。この背景には、円安の好影響に加え、ハイブリッド車の販売が好調だったことが挙げられます。

ハイブリッド車の再評価と米国市場

欧州や米国ではEV(電気自動車)へのシフトが進むかと思われましたが、経済合理性の観点から、EVよりもハイブリッド車が良いのではないかという機運が高まりました。これにより、トヨタは存在感を増しています。特に米国市場では、広大な国土ゆえにEVの充電インフラが課題となる中、燃費の良いハイブリッド車が、環境にも財布にも優しい選択肢として評価されています。プラグインハイブリッド車は、数年で燃費向上によるコストメリットが得られるとも言われており、ユーザー視点での経済合理性の高さが評価されているようです。

今期の業績見通しを圧迫する要因

しかし、2026年3月期の決算見通しを見ると、営業利益が前期から約1兆円近く減少する見通しとなっています。

今期の決算見通しで営業利益が大きく減少する要因はいくつかあります。

- 為替の円高想定:今期の想定為替レートを前期よりも8円ほど円高の1ドル145円と設定していること。

- 原材料価格の上昇:原材料価格が高止まり、上昇し続けると見込んでいること。

- 米国での関税:いわゆるトランプ関税による影響です。

特に懸念されるのが、3の米国での関税影響です。見通しには、ひとまず4月と5月だけの影響を暫定で計上しており、この2ヶ月だけで1800億〜1900億円ほどのマイナス影響を見込んでいます。もしこの関税が6月以降も続けば、さらに業績が悪化する可能性があります。

トランプ関税のインパクトとトヨタの方針

自動車にかかる関税率は、乗用車の場合、現状の2.5%に追加で25%が課されると、合計で27.5%になります。トヨタの見通しでは、この27.5%の関税が5月までかかる前提で影響を試算しています。

トランプ氏の姿勢を見ていると、この関税が5月で終わるとは考えにくい印象です。トヨタ自身も先が見通せないため、とりあえず5月までの暫定で業績見通しを作成しているようです。

注目すべきは、トヨタが関税による値上げはしない、サプライヤーへの費用負担もあまり行わないという方針を出している点です。もしこの方針を貫くと、関税で上がった分のコスト(約30%弱)をトヨタ自身が飲み込むことになります。

トヨタの自動車セグメントの粗利率は約20%程度です。関税が30%弱かかる状況で値上げをしなければ、そのままでは利益を出すのが厳しくなります。

関税継続の影響と販売への懸念

関税が続いた場合、いくらトヨタといえども、無策で損失を飲み込み続けることはないでしょう。明確な値上げはせずとも、インセンティブを下げたり、モデルチェンジで実質的に値上げするといった形は十分に考えられます。これはトヨタだけでなく、海外で生産しているアメリカの自動車会社も同様のコストを負うことになります。

その結果、どのメーカーから買っても車の価格が上がることになり、消費者としては車が買いにくくなる可能性があります。つまり、関税によるコスト増だけでなく、車そのものが買われなくなる可能性があるのです。

現状の業績予想には、関税による販売台数への影響は見込まれていません。決算資料によると、北米の販売台数はむしろ若干増加する見通しとなっています。しかし、実際に高関税がかかり続ければ、他の会社よりよほど安くない限り、この見通し通りに増加するかは難しいところかもしれません。

また、自動車に限らず関税全体が続けば、アメリカ経済自体が悪化する可能性があり、景気悪化時は車の販売にダイレクトに響きます。目先の話だけをすると、明るい材料は少ないように感じられます。

こうした状況は持続可能な政策とは思えず、トヨタが5月までの影響しか織り込んでいないのは、そのあたりを見越している側面もあるのかもしれません。

米国での生産・販売状況

トヨタの北米(メキシコ、カナダを含む)での販売台数は、全体の約3割、生産台数は約2割を占めています。

米国のみに絞ると、販売台数は約233万台に対し、米国内での生産台数は約127万台とされています。これは、米国で販売されている台数のうち約6割弱を米国内で生産している計算になります。他の米国の自動車メーカー(フォードなど)も似たような生産比率だと言われており、関税の影響は他社にも同様に及びそうです。

例外的な存在?テスラについて

自動車業界全体にネガティブな影響がありそうですが、例外的な会社としてテスラが挙げられます。テスラは米国内での生産比率が高いため、関税の影響をあまり受けないと言われています。部品の一部は中国からの輸入がありますが、他の米国の自動車メーカーと比べると関税影響は低いと見られています。

ただし、テスラは電気自動車、トヨタはガソリン車やハイブリッド車が主体であり、世界観が異なります。広大な米国で、現状EVだけで全てを賄うのは難しい状況があります。

トヨタの長期的な強み

短期的には厳しい時期が来るかもしれませんが、長期投資家としてはその先も考える必要があります。改めて、トヨタの強みは何でしょうか?

一番の強みは、やはりその非常に高い効率性です。皆さんもご存知の「トヨタ生産方式」です。ジャストインタイムや「カイゼン」といった、トヨタのDNAに組み込まれた生産活動の改善を、あの規模で徹底的にやり続けているのが最大の強みです。

「カイゼン」とは、生産工程のわずかな非効率も見逃さず、業務オペレーションを改善するなどしてコストを下げていく取り組みです。これが現場の末端まで文化として浸透しているのです。なぜトヨタにできて他の会社にはできないのか?これは非常に本質的な問いです。

かつてGMと合弁会社を作り、アメリカ人にトヨタ生産方式をやらせてみたそうですが、うまくいかなかったといわれています。やはり現場で働く人間のレベルの高さや、日本的な現場主義が影響しているのかもしれません。在庫を減らすジャストインタイム、分かりやすい表示をする看板方式など、仕組み自体はありますが、それを行うのは人間であり、日本人や日本人の指揮する現場でないと難しい側面があるのかもしれません。これは自動車だけでなく、半導体製造など他の分野でも言われることがあります。

冷静に考えると、トヨタはEVだけでなく、ハイブリッド車、バイオ燃料車、水素など全方位で技術開発を進めています。そして、その販売地域はグローバルに渡っています。にも関わらず、世界規模でこの効率化、サプライヤーと一体となった効率推進ができているというのは、ある意味奇跡的なすごみだと思います。

他の自動車メーカーと比較した営業利益率を見ると、トヨタは約10%前後ですが、GMやフォルクスワーゲンは約7%弱、フォードは3%弱といった水準です。日本の他社でも、スズキやスバルが10%台の会社もありますが、業界最大規模でこの利益率を叩き出しているのはトヨタぐらいです。ホンダは約7%弱です。

これだけの規模で高い利益率を維持できるということは、価格競争力が高いということになります。同じものなら少し安く売ることもできますし、同じ値段ならより多くの利益が残ります。この残った利益を、次の自動車開発や技術開発に投じられるのがトヨタの大きな強みと言えるでしょう。

EV戦略とハイブリッド技術の優位性

EVに関しては、経済合理性の面でどこまで浸透するかが課題です。ユーザー視点、インフラ視点の現実解としては、プラグインハイブリッド車に注目が集まっています。

そもそも電気自動車は電池が高価です。現状、補助金があるからある程度価格競争ができていますが、補助金がなくなると厳しくなるでしょう。テスラやBYDの業績が良いように見えるのは、こうした補助金のおかげという側面もあるのです。

もしこれから一時的に景気が悪化し、関税の影響などで自動車業界が厳しくなったとしても、トヨタは体力(潤沢な利益と規模)があります。売上が落ち込む中で、他の会社が自滅的に厳しくなり、必要な能力を失っていく可能性があります。特にガソリン車やハイブリッド車の世界では、トヨタと他社との差がさらに開いてくるのではないでしょうか。

このじり貧の状態が続いた時にどこが勝ち残るかと考えた場合、やはりトヨタだろうと思います。需要が落ち込んだ後、車を買い替える必要が出てきて市場が回復した際に、トヨタのシェアが上がっているという状況も想像できます。

トヨタは市場がどう転んでも良いように全方位で準備を進めています。長期的にEVが進んだとしても、全固体電池の開発なども着々と進めており、抜け目のない強さがあります。

トヨタはハイブリッド車を実用化し、その技術は未だに他社が真似できていないと言われています。ホンダや日産もハイブリッド車を出していますが、トヨタには及ばない部分があります。

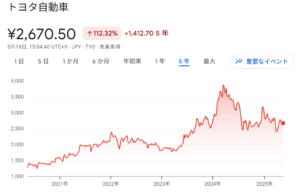

株価の現状と長期投資の視点

このような状況を踏まえて、トヨタの株価はどうでしょうか?

出典:Google

株価は昨年、割安株として見直され大きく上がりましたが、昨年後半から厳しい水準で推移しており、今も少し見通しは厳しいかもしれません。現在のPERは11.5倍となっていますが、利益が維持できるか不透明なため、この数字をどう見るかは難しいところです。

一方で、長期的な景気回復期を考えると、これから株価が下がるような場面があれば、ある意味仕込み時とも言えるかもしれません。現在のPBRは0.99倍と、まさに1倍の攻防ラインにいます。PBR1倍は投資家も意識する数字であり、これより大きく下がる可能性は低いかもしれません。本当に強い企業であれば、PBR1倍で買えるのはラッキーとも言えるでしょう。

執筆者

元村 浩之(もとむら ひろゆき)

つばめ投資顧問 アナリスト

県立宗像高校、長崎大学工学部卒業。

大手スポーツ小売企業入社後、店舗運営業務に従事する傍ら、ビジネスブレークスルー(BBT)大学・大学院にて企業分析スキルを習得。

2022年につばめ投資顧問に入社。

長期投資を通じて顧客の幸せに資するべく、経済動向、個別銘柄分析、運営サポート業務を行っている。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す