今回はサンリオを解説していきます。

サンリオは、日本を代表する、IP(知的財産)を多数保有する会社です。現在、足元の業績は好調ですが、この流れは続くのでしょうか。

目次

壮大な中期経営計画:時価総額5兆円を目指す

サンリオは先日、中期経営計画のアップデートを発表しました。もともと2023年に出ていた中期経営計画では、10年後に時価総額1兆円を目指す目標を掲げていましたが、これを早期に達成してしまいました。

そのため、新たに2035年(10年後)には時価総額5兆円を目指すという、壮大な目標が掲げられています。現在の時価総額は約1.6兆円ですから、10年で約3倍を目指すことになります。この目標も市場から好感されている要因の一つと考えられます。

時価総額5兆円達成のためのKPI(重要業績評価指標)として、北米の市場シェア、営業利益率の成長率、そしてGMV(流通取引総額)3倍という数字が掲げられています。

GMVは、サンリオのIPプラットフォーム上での売上全体を指すイメージです。ハローキティなどのキャラクターが付いたグッズの売上などがこれに加算されます。新たな販売チャネルを増やしていくといったイメージに近いでしょう。

北米の市場シェアについては、いわゆるIPビジネスの中でのシェアと見られ、現在の北米でのシェアは約2%だと言われています。これを10年で約5倍に伸ばし、10%を目指すという意味が込められているようです。キャラクタービジネスで「シェア」という概念はあまり馴染みがないかもしれませんが、サンリオとしてはこうした目安を設定しています。この10%というシェアの中には、ディズニーやポケモンといった競合も含まれていると考えられます。そうした巨大IPに対してシェアを取っていくという方針でしょう。

顕著な業績V字回復、特に海外が牽引

まずは過去の業績を振り返ってみましょう。

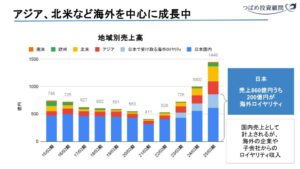

地域別の売上高推移を見ると、特に2022年以降に売上がぐんぐん伸びていることが分かります。それまでの2021年3月期までは右肩下がりだった業績が、急激なV字回復を見せています。

会社の資料では、日本の売上がメイン市場のように見えますが、実は公表資料の海外売上比率約30%という数字以上に、実質的な海外売上比率はどんどん上がってきていると見ることができます。

これは、国内売上として計上されている中に、海外の企業や子会社からのロイヤリティ収入が多く含まれているためです。日本の売上も伸びてはいますが、グラフの青色の部分(日本)だけを見ると、海外の伸び(水色部分)が圧倒的であることが分かります。

日本国内の売上にはグッズ販売やピューロランドなどの売上が含まれますが、海外ではIPのロイヤリティ収入が大半を占めています。直近の計算では、海外ライセンスの売上が約200億円に対し、利益貢献が大きい海外からのロイヤリティ収入が約380億円だったということです。こうしたロイヤリティ収入は、ほとんど原価や販管費がかからないため、利益率が非常に高いのが特徴です。このように、実質的には海外のライセンス収入がサンリオ全体の利益を大きく伸ばしていると言えます。

特に利益面で目立つのは北米事業です。以前は赤字の不採算事業でしたが、2022年には損益分岐点近くになり、現在では成長率で見ても最も利益に貢献しているのが北米です。

V字回復の背景:社長交代と戦略転換

この顕著な業績回復、特に海外売上の急増や北米の黒字化は、一体何が起きているのでしょうか。

一時的な要因としては、2025年3月期(2024年中)にハローキティの誕生50周年という節目の年だったことが挙げられます。キティちゃんのグッズが非常によく売れた一年だったようです。しかし、売上グラフを見ると、50周年だから盛り上がったというよりは、海外の売上が突然現れたような印象があり、それ以上の構造的な変化があると考えられます。

その背景には、2020年7月に社長に就任した辻智彦氏による組織改革があります。それまではアメリカ事業は赤字が続いており、手つかずの放置状態だったと言われています。商品管理やマーケティング戦略もずさんな状態でした。

辻社長は就任後、積極的に組織変革を行い、マーケティング戦略や商品管理にテコ入れを行いました。この中で、赤字が続いていた北米もしっかりやっていこうという方向に変わったことが非常に大きい変化です。

しかし、「しっかりやっていこう」という方針転換だけで、これほどまでに業績が伸びるものなのでしょうか。具体的な取り組みを見ていきましょう。

SNS戦略の成功

サンリオはSNS戦略を非常にうまく展開しています。特にYouTubeチャンネルの登録者数は、社長交代のタイミングである2020年7月から約半年後にブレイクスルーがあり、ぐんぐん伸びてきました。

代表的なチャンネルに「ハローキティフレンズ」があり、これが非常に高い再生回数を記録しています。このチャンネルでは、ハローキティを起点に、ポムポムプリンやクロミ、マイメロディといった他のキャラクターたちとハローキティが一緒に遊ぶといった、心温まるほっこりした動画が人気を博しています。これは要するにアニメであり、YouTubeで無料で視聴できるため、子供に見せるのに適していると考えられます。

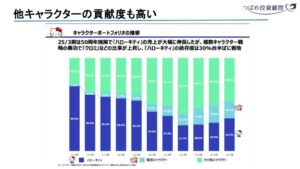

このようなSNS戦略の結果、キャラクターの人気ポートフォリオに変化が見られます。

2015年3月期には売上の約70%をハローキティが占めていましたが、2025年3月期にはハローキティ50周年イベントで売上が伸びながら、その割合は約35%まで落ちてきています。これは、他のキャラクターやコラボキャラクターの売上がしっかり伸びてきていることを示しています。キティちゃんの露出を増やすと同時に、他の周辺キャラクターへの関心も高めることに成功し、アパレルや家庭用品といった様々な商品カテゴリーへの広がりも見せています。プリキュアのようなアニメと同様に、YouTubeでストーリーを展開することでキャラクターへの没入感を高め、キャラクターグッズへの購買意欲につなげていると考えられます。YouTubeでキャラクターのストーリーを展開するという発想で成功している企業は、案外多くないかもしれません。

サンリオのキャラクターは、過去にもアメリカのセレブがキティちゃんのタトゥーを入れていると話題になるなど、元々高い知名度や人気がありました。こうした無形資産であるIPの力と、それを活用するための戦略がうまくかみ合ったと言えるでしょう。

IP(無形資産)活用のレバレッジ効果

サンリオが持つIPは、一度人気が出れば様々な展開にレバレッジが効きます。自社で商品を開発する場合、多くの時間とコストがかかりますが、ライセンスビジネスでは既存の商品にキャラクターをプリントするなど、比較的容易に商品化が可能です。企業にライセンスを許諾し、その対価としてロイヤリティ収入を得るというビジネスモデルは、売上を急速に伸ばしやすい構造と言えます。

ただし、単に何でもライセンス許諾するのではなく、現地のニーズやターゲット層に合わせて、キティちゃんのデザインを調整したり、ゲームや映画とのコラボレーションではユーザーの好みを考慮して衣装などを決めたりと、細かい部分までしっかりコントロールを行っているようです。ライセンス先のメーカーとも打ち合わせを重ねながら進めていると思われます。

組織改革と効率化

辻社長は組織の内部と外部双方へのアプローチを行いました。就任時には社員一人一人と話をして、社内の不満を聞いたり、社長自身の考えを伝えたりしたという話もあり、組織全体の改革が進んだと考えられます。

また、商品カテゴリーの整理も積極的に行いました。以前は商品の数が聖域化し、手つかずの状態で、売れない商品が大量に残って廃棄損などの無駄が増えていたようです。これをコントロールし、売れるものはしっかり出し、売れないものは排除するという方針を徹底しました。

同様に、人気のないキャラクターは「お出かけ」するという表現で、事実上リストラを進めています。これは少し残酷に聞こえるかもしれませんが、サンリオらしい遠回しな表現とも言え、無駄をなくすという意図があります。

こうした組織改革や効率化と並行して、YouTube、TikTok、Instagramといったデジタル施策で顧客との接点を増やしていった結果が、今の好調に繋がっていると考えられます。

世界的なIPとしてのサンリオ

サンリオのIPが持つ力は、データでも示されています。

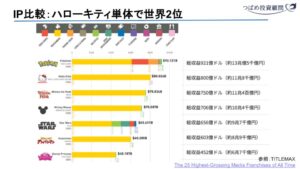

出典:TITLEMAX

アメリカの調査会社によるIP売上比較のグラフでは、ポケモンが世界累計売上約13兆円で1位ですが、ハローキティ単体でも上位にランクインしています。プーさん、ミッキーマウス、スターウォーズといった巨大IPと並ぶ、あるいはそれ以上の存在感を示しています。

特に、マーチャンダイジング(グッズ関連の売上)という視点で見ると、サンリオは世界1位なのです。ポケモンはゲームやトレーディングカードゲームを含む売上が大きいですが、グッズ単体ではサンリオが上回っています。ディズニーなどもIP管理は厳格に行われているようですが、サンリオは比較的幅広い企業にライセンスを許諾している可能性も考えられます。

ゲームや映画といった他のジャンルへの展開も予定されています。現在、グッズ売上だけでこれだけの数字を出していますが、今後ゲームなどが加わることで、さらなる売上上乗せの可能性もあります。ただし、こうしたゲームや映画は、サンリオ自身が直接制作するよりも、他の会社が制作し、サンリオはIP使用料を得る形になる可能性が高いです。その主な目的は、収益自体よりも、IPの知名度を高め、より多くの顧客との接点を増やすことにあると考えられます。これは任天堂のIP戦略にも近いと言えるでしょう。

今後の見通しと課題

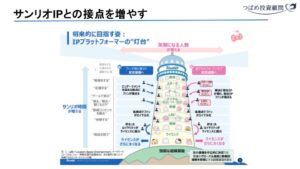

サンリオの中期経営計画では、最終的に”IPプラットフォーマーの灯台”となることを目指すとしています。

出典:サンリオ 『10年間の長期ビジョン』と『中期経営計画のアップデート』

これは抽象的な表現ですが、要するにキティちゃんなどのIPを使い、従来のライセンスビジネス、物販だけでなく、映像、デジタル、ゲーム、スポーツ、教育など、様々な分野でIPを活用することで、顧客がサンリオのIPに触れる時間を増やし、接点を広げることが最終的な収益につながる、というメッセージです。

中期経営計画には、数値目標として最終年に営業利益650億円以上、さらにその過程で10年間平均の営業利益成長率10%以上を目指すということも書かれています。時価総額だけでなく、利益目標も設定されていることが分かります。

一方で、サンリオには業績のボラティリティ(変動の大きさ)という課題もあります。特に過去はハローキティへの依存度が高く、キティちゃんの人気が落ちると利益が減るという状況がありました。これをどうにかするために、今はIPの幅を増やしている途中です。

また、直近の業績については、やはりハローキティ50周年という周年ボーナスがかなりあったという事実があります。来期(2026年3月期)以降は、この反動で多少落ち込んでしまう可能性も考慮する必要があります。ただし、マイメロディやクロミ、ポムポムプリン、シナモロールといった、キティちゃん以外の人気キャラクターの周年イベントが今後も続いていく予定です。

出典:サンリオ 『10年間の長期ビジョン』と『中期経営計画のアップデート』

これらのキャラクターは、毎年のキャラクター大賞の人気投票でも、キティちゃんよりも上位にランクインするなど、高い人気を持っています。こうしたイベントが続くことで、売上の変動を補う効果が期待されます。

株価と投資判断

2024年5月21日時点の株価を見ると、PRは約37倍、時価総額は約1.6兆円です。株価は過去1年で約2000円から約6000円へと、約3倍に大きく上昇しました。

PR37倍という水準は、安くはありません。今期の業績は前年比プラス約60%と非常に好調ですが、来期予想(2026年3月期)では純利益ベースでほぼ横ばいとなっています。この業績予想に対して、PER37倍は安くはないと言えるでしょう。

しかし、IPがうまく機能し、北米での存在感が強くなっている点を考慮すれば、目標達成に向けた力を持っているとも言えます。製造業などと比べて、昨今の関税などの影響も比較的少ないビジネスモデルであることも強みと言えるかもしれません。

エンターテイメント業界の企業は、任天堂やオリエンタルランドなどもそうですが、無形資産であるIPの強さが評価されて、バリュエーションが高くつく傾向があります。サンリオの株価が高いのも、こうした期待の現れと見ることができます。

長期的な視点で見れば、サンリオの状況は非常に面白いと言えるでしょう。

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す