今回は住友林業について解説したいと思います。以前にも何度か取り上げていますが、前回から約3ヶ月で株価が大きく下落しています。その一方で、配当利回りは4.3%と魅力的に見える状況です。現在のタイミングで買って良いのか、今後どうなっていくのか、そしてこの配当が続くのかどうか、これらの点について詳しく見ていきましょう。

目次

現在の住友林業の株価と指標

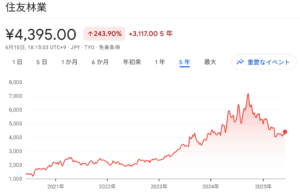

住友林業の株価は、2023年から2024年初頭にかけて順調に上昇しました。しかし、2024年半ばを境に下落が続いています。

現在の株価指標は、配当利回り4.28%、PER 7.1倍、PBR1倍となっています。

出典:Google

株価が上昇していた時期は、業績が好調だったことが要因と考えられます。では、現在の業績は悪いのでしょうか? 四半期決算で見ると、若干足踏みし始めた印象です。

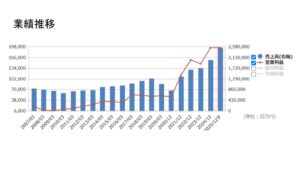

長期的な業績推移を見ると、コロナ禍を経て一時的な落ち込みはあったものの、その後は業績が積み上がり、伸び続けています。

特に営業利益は2020年の500億円程度から2000億円程度まで、約4倍に増加しています。これだけ見れば、株価が上昇するのも当然と言えます。

株価下落の主な要因:米国住宅市場の動向

これだけ業績が伸びているにも関わらず、株価が下落しているのはなぜでしょうか? 実は、その背景には住友林業の売上、特に利益に占める米国の比率が非常に高いという事情があります。

住友林業のセグメント別利益構成を見ると、青色の「建築不動産」セグメントが利益の約7割5分を占めています。このセグメントには米国やオーストラリアでの住宅関連事業が含まれており、その中でも米国の売上・利益比率が非常に高いのです。

つまり、住友林業の業績は米国経済、特に米国住宅市場の動向に大きく左右されるということです。

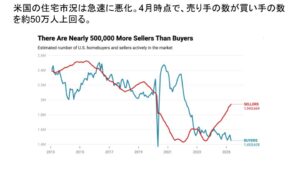

米国の住宅市場の現状:需要と供給の逆転

では、現在米国ではどのような状況が起きているのでしょうか? 実は、米国の住宅市況が急速に悪化し始めています。

特に顕著なのは、住宅を「売りたい人」と「買いたい人」のバランスの逆転です。米国の住宅市場は中古住宅が中心ですが、この「売りたい人」(特に中古住宅の売り出し)が圧倒的に多く、それに対して「買いたい人」が非常に少ないという状況になっています。

コロナ禍を経て、金利が高止まり(6%~7%)していても中古物件が出てこなかったため、新築を建てるしかないという状況が続き、住友林業の業績が伸びていました。しかし、ここに来て中古住宅の流通市場が増えてきており、状況が逆転しています。これは、今後新築住宅の需要が減るのではないかという懸念につながっています。

金利上昇とリモートワークの影響

この状況の変化には、金利上昇に加え、リモートワークからの回帰といった要因も影響していると考えられます。GoogleやAmazonのような大手企業が完全リモートから出社を求めるようになったことで、人々の移動(人流)に逆回転が起きています。これにより、郊外に移り住むために購入した住宅を売却し、都心部へ戻るといった動きも出ており、これも売り物件が増える一因となっているようです。このような動きは、住友林業にとってはネガティブな方向で働く可能性があります。

住友林業の米国事業:ハイエンド戦略とレートバイダウン

住友林業は日本国内では木造住宅の上位価格帯というイメージがありますが、米国でも比較的ハイエンドなポジショニングで住宅を展開しています。米国で買収した住宅ビルダーによって若干異なりますが、一般的に設計の自由度が高く、デザインや間取り、素材選びなど、米国の一般的な住宅ビルダーと比べて選択肢が多い点が特徴です。

しかし、マクロ環境の厳しさは、住友林業の直近の業績にも現れています。直近の決算では、売上高はもちろん、利益率が前年同期と比べて低下しています。これは主に「レートバイダウン」と呼ばれる、金利の肩代わりを行っていることが要因です。

金利が6%や7%で高止まりしているため、そのうち2%程度を住友林業が負担することで、新築住宅を動かそうとしています。これは、かつて需要が豊富にあった時代とは状況が大きく異なってきたことを示しています。

販売個数と受注の状況

直近の資料を見ると、販売個数もやはり低下しています。

これは、実際に引き渡された戸数ベースの業績ですが、今後も厳しい状況が続く可能性を示唆しています。一方で、受注については若干下がっているという状況です。

住友林業の見通し:慎重な姿勢

今後の見通しについて、住友林業自身はどのように考えているのでしょうか? Q&A資料によると、レートバイダウンの利用率は全体の約4割程度にとどめており、極端に多用しているわけではないようです。しかし、資料全体を見ても、今後の政策の方向性や経済見通しの解像度が高くならない限り、需要は動きにくいと考えていることがうかがえます。これは、同社自身も現在の状況を慎重に見ていることの表れと言えるでしょう。

住友林業の長期的な強み:M&Aとサプライチェーン

足元の景気後退懸念がある中で、住友林業を長期的な視点で見ると、どのような強みがあるのでしょうか?

住友林業はM&Aを通じて成長してきたという背景があります。米国やオーストラリアの住宅ビルダーを買収し、着実に業績を伸ばしてきました。これが可能だったのは、同社が時価総額1兆円に迫る規模感を持つ企業であり、リーマンショック後に資金供給を通じて買収先を支援する力があったからです。

さらに、住友林業は自社で建材や木材を調達する術を持っており、買収した企業にも自社のサプライチェーンを提供できる仕組みがあります。これにより、買収した個々の企業を再生・成長させていく力があると考えられます。

つまり、今後米国の住宅市況が悪化し、中小の住宅ビルダーが苦しくなった場合、住友林業にとっては安価に買収するチャンスになり得るということです。そして、景気が回復した際には、コストを抑えながら質の高い住宅を提供することで、再び成長を加速させることが期待できます。このような再現性の高い仕組みを持っていることが、この会社の長期的な強みと言えるでしょう。

米国住宅市場の魅力:人口増加と供給不足

そもそも、なぜ住友林業は米国市場に進出しているのでしょうか? 米国の住宅市場は中古住宅が中心ですが、新築ビルダーが進出する余地は十分にあります。日本の住宅ビルダーの技術力が米国と比べて優れている点に加え、日本の住宅市場が成熟、あるいは衰退産業となっている(着工件数が伸びない)という背景があります。このような状況から、海外市場への進出は必然だったと言えます。

米国市場の魅力は、先進国としては珍しく、移民の受け入れも含めて人口が増え続けている点です。特にZ世代やミレニアル世代といった、今後住宅が必要となる年代層が厚く存在します。

さらに、米国では慢性的な住宅供給不足が続いています。一般的に400万戸から500万戸程度の住宅が不足していると言われています。これに加えて、新たな世代からの需要が年間150万戸から200万戸程度生まれ続けるのに対し、住宅供給が追いついていません。つまり、米国は長期間にわたり住宅供給不足が続く市場であり、この点でも非常に魅力的です。

競争環境と成長余地

米国の住宅ビルダー業界は、大手が市場の大部分を占める寡占状態ではなく、比較的分散型の市場です。住友林業はその中でも比較的大きなプレイヤーですが、米国市場全体に占めるシェアは2%弱程度に過ぎません。

このシェア率を考えると、景気悪化時に苦しくなった企業を買収するなどしてシェアを高めることができれば、たとえ2%から3%に増えただけでも、単純計算で50%増となります。これは、無限の市場が広がっていると言っても過言ではないほどの大きな成長余地があることを意味します。米国の住宅市場は、長期的に見て非常に魅力的な市場だと言えるでしょう。

今後の配当はどうなる?減配リスクについて

現在の株価は下落傾向にあり、足元の業績もネガティブな側面がある中で、気になるのは配当です。現在の配当利回りは4.3%程度ありますが、業績が悪化した場合でもこの配当は維持されるのでしょうか?

過去の配当推移を見ると、住友林業は基本的に減配を行わない方針を採っています。2003年3月期には最終赤字となった時期がありますが、それでも減配はしていません。

さらに、配当性向も3割弱と、まだ余力がある状況です。余力がある中で利回り4%超というのは、かなり手堅い印象を受けます。これらの事実から、業績が悪くなったとしても、早期に配当が大きく下がるような状況ではないと考えられます。

現在のバリュエーションと業界比較

現在の住友林業のバリュエーションを見ると、PBR1倍、PER7.1倍とかなり割安感があります。なぜこれほど低いのでしょうか?

同業他社である積水ハウスや大和ハウスも似たようなPBRやPERの水準にありますが、住友林業はROEなど収益性の観点で見ると高いにも関わらず、この水準にとどまっています。これは、業界全体として景気の影響を受けやすいため慎重な評価になっている、あるいは、住友林業の事業の中心である米国市場の状況が分かりづらいため、ネガティブなリスクが増幅されてしまっている側面があるのかもしれません。

まとめ:住友林業投資のポイント

住友林業の現状をまとめると、以下のようになります。

- 足元では米国の住宅市況悪化の影響を受け、業績にはネガティブな側面が見られます。

- しかし、景気が本当に悪化した際には、これまで米国で行ってきた中小住宅ビルダーの買収などを通じて、さらに力を蓄えられる可能性があります。

- 住友林業には、買収した企業に資金や自社サプライチェーンを提供して再生・成長させる財務力と強みがあります。

- 景気回復期には、シェアを拡大して業績をさらに拡大させる可能性を秘めています。

- 現在の配当利回りは4.3%程度あり、過去減配をしていない実績や3割未満の配当性向から、減配リスクは比較的低いと考えられます。

- 現在の株価はPBR1倍、PER7.1倍と割安感があります。

長期的な視点で見れば、景気後退期を成長のチャンスに変える可能性があり、配当も手堅い、魅力的な投資対象と言えるかもしれません。

執筆者

元村 浩之(もとむら ひろゆき)

つばめ投資顧問 アナリスト

県立宗像高校、長崎大学工学部卒業。

大手スポーツ小売企業入社後、店舗運営業務に従事する傍ら、ビジネスブレークスルー(BBT)大学・大学院にて企業分析スキルを習得。

2022年につばめ投資顧問に入社。

長期投資を通じて顧客の幸せに資するべく、経済動向、個別銘柄分析、運営サポート業務を行っている。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す