今回は、先日ニュースで報じられた楽天モバイルの「黒字化」について、その詳細を深く掘り下げて解説していきます。このニュースを受けて「いよいよ好調で、買いのタイミングが来たのではないか」と考えている方もいらっしゃるかもしれません。しかし、その実態には注意が必要です。

目次

「固定資産税を除くEBITDA」で黒字化?その会計指標の裏側

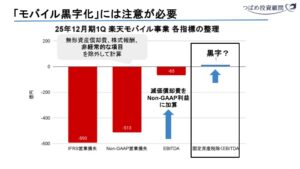

楽天モバイルは、2025年12月期第1四半期決算で、「固定資産税を除くEBITDAで黒字」と発表しました。これだけ聞くと素晴らしい内容に思えますが、この「固定資産税を除くEBITDA」という指標は、一般的にほとんど耳にすることのない、非常に特殊な会計指標です。

通常の企業決算で用いられる「営業利益」で見てみると、楽天グループ全体では依然として593億円の赤字です。

楽天グループがよく利用する指標に「Non-GAAP営業損失」というものがあります。これは、国際会計基準(IFRS)の営業損失から、無形資産の償却費、株式報酬、非経常的な項目を差し戻して計算される指標です。これは米国の企業でも用いられることがありますが、それでも80億円程度の改善に留まります。

さらに、このNon-GAAP営業損失から「減価償却費」を足し戻したものが「EBITDA」です。減価償却費は過去に投資した設備費用を分割して計上するもので、実際には現金の支出を伴わないため、これを足し戻すことで利益を大きく見せる手法です。しかし、通信事業のように継続的に多額の投資が必要な企業の場合、EBITDAが高くても注意が必要です。

このEBITDAでさえ、楽天モバイルは65億円の赤字でした。そして、そこからさらに「固定資産税」を除外するという、前例のない手法を用いることで、ようやく1億円の黒字を「ひねり出した」というのが実態です。固定資産税はキャッシュが確実に出ていく費用であり、これを除外することには合理性が乏しいと言えるでしょう。

実際、この発表を見た新聞記者が「本当に記事に黒字と書いていいのか」と質問したというエピソードもあり、この「黒字化」が通常の会計基準とはかけ離れた見せ方であることを示唆しています。

つまり、この「黒字化」は、まだ楽天モバイルの経営が「非常に厳しい現実」にあることを裏返していると言えます。

売上は着実に伸び、コストも改善傾向

一方で、会計上の見せ方はさておき、冷静にデータを見ると、楽天モバイルの売上自体は着実に伸びてきています。月々の通信料を指すサービス売上やデバイス売上に加え、今期からは楽天エナジーを吸収合併したことにより、売上に貢献しています。

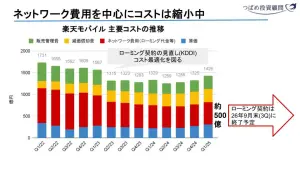

コスト面も、長期的な視点で見れば徐々に減少傾向にあります。特に大きかったのは、2023年第2四半期に行われたKDDIとのローミング契約の見直しです。これによりネットワーク費用が大幅に減少し、コスト削減に大きく貢献しました。

現在のネットワーク費用は全体の約500億円を占めていますが、KDDIとのローミング契約は2026年9月末に終了予定とされており、今後さらにネットワーク費用が減少する可能性があります。ただし、楽天独自のネットワークが十分でない場合、契約の再延長の可能性も考えられます。

実態の利益に目を向けると、Non-GAAP営業損失は一時期の950億円のマイナスから、今期は約500億円のマイナスまで改善しています。しかし、KDDIとのローミング契約が終了し、自社設備投資が増えれば、さらにNon-GAAP営業利益が下がる可能性も懸念されます。楽天側は最大投資額の山は越えたと発言していますが、今後の設備投資の動向は注視が必要です。

ユーザーの「繋がらない」の声とプラチナバンドへの期待

実際のユーザーの声はどうでしょうか。X(旧Twitter)などで検索すると、「楽天モバイル、全然繋がらない」「室内や地下はダメ」といったネガティブな意見が多く見られるのが実情です。もちろん、良い意見は発信されにくい傾向がありますが、繋がりにくさへの不満は根強く存在します。

しかし、改善の兆しも見られます。通信品質の改善に伴い、解約率は2年前の2%から現在では1.5%程度にまで落ち着いてきています。また、プラチナバンドの提供が開始されており、これに適用した基地局が増えれば、室内や地下での繋がりやすさが改善する可能性があります。KDDIのローミング契約によって完全に繋がらない場所はカバーされても、楽天自身の電波が弱い場所での品質は課題として残るかもしれません。

ARPUは横ばい、価格戦略のジレンマ

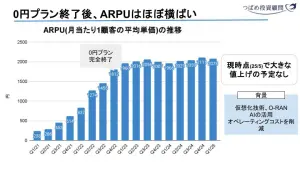

売上が伸びている大きな要因の一つは、契約者数の増加ですが、月当たりの顧客単価である「ARPU(Average Revenue Per User)」は、ほぼ横ばいで推移しています。楽天が実施していた「0円プラン」が2022年第4四半期に完全に終了した後も、ARPUは1960円から2111円の間で、概ね2000円前後で推移しています。

そして、2025年5月時点で、ARPUの大幅な値上げの予定はないと公言されています。これは、楽天が当時の菅総理の肝いりで「携帯料金を安くする」という使命を掲げて第4のキャリアとして参入した経緯があるため、料金を大幅に引き上げることはその参入目的と矛盾してしまうという構造的な問題を抱えているからです。

楽天は値上げをしない理由として、AI活用や基地局の仮想化によるコスト削減を挙げています。しかし、現状では他社からも遜色ない低価格プランが出ており、ユーザーは「安くても繋がらない」回線では意味がないと考えています。

また、楽天モバイルの強みである「データ無制限プラン」も、大量のユーザーが使うことでトラフィックが集中し、回線速度が遅くなる「トラフィックの渋滞」という問題を引き起こす可能性があります。これが他社が無制限プランを避ける理由であり、楽天は「繋ぎ放題」という歌い文句を外せないため、このジレンマを抱えています。

U-NEXTとの提携でARPU底上げを狙う

ARPUの底上げを狙う新たな動きとして、2024年6月23日にはU-NEXTホールディングスとの業務提携が発表され、「楽天最強U-NEXTパック」が提供開始されました。これは楽天モバイルの無制限プランとU-NEXTのサブスクリプションを合わせて月額3,880円(税抜)で提供するもので、個別に契約するよりも990円安くなります。

このパックは、動画視聴を多くする層をターゲットに、データ無制限を活かしてU-NEXTを存分に利用してもらう狙いがあると考えられます。U-NEXTは国内のコンテンツ数や契約者シェアでトップクラスのサービスであり、楽天にとっては良い提携先と言えるでしょう。

ただし、投資家の視点から見ると、このパックを契約するよりも、楽天とU-NEXTそれぞれの株を保有し、株主優待を活用する方が賢い選択となる可能性も指摘されています。

「三木谷大号令」と社員の並々ならぬ推進力

楽天モバイルの売上増加の大きな要因である契約者数の伸びは、2022年第2四半期の0円プラン段階的終了による契約者減からの巻き返しとして、「三木谷大号令」と呼ばれるトップダウンでの強力な施策があったことが報じられています。

報道によると、三木谷社長が年末に社員を集め、契約獲得が足りないとして、冬休みを利用して家族や友人から契約を取ってくるよう指示したとのことです。エンジニアや外国人社員を含む全社員に対し、1人あたりの契約目標(元々4契約だったものが5契約に)が課せられたとされています。

これは、0円プラン終了による契約者減への強い危機感から、なりふり構わず契約増加に舵を切った楽天の動きを象徴しています。自社社員を通じたセールスだけでなく、楽天市場や楽天銀行などの既存ユーザー、さらには法人向け契約の獲得にも力を入れています。

かつてはポイント改悪や金融子会社の切り売りなど「解体」とも呼ばれる動きがありましたが、現在はそうした動きが見られず、契約者数を増やしているのは、「黒字であることを見せる」ことで資金調達における不安を払拭する狙いもあると考えられます。

「気合と根性」の企業文化

楽天の企業文化は、この楽天モバイルの立て直しにおいて大きな強みとなっています。OpenWorkなどの社員口コミを見ると、楽天市場で活躍していた社員が営業の最前線に配置され、「最後までやりきる」風土が醸成されていることが分かります。目標達成への意欲が高く、「とにかくスピード重視、質に関してそこまで問われない」という環境で、社員は常に行動しながら考えていくことが求められます。

三木谷社長の「気合と根性こそ成功の絶対条件」という言葉は、この文化をまさに表していると言えるでしょう。社員一人ひとりが「なんとしても楽天モバイルをどうにかするんだ」という強い意志を持っていることが感じられます。

しかし、OpenWorkの回答者には、在籍3年未満や3〜5年で退職した方が多く、新卒で短期間で退職するケースも多いことから、非常にタフな環境であることも示唆されます。

この「気合」で売上を伸ばしてきたことは確かに驚異的ですが、アナリストは「この頑張りを、もしフィンテックやインターネットサービスといった利益率の高い事業に投入していれば、もっとすごいことになっていたかもしれない」とも指摘しています。楽天グループ全体で見ると、インターネットサービスやフィンテックは順調に成長し、利益を稼いでいるものの、モバイル事業の赤字が重荷となっているのが現状です。

投資判断:現状では「割安」とは言えない

では、楽天の株式は投資対象としてどうでしょうか。

現状、企業全体が赤字であるため、PERでの判断は難しいです。PBRを見ると約2倍、EBITDA倍率で見ると約7倍となっています。

IT関連企業でPBRが1倍を下回っていれば割安感がありますが、2倍というのは「普通」の水準であり、現状で「非常に割安」とは言えません。また、配当もありません。

したがって、現時点では、どの方向から見ても投資する明確なメリットを見出しにくいのが実情です。会社自体が危機的な状況にあるというわけではありませんが、投資対象としての魅力は限定的と言えるでしょう。

投資家の皆様は、この記事を参考に、楽天モバイルの「黒字化」発表の裏にある実態をしっかりと理解しておくことが重要です。

三木谷社長は、楽天市場立ち上げ時にも現在の楽天モバイルのような資金難に直面し、それを乗り越えてきた経験がありますが、投資家が求めているのは、もっと早い段階での抜本的な改善かもしれません。

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す