今回は、皆さんがニュースで頻繁に耳にする金利とインフレ―これらが株式市場にどのような影響を与えるのかについて、初心者の方にも分かりやすくお話ししたいと思います。

目次

FRBの金融政策と株価の基本的なメカニズム

株式市場を大きく動かす要因の一つに、FRB(連邦準備制度理事会)の金融政策があります。FRBはアメリカの中央銀行のような存在で、政策金利(FFレート)を決定する機関です。なぜアメリカかというと、世界の株式市場の約6割がアメリカ株で占められており、その動向が世界全体に大きな影響を与えるからです。

では、その基本的なメカニズムから見ていきましょう。

金利が下がると株価は上がるという法則があります。過去には、トランプ大統領がFRBのパウエル議長に金利引き下げを迫ったというニュースもありましたが、これも金利を引き下げることで株価を上げられると考えていたからです。そして、実際にそのように動くことが多いのです。

なぜ金利が下がると株価が上がるのでしょうか? 大きく3つの理由があります。

【運用資金が借りやすくなる】

金利が低いと、企業や個人は低いコストでお金を借りることができます。借りられたお金は、その一部が株式市場に流れ込み、株価を押し上げる傾向があります。

【景気刺激策となる】

金利が下がることは、経済全体への刺激策でもあります。例えば、住宅ローンが借りやすくなれば、家を建てる人が増え、建設業者などが潤い、経済全体が活発になります。

【株式の価値計算における割引率が下がる】

これは少し難しい話ですが、株の価値を計算する際に使われる割引率が下がると、将来得られると見込まれる利益の現在価値が相対的に高く評価されます。特に、PER(株価収益率)が高い成長株の価値が上昇しやすい傾向にあります。

このように、様々なメカニズムを経て、金利が下がると株価が上がるという関係が成り立っているのです。

実際の株価と政策金利の動きに見る相関性

この金利と株価の関係は、実際の市場の動きを見ても明らかです。

直近10年のアメリカの政策金利(FFレート)とS&P500株価の推移を見てみましょう。

出典:MacroMicro

- コロナ禍(2020年): 景気悪化を受けて株価は一時的に大きく下がりましたが、FRBが政策金利をほぼゼロにしたことで、その後S&P500は急上昇しました。これはまさに「金利が下がると株価が上がる」という動きが如実に表れた例と言えるでしょう。

- 2022年: 一転して、上昇していたハイテク株が大きく下落する局面がありました。これは、FRBが政策金利を大幅に上昇させたためです。特に、PERが高い高成長株、いわゆるテック株が強く影響を受けました。

- 2023年後半〜現在:その後、政策金利はピークを打ち、わずかですが下がり始めました。これを見越して、株価は再び大きく持ち直しています。

このように、数ヶ月から1年程度の短期・中期的なスパンで考えると、株価はアメリカの政策金利の動向に大きく左右されることが分かります。だからこそ、多くの短期・中期トレーダーは、FRBの政策金利に非常に注目しているのです。

FRBの「二大目標」:政策決定のロジック

では、FRBはどのような基準で政策金利を決定しているのでしょうか? 彼らには、金融政策を決定する上での明確な二大目標があります。

それは、物価の安定と雇用(景気)の安定です。

これらの目標を達成するために、FRBは金利を上げ下げするわけです。

物価の安定とは?金利との関係

物価が上がりすぎる(インフレが急激に進む)と、困る人たちが出てきます。例えば、年金生活者や貯蓄を取り崩して生活している人、あるいは低収入の人たちは、物価が急激に上昇すると生活が苦しくなります。

なぜ物価が上がりすぎるのでしょうか? 一つの大きな要因は、金利が低すぎることです。金利が低いと、人々はお金を借りやすくなり、市場に資金が溢れます。この余ったお金が、例えば金や原油といった実物資産への投機的な動きを加速させることがあります。物価が上がるのが確実であれば、低い金利でお金を借りて実物資産に投資すれば儲かる、という心理が働くためです。

このような投機的な動きが加速し、さらにインフレを引き起こしてしまうのを防ぐために、FRBは金利を引き上げます。基本的な考え方として、金利はインフレ率(物価上昇率)よりも高くなければ機能しない、という原則があります。もし金利が1%でインフレ率が5%であれば、1%で借りたお金を5%で値上がりする資産に投資すれば、簡単に4%分の利益を抜き続けることができます。これではさらに投機が過熱し、インフレを加速させてしまうため、FRBはインフレ率よりも金利が高くなるように調整するのです。

雇用の安定とは?景気と金利のバランス

一方で、FRBが金利を上げすぎると、今度は経済が鈍化するリスクが生じます。

住宅ローンの話で考えると分かりやすいでしょう。金利が高すぎると、家を買おうとする人は「今は金利が高いから、もう少し待とう」と考えます。そうなると、住宅建設が減り、関連産業の経済活動が停滞し、最終的には失業者が増えることになります。失業者が増えると、社会不安も高まる可能性があります。

そのため、失業率がある程度高まってきた場合には、FRBは逆に金利を引き下げて経済を刺激する必要が出てくるのです。

インフレ率・失業率と株価の関係(短期的な視点まとめ)

FRBのこの二大目標を踏まえると、株価に影響を与える経済指標の重要性が見えてきます。

- インフレ率が上がる → FRBが金利を引き上げやすくなる → 株価にとってはネガティブ(マイナス要因)。

- 失業率が上がる → FRBが金利を引き下げる可能性が高まる → 株価にとってはポジティブ(プラス要因)。

つまり、短期的な視点では、「インフレ率は低い方が良く、失業率は高い方が良い」という、一見逆説的な関係が株価には存在するのです。

現在の状況と潜在的なリスク:見過ごせない「トランプ関税」

2025年7月現在、インフレが一時期よりも落ち着きを見せ、金利も若干下がったことで、株価は持ち直しています。しかし、ここで注意すべきは、「これで問題は解決した」と安堵できない、ということです。

特に懸念されるのが、「トランプ関税」の再燃リスクです。輸入関税がかかるということは、アメリカ国内での輸入品の価格が上昇し、それが物価上昇(インフレ)に転嫁される可能性が高いということです。例えば、一律10%の関税がかかれば、物価が10%上がる可能性があります。

そして、先ほど説明したように、物価が上がれば、FRBは原則として金利をそれより高く保つ必要が出てきます。しかし、ここで矛盾が生じます。トランプ氏は関税引き上げを主張する一方で、FRBには金利引き下げを要求しているのです。

物価が上昇している状況で金利を引き下げれば、どうなるでしょうか? それは、さらなる物価の急上昇、いわゆる「物価の爆発」を招くことになります。まともな経済の視点からすれば、これは極めてリスクの高い行為であり、単純に金利が下がれば株価が上がるという状況にはなりにくいでしょう。

実は、アメリカでは1970年代後半から1980年代にかけて、オイルショックの影響で政策金利が10%を超えるような非常に高い水準で推移した時期がありました。この間、アメリカの株価はほとんど上がらず、一部の経済史家からは「株式の死」と呼ばれるほど不調な時期が続きました。

逆にITバブル以降、金利の水準が下がり続けたことが、米国株の長期にわたる好調を支えてきたとも考えられます。

こうした歴史を踏まえると、もしトランプ氏の関税政策によってアメリカ国内の物価上昇が続けば、FRBは金利を引き下げるに引き下げられなくなり、過去30年以上にわたる米国株の長期好調に、一旦の「踊り場」が訪れる可能性も、一つの仮説として考えられるのです。

長期投資家としての視点と賢い投資への活用法

ここまで、金利と株価の短期・中期的な関係についてお話ししてきましたが、では長期的な投資においてはどう考えれば良いのでしょうか?

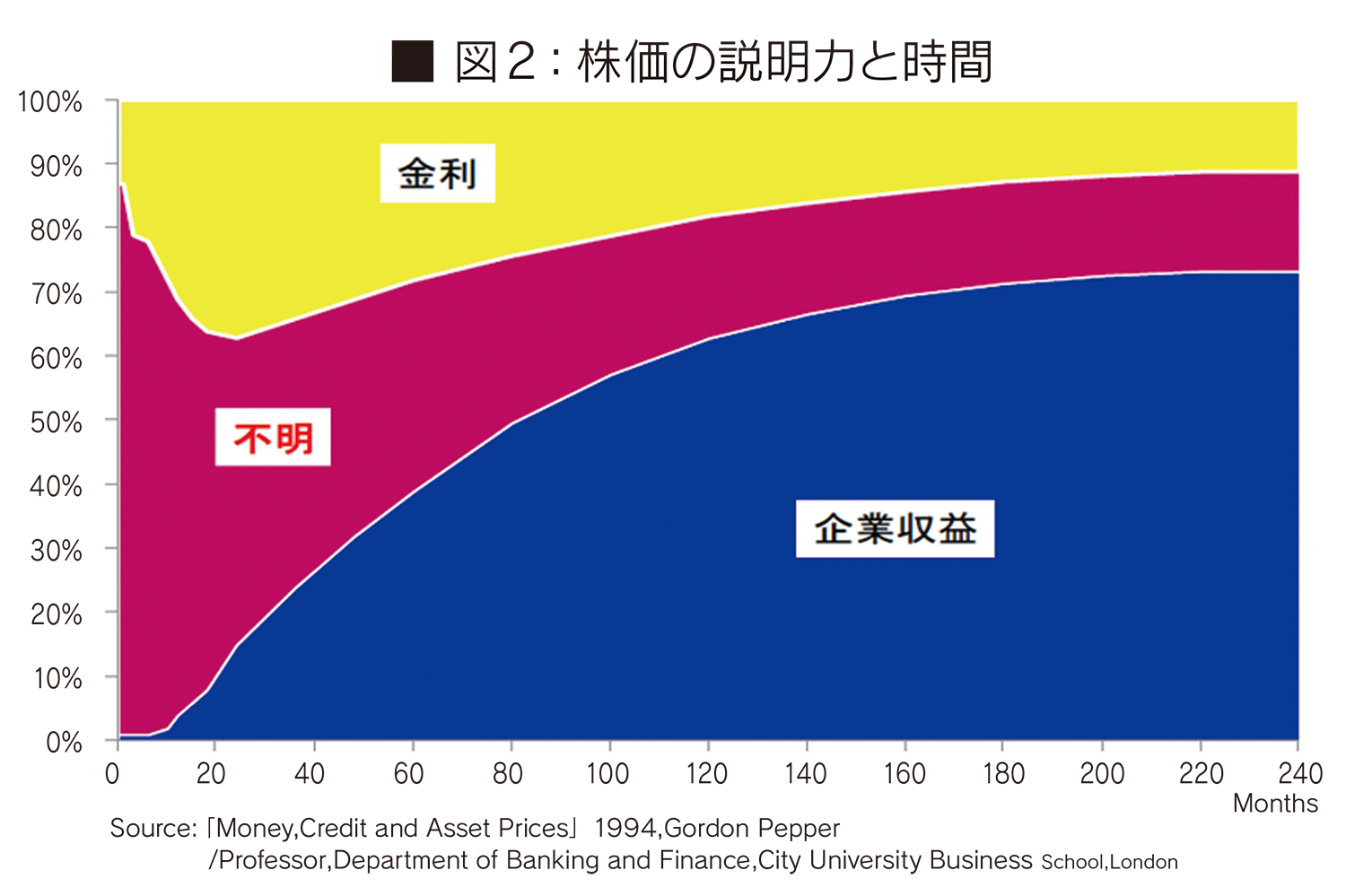

実は、短期・中期的な視点(およそ2年未満)では金利の動向が株価に最も大きな影響を与えますが、長期的な視点(およそ10年以上)で見ると、企業の利益が株価に最も大きな影響を与えることが分かっています。つまり、どれだけ優れた企業が、どれだけ利益を上げ続けられるかが、長期的な株価上昇の原動力となるのです。

出典:さわかみ投信

したがって、本当に10年といった超長期で考えるのであれば、目先の金利の動きを過度に気にする必要はありません。むしろ、長期投資家にとっては、金利が上昇して一時的に株価が安くなった時こそ、将来的に収益を大きく伸ばしそうな優良企業を「仕込む」絶好の機会と捉えることができるでしょう。

この金利とインフレ、株価のメカニズムを理解することは、投資において非常に役立ちます。

例えば、地政学リスクの後退などによって市場全体に安堵感が広がり、株価が急上昇している時であっても、トランプ関税のような潜在的なインフレリスクが依然として横たわっている場合、「今の株価は少し行き過ぎなのではないか?」と冷静に判断し、次の経済指標発表で株価が大きく下がる可能性に備えることができます。

逆に、市場全体が「もうダメだ」と悲観的になり、株価が大きく売られている時(リーマンショックやコロナショックのような状況)に、このメカニズムを理解していれば、「FRBが経済ショックに対応して金利を引き下げることになれば、株価はその後上がるはずだ。であれば、今こそ買いのチャンスではないか」と、冷静に判断を下すことができるのです。

これは、未来を「予測」するということではありません。現在の状況を冷静に見極め、その裏に潜む可能性を考えることに繋がるのです。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す