今回は、これまで何度も取り上げてきたヤクルトについて、その本質を深掘りし、今後投資対象として期待して良いのかを考えていきたいと思います。ヤクルトの株価は現在なかなか上がってこない状況にありますが、その背景には何があるのでしょうか。ぜひ最後までお読みください。

目次

ヤクルトの業績推移:直近20年の動向とヤクルト1000の影響

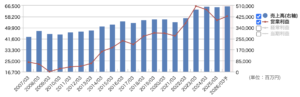

まず、ヤクルトの直近20年間の業績推移を見てみましょう。

売上高は2022年頃からぐっと右肩上がりで推移しており、営業利益もそれに伴って高まってきています。しかし、直近の2025年3月期に関しては、売上は盛期に近い水準を保ちながらも、利益は少し下がっているのが足元の状況です。特に利益を見ると、2023年3月期をピークに下がり、今期(2025年3月期)でさらに下がってしまっています。

国内業績を牽引したヤクルト1000の大ヒット

売上が拡大した背景には、皆さんもご存知の「ヤクルト1000」の日本での大ヒットがあります。ヤクルト1000は一時期、供給が追いつかないほどの品薄状態が数ヶ月から1年近く続きました。当初は宅配専用品でしたが、後に店頭販売も開始され、今ではスーパーでも普通に並んでいます。

ヤクルト1000シリーズの販売本数を見ると、2024年3月期にピークを迎え、その後は少し下がっている状況です。1日あたりの販売本数は、2025年3月期には平均約300万本で落ち着いています。この商品は単価が高く、その販売増がこれまでの利益増加に大きく貢献したと考えられます。

ブームの終焉と株価への影響

ヤクルト1000のブームはピークアウトしたと言えるでしょう。その後、糖質オフバージョンも発売されましたが、これは新規顧客の獲得には至らず、既存顧客が糖質オフに切り替わったケースがほとんどでした(約9割が既存顧客)。

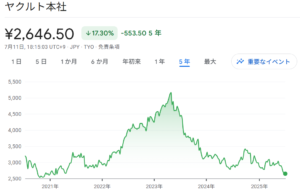

株価の動きと売上本数を比較すると、株価は2023年の半ば頃にピークアウトしており、ヤクルト1000の実際の販売ピークである2024年3月期よりも半年以上早く、ブームの終わりを織り込んでいたように見えます。このように、ブームの場合、株価は実際の数字が出る前に大きく動く傾向があります。

出典:Google

しかし、株価は現在、ヤクルト1000がヒットする前の水準である約2500円まで戻ってきていますが、業績を見るとヒット前よりも明らかに上がっています。そのため、株価は正直「売られすぎ感」があると感じています。

ヤクルトの長期成長を支えた海外展開

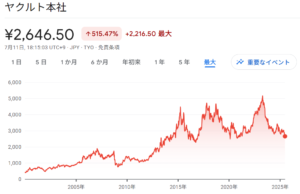

ヤクルトの株価の長期グラフを見ると、ヒット前からもずっと伸びてきています。

出典:Google

これは、海外展開をうまくやってきたことが一番の要因だと考えられます。特に中国、インドネシア、メキシコ、ブラジルなど、人口の多い国々に1960年代後半から2000年代にかけて進出しています。

各国のヤクルトレディがヤクルトの良さを普及させ、経済成長と人口増加と共に各国で販売数量を伸ばしてきました。この積み上げが、これまでの右肩上がりの業績グラフを作り上げてきたのです。

地域別業績:米州の成長とアジア(中国)の課題

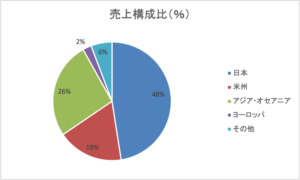

現在の地域別の売上を見ると、まだ全体業績の約50%は日本が占めていますが、アジア地域や米州の売上比率が大きく伸びてきています。

特に注目すべきは米州(アメリカ・メキシコ)です。売上全体に占める割合が18%であるのに対し、利益に占める割合は35%と非常に大きくなっています。これは、ヤクルトの販売量が伸びているだけでなく、単価が日本の約2倍と高いことが要因です。口コミサイトやSNSを見ると、アメリカでは高価格でもヤクルトが売れていることが伺えます。

一方で、アジアオセアニア地域は、売上自体は微増を保っているものの、ここ数年間は停滞傾向にあり、営業利益は減少しています。これには中国市場での販売不振が大きく影響しています。価格改定に対する消費者からの反発や不買運動があったほか、現地競合がヤクルトよりも安価な価格で販売し、シェアを奪っていることが最大の理由です。長年中国市場はヤクルトの稼ぎ頭でしたが、現在は頭打ち、さらには下降傾向にあります。中国の景気悪化や、日本に対する感情も少なからず影響している可能性もあります。中国市場の販売本数は、30〜40%も減少している状況です。

国内市場の課題:ヤクルト1000後の販売低迷と競合激化

ヤクルト1000のピークアウト後、国内乳製品全体の販売数量は下がり続けています。これはヤクルト1000以外のヤクルト製品も売れていないことを示しています。この状況はヤクルト1000のピークアウトから1年半ほど続いており、投資家は今後も販売が下がり続けるのではないかと懸念しています。

この背景には、飲料水市場全体にヤクルト以外の多くのブランドが存在することや、腸内環境を整える「プロバイオティクス」のアプローチが乳酸菌飲料以外にも広がっていることがあります。消費者がヤクルト以外の選択肢を持ち始めている可能性があり、こうした数字を見ると、不安心理が広がる可能性はあります。

ある仮説として、ヤクルトがヤクルト1000で「睡眠に効く」という効果を打ち出したことが、他の会社(ピルクルや明治R-1など)も同様の効能を歌い出すきっかけとなり、かえって競合との選択肢を広げてしまったという側面があるかもしれません。ヤクルトは派手な宣伝をするタイプではありませんが、明治のような他社は積極的にマーケティングを行っています。元々独自性の高かったヤクルトが、このような効能を歌うことで、他社と同じ土俵に上がってしまい、マーケティング競争では不利になる可能性も考えられます。

明るい話題:アメリカ市場の大きな可能性

ネガティブな話が多い中で、最も明るい話題はアメリカ市場の成長です。

急速に伸びる販売本数と店舗数

アメリカでのヤクルトの販売本数は、現時点では1日あたり約70万本と、日本と比べるとまだ小さいですが、取り扱い店舗数がどんどんと増えてきています。アメリカにはヤクルトレディは存在せず、店頭でのデモンストレーションを通じて認知を広げ、販売を拡大しています。この成長に伴い、ヤクルトはアメリカに第2工場を建設し、高単価で売れる製品を今後も投入していく計画です。

移民による市場浸透:ヒスパニック・アジア系コミュニティの役割

具体的にどのスーパーで展開しているかというと、アジア系のスーパーやヒスパニック系のスーパーが多いです。これは、アジアやメキシコ、ブラジルといった国々では1960年代や80年代からヤクルトが進出しており、ヤクルトに馴染みのある人々が移民としてアメリカに入ってきているためです。

彼らが「ヤクルトがいいよね」という形で、移民の増加とともに取り扱い店舗数も販売本数も徐々に増えている状況です。私もレディットという口コミサイトを見たのですが、「アメリカでヤクルトはどこで売っているのか」といったやり取りが多く見られました。これは、ヤクルトに馴染みのある国の人々が、アメリカでもヤクルトを求めていることの証拠でしょう。

これは、親がポケモンに馴染んでいるから子供にもさせる、という現象に似ています。ヤクルトに慣れ親しんだ親が、自分の子供にも飲ませてあげたいと探し、その需要に応える形で販売が伸び、コミュニティ内で一般化していく。このような形でヤクルトがアメリカ市場に浸透していると考えられます。

特にヒスパニック系の人々は子供を多く産む傾向があるため、今後人口が増加すれば、かつてヤクルトが発展途上国で展開してきた活動が、今アメリカで花咲き始めるような状況になるかもしれません。米州の利益の伸びを見ても、2021年頃からぐっと伸びており、アメリカとメキシコの両方が牽引していますが、特にアメリカでは単価が高い商品が売れているため、利益率が高い製品が貢献していると推測されます。

ヤクルトの中期経営計画:2030年に向けた目標と挑戦

ヤクルトは先日、中期経営計画を発表しました。

2030年には売上高7000億円、営業利益900億円を目指すと掲げています。

各国別の内訳を見ると、日本市場での売上をがっつり伸ばしていく計画を立てています。

また、アメリカ(米州)も年平均約9%の成長を目指すとしており、日本、アメリカ、アジアの3軸で伸ばしていこうという目標です。

営業利益の増加額で見ると、日本が215億円、アジアオセアニアが118億円、アメリカが103億円と、日本が最も大きな増加額を計画しています。これは、日本が最大の市場であるため、ヤクルト1000に続く「第二の矢」となる高付加価値品を出す思惑があると考えられます。中期経営計画における売上成長率は、市場の拡大予測とほぼイコールであり、他社からシェアを奪うというよりは、市場全体の成長に合わせた堅実な目標設定と言えるでしょう。人口が成長しない日本で利益を増やすには、やはり高付加価値製品が不可欠です。

ヤクルトの製品開発と堅実な企業文化

では、ヤクルト1000のような「第二の矢」は果たして実現可能なのでしょうか。そのヒントは、ヤクルト1000の開発ストーリーにあります。

ヤクルト1000の開発秘話

ヤクルト1000の開発は、既存商品との差別化を徹底することから始まりました。ヤクルトに元々含まれる「シロタ株」という乳酸菌による腸内環境改善機能に着目し、近年の研究で注目される腸と脳の関係性から「腸内環境を保つことがストレス改善につながるのでは」という着想を得たといいます。これは、市場のトレンドと、自社の持つシロタ株の可能性をうまく結びつけた例と言えるでしょう。

実際には、ヤクルト1000は既存商品よりもシロタ株の含有量を増やした製品です。この「含有量を増やすと睡眠に良い影響を及ぼす」という知見が、現代人が最も求めている機能と合致し、ヤクルトの持つブランド力と結びついたことが、成功の秘訣だったと考えられます。

堅実で変化に乏しい企業文化

このような開発ストーリーは、ヤクルトの「硬い」企業文化をよく表していると言えます。新たな製品を大胆に打ち出すのではなく、あくまでヤクルトという既存のブランドの枠内で、濃度を変えるなどの工夫で対応してきたという印象です。

オープンワークの企業文化に関するコメントを見ると、ヤクルトは「守りに強い会社であり、挑戦はなかなかできない雰囲気がある」と表現されています。もちろん挑戦は求められるものの、堅実さの方が強く、ブランドイメージがあるため仕方ないとも言えるでしょう。また、「中途入社が少ないため、よく言えばアットホーム感があるが、悪く言えば価値観に多様性を感じられないことがある」という声もあり、この価値観に疑問を抱かない社員であれば働きやすいが、疑問を抱くと辛いと感じることもあるようです。

ヤクルトは「ヤクルトだけで」ビジネスを展開し、それを400や1000にする程度の工夫で、これだけ業績を増やしてきたという点では、逆にすごいとも言えます。これは、海外の経済発展と共に、シロタ株の含有量を調整しながら高付加価値品を出していくことができる、という裏返しでもあります。ヤクルトというブランド一本足打法に近いビジネスモデルで、これほど堅実にビジネスを続けているのは驚くべきことです。

ヤクルトの財務健全性:潤沢なキャッシュフロー

一般的に、食品メーカーは新商品開発に多額の費用をかけ、工場を新設したり研究開発費を投じたりするため、キャッシュフローが圧迫されがちです。しかし、ヤクルトは脇道にそれず、ヤクルトだけをやってきたため、キャッシュフローが非常に潤沢です。

ヤクルトのフリーキャッシュフローを見ると、常に黒字で推移しており、非常に潤沢な資金を持っていることが分かります。足元で一時的に下がっている部分もありますが、これはヤクルト1000のヒットに伴う日本の工場やアメリカの工場への積極的な設備投資の影響であり、基本的には稼ぎ続けることができる会社だと言えるでしょう。余計な投資がいらず、繰り返し購入されることでキャッシュがどんどん生まれるという構造です。

投資家視点でのヤクルトの評価

ヤクルトは、超地味ではありますが、非常に強いブランド力とビジネスモデルを持っていると言えます。ヤクルトというブランドネームがある限り、簡単に業績が崩れるイメージは湧きにくいでしょう。なんだかんだで、ごく普通のヤクルトから売れ続けるはずです。私自身もたまに店頭で見かけると「久々に飲んでみようかな」と思うことがあり、このブランドバリューは海外でも同様に長続きしているのだろうと感じます。

ウォーレン・バフェットの投資哲学との類似性

ウォーレン・バフェットは、コカ・コーラのように単一商品(または少数商品)を売り続ける消費者向け企業に強いと評価しています。ヤクルトも、余計な投資がいらず、繰り返し購入されることでキャッシュがどんどん出てくるという点で、コカ・コーラやシーズ・キャンディ(バフェットが買収したキャンディ会社)のような強さを持っていると言えるでしょう。

しかし、コカ・コーラは常にマーケティング手法を洗練させ、第2、第3の商品を投入していますが、ヤクルトは「ヤクルト」という名前がつかない商品がなかなか出てこない印象があります。ヨーグルトなどの乳製品や医薬品も手掛けていますが、これらが飛躍的に成長している事業というわけではありません。

「安心して持ち続けられる」が、大きなリターンは期待薄か

ヤクルト1000のヒットがあったからこそ注目されましたが、そうでなければ投資家からの注目度は高くなかったかもしれません。高いリターンを望まないのであれば、安心して持ち続けられる企業の一つではあるでしょう。仮にヤクルトに外部のコンサルタントなどが経営改革に乗り込んできた場合、その堅実な土台部分まで壊されてしまう可能性も懸念されます。

現在のヤクルトの株価指標は、PERが15.9倍、PBRが1.36倍、利回りが2.48%となっています。これは一般的な妥当な水準に落ち着いていると言えます。これまでの経営の歴史を考えても不通感はありますが、足元の業績が振るわないため、ここからさらに下がる可能性もゼロではありません。

長期的な視点で見れば不安は少ない企業であり、配当も悪くないため、長期的な成長と合わせて持つなら十分に「あり」でしょう。もし、ヤクルト1000のような「第二のヒット商品」が生まれれば、その時には再び株価が大きく跳ね上がる可能性も秘めているため、今後の動向をウォッチしていくのも良いかもしれません。

まとめ

ヤクルトは、地味ながらも強力なブランド力と財務健全性を持つ企業です。現在の株価には売られすぎ感もあるものの、決して超割安というわけではありません。今後の日本市場での「第二の矢」となる新商品開発や、アメリカ市場での更なる浸透に期待が集まります。

執筆者

元村 浩之(もとむら ひろゆき)

つばめ投資顧問 アナリスト

県立宗像高校、長崎大学工学部卒業。

大手スポーツ小売企業入社後、店舗運営業務に従事する傍ら、ビジネスブレークスルー(BBT)大学・大学院にて企業分析スキルを習得。

2022年につばめ投資顧問に入社。

長期投資を通じて顧客の幸せに資するべく、経済動向、個別銘柄分析、運営サポート業務を行っている。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す