今日は日本の製薬会社の中でも特に注目を集める第一三共について深く掘り下げていきます。足元の業績は非常に好調でありながら、株価が下落基調にあるという、一見矛盾する状況にあります。なぜ業績が良いのに株価が下がっているのか?そして、第一三共の真の強みとは何なのか?これらの疑問を解き明かし、皆様の投資判断に役立つ情報をお届けしますので、ぜひ最後までお読みください。

目次

第一三共の株価、なぜ下落?業績好調の裏にある「不透明な影」

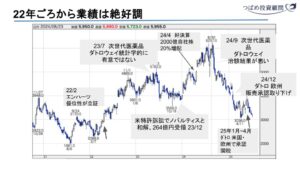

まずは、第一三共の足元の株価推移から見ていきましょう。

第一三共の株価は、2022年頃から大きく上昇を始めました。2,000円台から4,000円、5,000円と伸び、一時6,000円近くまで上昇しましたが、2024年後半から下落に転じ、ピークからほぼ半値の3,000円前後で推移しています。

この株価下落の要因として、直近で最も話題になっているのが「関税」の問題です。

貿易摩擦の波紋:医薬品関税の影響

もともと、医薬品の関税はWTO協定に基づき、日米欧間で基本的にゼロとされていました。しかし、トランプ大統領の任期中から相互関税の導入が表明され、医薬品に関税がかかることで米国の安全保障上の脅威にならないかという調査報道もありました。

日本の製薬業界は、関税が課されれば当然価格が上がるとの見解を示しています。医薬品は人々の健康に深く関わるものであり、関税によって価格を上げるべきではないという共通認識が国際的には存在します。しかし、トランプ大統領は「アメリカ経済を良くする」という名目で、あえてこの「聖域」に踏み込み、相互関税を取り入れようとしています。

現在、今年の8月1日から日本からの輸入品に25%の関税が課されるという報道が出ています。第一三共も日本、アメリカ、ドイツ、中国に工場を持ち、主力製品の製造拠点は日本にあると推測されるため、この関税による影響は避けられないと考えています。同社は業績予想にこの関税の影響を「含まない」としていますが、これは関税のパーセンテージや導入の不透明さがあったためであり、実際には影響があるという認識です。

ただし、医薬品は自動車などとは異なり、「安いから買う」という性質のものではありません。有効な薬がそこでしか作れない場合、仮に関税がかかったとしても、そのコストは最終的に薬の価格に転嫁される可能性が高いと考えられます。つまり、患者や医療機関の負担が増えるだけであり、第一三共の実質的な業績への影響は限定的であるというのが、私の見方です。

株価を動かす「新薬」の期待と課題

製薬会社の株価は、単純な業績だけでなく、様々な材料によって大きく変動するという特徴があります。

「エンハーツ」がもたらした飛躍と「ダトロウェイ」の試練

2022年以降、第一三共の株価が大きく上昇したのは、主力医薬品である抗がん剤「エンハーツ」の優位性が立証されたことが大きな要因です。これを受けて発表された決算も好調で、株価は大きく跳ね上がりました。

しかし、その後株価が下がった時期があります。これは、エンハーツに続く期待の新薬「ダトロウェイ(Dato-DXd)」の臨床試験結果が悪く、「効果がないのではないか」という報道が出たためです。

ダトロウェイはその後も試練が続き、2024年には欧州での販売取り下げというニュースも流れ、一時「もうダメだ」という見方も出ました。しかし、実際には2025年1月から4月にかけて、アメリカとヨーロッパで販売承認されています。

ではなぜ株価が低迷しているのかというと、この承認が当初想定していた患者層とは異なる、より限定された患者層を対象としたものだったためです。これにより、元々1,000億円超を見込んでいた売上が、100億円程度にまで大幅に下方修正される可能性が出てきてしまったのです。技術的には優れているものの、市場での売上が当初の期待に届かない可能性がある点が、株価の重しとなっています。

このように、製薬会社は新薬の開発状況や臨床試験の結果、販売戦略の変更など、多岐にわたる要因で株価が大きく変動する傾向があることが分かります。

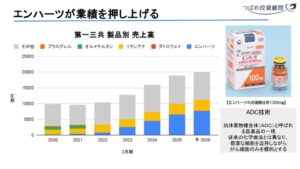

絶好調の業績を支える「エンハーツ」とADC技術の全貌

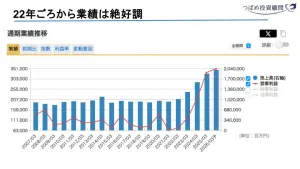

株価の変動は激しいものの、第一三共の足元の業績は「絶好調」そのものです。

2021年頃は苦しい状況でしたが、2022年、2023年と売上・利益ともに大きく伸び、過去最高を更新する見込みです。特に利益は、2021年頃の約700億円から、現在では3,000億円を超える水準に達しています。

この驚異的な業績を牽引しているのが、やはり「エンハーツ」です。

2020年~2021年頃は「リクシアナ」という薬が主力でしたが、2022年以降はエンハーツの売上が急伸しています。2026年にはエンハーツだけで6,000億円~7,000億円規模の売上を見込んでおり、その成長力は目を見張るものがあります。

癌治療に革命を起こす「ADC技術」とは?

エンハーツが画期的なのは、「ADC技術」というものが使われている点です。この技術自体は第一三共の専売特許ではありませんが、非常に難易度が高く、同社がこれを医薬品として実用化できたことが高く評価されています。

ADC技術(抗体薬物複合体)「抗体」と「抗がん剤治療」の2つを組み合わせた、新しい医薬品の形です。

従来の抗がん剤治療は、がん細胞だけでなく健康な細胞も攻撃してしまうため、患者にとって非常に辛い副作用を伴います。これに対し、抗体医薬は特定の場所に作用を届ける特性があります。

ADC技術は、この抗体の能力を使ってがん細胞をピンポイントで狙い、そこに抗がん剤という「薬剤」を投入するものです。イメージとしては、「患部に行くまでは何もせずに、患部に届いた時に活躍する」ような、がん治療における「ロケット」や「核弾頭」のようなものです。健康な細胞を温存しながらがん細胞のみを攻撃するため、副作用が少なく、高い効果が期待できるのです。

20年の歳月を経て花開いた「エンハーツ」開発秘話

エンハーツの開発は、まさに執念の賜物です。

開発者の我妻氏は、幼少期に父親をがんで亡くしたことをきっかけに、がん治療薬の研究を志したそうです。研究は2005年、わずか4人のチームで始まりました。当時、第一三共は第一製薬と三共製薬が合併したばかりの時期で、潤沢なキャッシュがあったことが巨額の投資提案を後押しした可能性も指摘されています。

そこから実に約20年もの歳月をかけて開発が進められ、2022年頃に主力製品として販売が開始されました。難易度の高いADC技術への挑戦は社内からの反対もあったそうですが、「頑張れば成功する」と信じて研究を続けた結果、世界トップレベルの安定したADC技術を確立し、エンハーツが誕生したのです。

このADC技術はエンハーツに限らず、他の薬への応用も可能(プラットフォーム化)であり、その再現性の高さや安定性が高く評価されています。第一三共は、この技術を活かしてアストラゼネカやメルクといった世界のメガファーマと協力し、研究開発を進めています。

世界のメガファーマとの「戦略的提携」がもたらすメリット

エンハーツの大ヒットは、第一三共にとって非常に大きなメリットをもたらしました。それが、アストラゼネカやアメリカのメルクといった世界のメガファーマとの戦略的提携です。アストラゼネカは新型コロナウイルスのワクチン開発でも知られる大手企業です。

この提携は、エンハーツの評価が高まったことにより実現しました。メガファーマ側は第一三共のADC技術やエンハーツの共同開発・販売を望み、その対価として様々なメリットが第一三共にもたらされています。

具体的には、

- 多額の契約金を最初に受け取れる。

- 新しいエンハーツの改良版などの開発コストを折半できる。

- メガファーマの持つ開発技術を活用できるため、開発スピードが向上する。

- メガファーマのグローバルな販売網を通じて、海外でより薬を売りやすくなる。

- 売上に応じてマイルストーン収入(追加収入)が得られる。

というものです。

これらのメリットにより、第一三共は開発・販売両面で非常に大きなプラスを得ています。特に、新薬開発には巨額の費用と時間がかかるため、リスクを下げられる点は非常に重要です。日本の製薬会社が直面する「特許切れ問題」や「次の新薬開発の難しさ」といった課題に対し、このような提携は資金的な余裕を生み出し、技術協力によって開発スピードを上げ、世界中で販売できる体制を早期に構築できるという点で、極めて有効な戦略と言えるでしょう。

日本の製薬会社が抱える課題と第一三共の立ち位置

日本の主要な製薬会社を見てみると、特定の医薬品への依存度が高いという共通の傾向があります。

このように、各社には「目玉商品」とも言える主力薬があり、これらの薬が特許切れ(一般的に特許取得から20年、実質的な販売期間は10年程度とされる)を迎える際には、業績が大きく落ち込む「パテントクリフ問題」に直面するリスクを抱えています。アステラス製薬のイクスタンジはその典型で、現在非常に厳しい状態にあります。

そんな中で第一三共は、エンハーツという強力な「技術の柱」を確立できた点が強みです。エンハーツ登場以前の第一三共は、生活習慣病薬が主力で、売上・利益ともに横ばいの「パッとしない」印象でした。しかし、わずか3年ほどで「がん治療に強い会社」という新たなポジションを確立し、アステラス製薬と比較しても非常に良く見えるのはそのためです。難易度の高い分野に果敢に挑み、成功を収めたことが大きな転換点となりました。

中外製薬も、ロシュというメガファーマと強固な提携関係を築いている成功事例です。これは、ヘムライブラという他に替えの効かないユニークな薬を開発できたからこそ、ロシュとのパワーバランスを有利にし、世界販売やロシュの薬の日本導入を可能にしました。

一方、武田薬品工業は、規模を追求したM&Aを重ねてきたものの、技術力も中途半端で「どっちつかず」な印象があります。大きくなりすぎたゆえに、メガファーマとの提携も難しくなっているのかもしれません。

日本の製薬会社は、世界のメガファーマのように圧倒的な規模で勝負するのではなく、特定の技術やニッチな領域で突出した強みを発揮し、メガファーマと協業していくという戦略が成功のカギになりつつあると言えるでしょう。

まとめ:第一三共への投資判断

第一三共は、業績は好調であるものの、ダトロウェイの期待売上減少や関税の影響など、株価に反映されにくい製薬会社特有の難しさがあります。

しかし、エンハーツの持つ画期的なADC技術という「太い柱」は非常に強力であり、この技術をプラットフォーム化して次世代の医薬品に展開していく可能性、そして世界のメガファーマとの戦略的提携によるリスク分散とグローバル展開力は、高く評価できます。

製薬会社への投資は、新薬開発の成功・失敗が株価に大きく影響するため、難しい側面もあります。しかし、第一三共のように、おかしなことをしているわけではなく、彼らなりに非常に努力している企業であるという印象を持ちました。今後は、エンハーツに続く「次の良い薬」が開発された時に、株価が大きく飛躍する可能性を秘めています。投資家としては、過度に期待せず、じっくりと長期目線で次のビッグヒットを待つ姿勢が求められるでしょう。

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す