今回は、信越化学の最新決算について、その内容を深く掘り下げていきたいと思います。

今回の決算発表を受けて、「業績は良かったのか、悪かったのか?」「日本の化学メーカーを代表する信越化学から、現在の景気の動向はどう見えるのか?」「信越化学の真の強みとは?」「株価は現在、割安と言えるのか?」といった多くの疑問が寄せられています。これらの疑問について詳しく解説します。

信越化学の最新決算:「悪くはない」の真意

今回の信越化学の第1四半期決算は、一部で「悪い」との見方も出ていますが、私は「良くはないが、信越化学が悪いわけではない」と評価しています。

具体的に見ていきましょう。

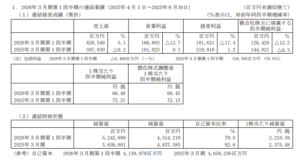

出典:信越化学 決算短信

第1四半期の売上高は前年同期比で5%増加したものの、営業利益は13%の減少となりました。この利益減少の主な要因は二つあります。一つは「為替の悪影響」、もう一つは「市況の悪化」であり、それぞれが同程度の割合で利益を押し下げたと考えられます。

信越化学は輸出や海外生産が多いため、円安はプラスに、円高はマイナスに作用します。足元では約11円程度の円高ドル安が進んでおり、これが利益に大きく影響しています。

また、市況の悪化による影響も顕著で、特に「生活環境基盤材料」セグメントの売上高が前年比で22%も下落しました。このセグメントの主要製品は塩化ビニル樹脂です。塩化ビニル樹脂は、住宅や建築物に使われる配管などに利用されるため、その業績は米国住宅市場の動向に大きく左右されます。足元では、この米国住宅市場の状況が芳しくないことが、今回の決算に影響を及ぼしました。

出典:信越化学 決算短信

米国住宅市場の動向が示す景気悪化の兆候

信越化学の塩化ビニル樹脂の業績悪化は、米国住宅市場の低迷と密接に関連しています。米国では、住宅市場指数が50を下回ると悪化と判断されますが、足元ではこの指数が大きく下落しています。

出典:Investing.com

これは、トランプ政権時の関税政策によって、住宅建設に必要な建材や木材の価格がさらに上昇するとの見方が広がり、住宅を建てにくい状況が続いているためです。

現在、米国住宅着工件数はまだ大きく減少しているわけではありませんが、大手証券会社などでは今後減少するとの予測が多く出されています。住宅市場指数は「マインド」を示す先行指標であり、これが悪化すると、実際の「住宅着工件数」にも影響が出てくる可能性が高いと分析されています。

信越化学が提供する塩化ビニル樹脂は最終製品の素材であるため、マインドの悪化は最終製品メーカーからの発注を抑制させ、信越化学の業績にも先行して現れることがあります。そのため、今回の決算は、米国経済、少なくとも住宅分野においては今後悪化していく兆候を示していると捉えることができます。

さらに、市況悪化の背景には中国の不動産不況も挙げられます。中国での塩化ビニル樹脂の需要が減少したことで、中国メーカーが製品を他国へ輸出しようとする動きがあり、これが米国での塩化ビニル樹脂の取引価格に影響を与え始めています。つまり、需要の減少と供給の増加が同時に起こり、価格競争による「値崩れ」を引き起こす可能性があり、まさに「シクリカル銘柄(景気変動リスク)」としての側面が強まっていると言えるでしょう。

信越化学の「強み」とは?なぜ景気変動に強いのか

このような外部環境の厳しさがあるにもかかわらず、信越化学はなぜ「すごい」と言われ続けてきたのでしょうか。その最大の強みは「顧客との親密な繋がり」にあります。

信越化学では、営業担当者が少数精鋭で、顧客と密なコミュニケーションを徹底しています。顧客の現在の市況感、必要な数量、将来の需要予測などを都度ヒアリングすることで、深い信頼関係を構築しています。この信頼関係があるからこそ、景気変動の影響を受けやすい化学製品であっても、ある程度の量を安定的に供給できる「Win-Winの関係」を築けているのです。

一般的に、化学メーカーは需要予測が難しく、景気が良いと見込んで工場を新設したものの、景気悪化で工場が遊休化し、赤字を垂れ流すという事態が起こりがちです。しかし、信越化学は顧客との強固な信頼関係に基づく需要の読みと、それによる安定稼働によって、無駄な固定費による損失を防ぎ、高い資本効率を維持できています。多くの企業と長期契約を結び、安定供給を行うことで工場稼働率も安定しているのです。

さらに、この信頼関係は顧客からの新たな製品開発要望にも繋がり、信越化学はそれに答える高い技術力と開発力を持っています。これにより、景気変動の影響を受けにくい高付加価値品を次々と開発し、高い利益率を維持することができています。高付加価値品はライバルが少ないため、需要と供給のバランスが崩れにくいという特性があります。その代表例が半導体ウェハであり、フォトレジストやフォトマスクといった半導体材料もこの強みから生まれています。

このような企業文化を築き上げたのは、故・金川千尋元社長(会長)の功績が大きいとされています。彼は徹底した現場主義者であり、自ら顧客との対話や市況の確認を行い、その姿勢を社員にも徹底させました。また、「凡事徹底」(当たり前のことを当たり前にやる)という企業文化を根付かせたことが、現在の信越化学の強固な体質を形成したと考えられます。

信越化学の株価は割安か?化学メーカーとしての評価

現在の信越化学の株価は下落傾向にあり、「割安ではないか」との見方も出ています。

現在のPERは約17.5倍、PBRは約2倍です。一時期はPERが30倍、PBRが3倍を超えることもあったため、過去の水準と比較すると落ち着いてきたと言えます。

しかし、化学メーカーとしての評価という視点で見ると、現在の株価は「普通」であると私は見ています。景気変動によってPER水準は変化し、利益成長が鈍化している時期は、PERが15倍から20倍の範囲に収まることが多いため、17.5倍は妥当な水準という見方です。

他の日本の代表的な化学メーカーと比較してみましょう。例えば三菱ケミカルは現在、PERが約8倍と一桁台です。化学メーカーは一般的に業績変動が非常に大きいため、PERの水準が低いという特徴があります。良い時は良いが、悪い時はとことん悪いというリスクが株価に織り込まれているためです。

これに対し、信越化学のPER 17.5倍は、他の化学メーカーに比べてかなり高く、そのリスクが小さく見積もられていることを示唆しています。これは、これまでの信越化学の安定した実績が高く評価されてきた結果と言えるでしょう。

しかし、今後の展望には注意が必要です。塩化ビニル樹脂事業の業績変動の幅が大きくなっている現状を鑑みると、もし信越化学がこれまでの「特別な化学メーカー」でなくなり、他の化学メーカーと同じような評価を受けるようになれば、株価もそれに合わせて変動する可能性があります。

一方で、半導体関連事業は依然として非常に好調です。今回の決算での利益減少も、半導体関連事業自体は堅調であり、為替の影響が主な要因であったと信越化学も明言しています。半導体市場は拡大が続くと見込まれるため、この事業が信越化学の評価を支える要因となるでしょう。

まとめ

信越化学の今回の決算は、為替と市況の悪化、特に米国住宅市場の低迷と中国からの供給増が影響したことが明らかになりました。しかし、同社の最大の強みである「顧客との親密な繋がり」は、景気変動リスクに強い企業体質を築き、高付加価値品の開発にも繋がっています。

一方で、金川元会長のリーダーシップで培われた企業文化が今後も維持されるのか、また、塩化ビニル樹脂事業の市況変動がこれまで以上に激しくなるのかどうかは、今後の信越化学の評価を左右する重要なポイントとなります。半導体関連事業の好調さは引き続き期待できますが、塩化ビニル事業の動向には引き続き注目が必要です。

執筆者

元村 浩之(もとむら ひろゆき)

つばめ投資顧問 アナリスト

県立宗像高校、長崎大学工学部卒業。

大手スポーツ小売企業入社後、店舗運営業務に従事する傍ら、ビジネスブレークスルー(BBT)大学・大学院にて企業分析スキルを習得。

2022年につばめ投資顧問に入社。

長期投資を通じて顧客の幸せに資するべく、経済動向、個別銘柄分析、運営サポート業務を行っている。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す