今回は、現在株価が急騰し、多くの注目を集めているAI企業「FRONTEO(フロンテオ)」について掘り下げていきたいと思います。特に、AIを活用した医薬分野(創薬)への進出が成功しているというリリースが出たことで、株価が急騰しています。果たしてこの会社は「本物」なのか、「偽物」なのか、深掘りして分析していきます。

目次

フロンテオとは一体どんな会社なのか?

フロンテオは「読み込み特化型AIの開発企業」と言えます。その事業内容は大きく分けて二つあります。

1. AIソリューション事業

- ライフサイエンスAI:今回話題の中心となっている分野で、創薬における文献リサーチAIを提供しています。顧客には武田薬品工業、中外製薬、第一三共といった大手製薬メーカーが名を連ねています。

- ビジネスインテリジェンス:コンプライアンス対策のAIです。メガバンクや東京海上日動といった金融機関が主な顧客で、顧客との接触や日々のメールなどを監視し、コンプライアンス違反や不正がないかをチェックするサービスです。

- 経済安全保障:三菱自動車などが代表的な顧客で、サプライチェーンの可視化や情報漏洩のチェックなど、グローバル企業や官公庁の安全チェックサービスを提供しています。

2. リーガルテックAI事業

フロンテオの創業事業であり、米国訴訟に対するサービスを提供しています。日本のグローバル企業がアメリカで訴訟を起こされた際に、資料の収集や整理を支援する伝統的な事業です。

したがって、AIの最先端を行く企業であり、特にアメリカで盛り上がっている安全保障分野のAIや、AIによる創薬といった分野にも近い位置にいます。

フロンテオ創業の経緯とAI事業への転換

フロンテオの創業者で現社長の守本正宏氏の経歴は非常にユニークです。学生時代は宇宙飛行士を目指して防衛大学に進学し、パイロット志望でしたが、視力の問題で海上自衛隊に入隊しました。その後、半導体大手のアプライドマテリアルズ(アAMAT)の日本法人に転職し、そこで「ディスカバリービジネス」を知ったと言います。

ディスカバリービジネスとは、日本やアジアの企業がアメリカで訴訟を起こされた際に、米国企業は情報収集に長けているのに対し、日本企業はそれができずに裁判に負けてしまうという問題がある中で、これを何とかしたいという思いから、2003年にフロンテオを創業しました。当初はAIの会社というよりは、アメリカでの訴訟に巻き込まれた日本企業を助ける目的で始まりました。日本の大手グローバル企業を裏方から支えるビジネスだったと言えます。

では、どのようにしてAI事業へと入っていったのでしょうか。

創業当初の2003年頃は、アメリカで開発されたリーガルテックツールを独占輸入販売し、日本の企業に提供する商社のような位置づけでした。しかし、2010年頃になると、日本語の言語処理に対応するには海外のツールでは限界があると感じるようになり、独自の自社開発へと転換しました。

この転換期に、現在の基盤となっているAI「KIBIT(キビット)」の原型が開発されました。具体的には2012年から2014年頃にかけて開発が進められました。これは、現在の生成AIブームにポンと乗っかった会社というわけではなく、AIの黎明期から独自のAI開発を進めてきた企業であることを示しています。

株価が急騰した理由とライフサイエンスAIの画期的な発見

フロンテオの株価は長期的に見ると500円前後を推移することが多かったのですが、2022年3月期にはリーガルテックの大型案件獲得で一時的に大きく伸びたこともありました。しかし、それは一時的なもので、その後は再び下落傾向にありました。

そして今回、株価が急騰した最大の要因は、AIによって「膵臓がんの標的分子候補の探索に成功した」という画期的な発見が発表されたことです。

この発見がなぜすごいのか、主なポイントは以下の4つです。

- 膵臓がん治療の困難さ:膵臓がんは発見時にはすでに進行していることが多く、致死率が非常に高い難病です。

- 発見期間の大幅短縮:通常2年ほどかかるターゲット分子の発見を、わずか2日で達成しました。

- 論理的なプロセスと大量の論文解析:医療論文を大量に読み込み、どの分子をターゲットにするべきかという論理的なプロセスを示しました。人間が全てを読むことは不可能な約3500万本もの既存論文に加えて、毎年150万本追加される新しい論文の処理能力は、AIの大きな強みと言えます。

- 新規性の高い発見:約17の分子候補のうち6個に抑制効果があることを確認し、そのうち4つは既存の膵臓がんに関する論文では言及されていなかった新しい発見でした。

これは実際に薬ができたわけではなく、今後薬を作るための方向性や仮説を立てる段階であり、そのプロセスを大幅に短縮し、既存の論文からは分からなかった新たな示唆を与えた点が特筆されます。実用化には動物実験や人間での治験、承認など、まだまだ多くの段階を経る必要があります。

ライフサイエンスAIの可能性と潜在的な課題

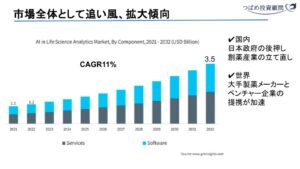

ライフサイエンスAIの分野は、非常に大きな可能性を秘めていると言えます。

- 市場の成長:調査会社のデータでも、ライフサイエンスAIのサービスやソフトウェアの分野は大きく伸びていることが示されています。

出典:GMI

- 政府の後押し:日本政府も創薬産業を国家の基幹ビジネスと位置づける方針を明確にしています(岸田政権、2025年6月)。これは、日本の医薬品市場の世界シェアが2011年の11%から2023年には5%へと半減したことを背景に、創薬ベンチャー支援や創薬基盤への予算投入を積極的に行っていく方向性を示しています。

- 大手製薬メーカーとベンチャーの提携加速:フランスのサノフィ社のような大手製薬メーカーがAI創薬ベンチャーと提携するなど、世界の製薬業界では大手とベンチャーの協業が加速しています。フロンテオも武田薬品工業や第一三共といった超大手とビジネスを進めているのがその一例です。これは、大手製薬会社がAI開発のノウハウを持たないため、ベンチャーの力を借りようとしている実態があるためです。製薬業界では、研究開発費が高騰する中で、AIを活用することでコストを下げつつ品質を向上させる可能性があり、大手企業にとってはこの分野への投資の理由が十分にあります。

しかし、一方で懸念点も存在します。

- 激しい競争:世界の巨大テック企業が膨大な資金を投じてAI開発を行っている中で、フロンテオが勝ち抜いていけるのかという課題があります。

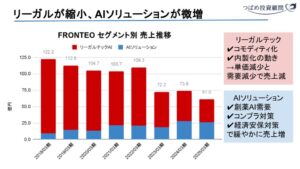

- 内製化のリスク:リーガルテック事業で売上が減少した要因の一つに、顧客企業による内製化が挙げられました。同様に、ライフサイエンスAIの分野でも、大手製薬会社が自社でAI開発を進めるようになれば、フロンテオの売上が減少する可能性があります。フロンテオが、他社には簡単に作れないような独自のAI「KIBIT」を持っているかが重要になります。

フロンテオの実態と投資における注意点

今回の膵臓がん関連の発表は、フロンテオが7月23日に自社リリースとして行ったものです。アメリカのオクラホマ大学と共同研究とされています。

さらに、転職サイト「Openwork」のレビューなどから、フロンテオの社内体制にはいくつかの懸念が見受けられます。

- 開発業務の外部委託:開発業務が業務委託に丸投げされており、社内にエンジニアやPM(プロジェクトマネージャー)としての採用がないという指摘があります。誰がKIBITのようなAIを手動で開発しているのか、その実態が見えにくい印象を受けます。

- マネジメント層の多忙:マネジメント層も多忙で現場業務しか実施していないという意見もあります。

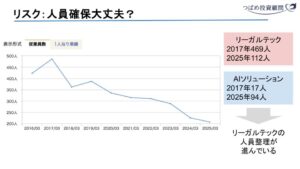

- システム化の遅れと人員不足:「AIを売りにしているが、社内のシステム化が進んでいない」という指摘や、「人員不足が問題で、辞めるペースに採用の補充が追いついていない」という声もあります。実際、2017年頃には500名弱いた人員が、現在では200名程度まで減少しています。特にリーガルテック領域の人員減が顕著ですが、AIソリューション領域では人員は増加しています。

- 研究開発費の少なさ:2025年の販管費の内訳を見ると、給与が約10億円であるのに対し、研究開発費は約7000万円と少ない点が気になります。業務委託費としてIT下請けのコストが計上されている可能性もありますが、AI開発企業としては研究開発費がもっと膨大になるはずだという見方もできます。

- 経営方針への根本的な疑問:「根本的に経営方針に問題があり、解決不能であると感じたため退職を決めた」といった厳しいレビューも存在します。

今回の自社リリースによる株価上昇は、企業が株価を上げるために「それっぽいリリース」を出すという「プレスリリース芸」の一種である可能性も否定できません。株価を上げて増資を行ったり、他の企業に売却したり、あるいは創業者が株を売却したりといった意図がある可能性も考えられます。

まとめ

フロンテオがライフサイエンスAI分野で成果を出したことは素晴らしい一方で、それが実際にどれだけ収益に貢献するのか、その実態は把握が難しいと言えます。現状はツール販売や共同開発による売上が中心となるでしょう。

株式投資を行う上では、企業の「実態」をしっかり把握することが重要です。今回の株価上昇は、実態以上に期待先行で動いている可能性も含まれています。長期的な視点で投資を考えるのであれば、一時的なブームやリリースに踊らされるのではなく、企業の技術が本当に独自性のあるものか、開発体制は十分か、そしてそれが持続的な収益に結びつくのかといった点を冷静に見極める必要があります。

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す