今回は、多くの投資家から配当株として注目されている「JT(日本たばこ産業)」について、その最新の業績動向、情報修正と増配の背景、そして今後の投資判断を詳しく解説します。

直近の決算発表では、業績の上方修正と増配が発表され、JTへの注目が非常に高まっています。現在JT株を保有している方はこのまま持ち続けるべきか、あるいは今から新規で投資すべきか、考えてみたいと思います。

目次

JTの好調な業績と過去最高の配当金

JTの業績は非常に好調に推移しています。 2025年12月期の当初予想からの上方修正が発表され、売上は3兆円から3兆3000億円に、営業利益は6700億円から7300億円にそれぞれ引き上げられました。

2024年12月期は一時的に利益が減少しましたが、これはカナダにおける健康被害訴訟の和解金支払いという一時的な要因によるものです。

しかし、2025年12月期は2023年と同水準と見られていた当初予想を大きく上回る形での上方修正となり、非常に良い決算であったと言えるでしょう。

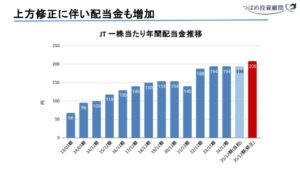

この好調な業績に伴い、配当金も過去最高を記録しています。

2023年から2024年までは1株あたり194円の配当を維持してきましたが、2025年12月期は業績回復・利益増加を受けて、1株あたり208円に増額される方針が発表されました。

JTの業績好調を支える3つの要因

今回の上方修正には、主に3つの要因が挙げられています。これらはJTの事業成長における得意分野であり、強みとも言えます。

1. プライシング(値上げ効果)

- JTの販売数量自体は前年比で-1%と減少しているものの、海外(ロシア、フィリピン、イギリスなど)における値上げが大きく奏功しています。

- JTは長期的かつ継続的に値上げを行っており、日本では2022年10月や2018年の税制改革に基づく値上げの歴史があるほか、海外でも原価上昇や社会情勢を考慮した値上げを都度実施しています。

- 世界的に喫煙者に対する風当たりが厳しくなる中で販売数量の減少は避けられない側面がありますが、その分単価を高くすることで業績を伸ばすという明確な方向性を持っています。

2. M&A(企業買収)

- JTは企業買収が非常に得意な会社として知られています。

- 今回の情報修正に貢献したのは、2024年10月に約3780億円で買収した米国第4位のタバコ会社「ベクターグループ」です。この買収により、「モンテゴ」「イーグル」「ピラミッド」といった主要タバコ銘柄を獲得しました。

- JTのM&Aの歴史を見ると、2007年のギャラハー社買収(2兆2500億円)のように、当時の日本企業による海外M&Aとしては過去最大規模の案件を成功させている実績があります。その他にも、2016年には「ナチュラルアメリカンスピリット」のブランドを保有する企業を約6000億円で買収しています。

- JTのM&Aの独自性は、外部の投資銀行などに頼らず、自社で買収先の一次調査からシナジー効果やコスト削減策の検討までを行う点にあります。これにより、買収後の統合プロセス(PMI)も非常にスムーズに進み、戦略的なM&Aを実現していると言えます。

3. 円安効果

- 現在の円安も、JTの業績上振れにプラスに寄与しています。

- ただし、為替は変動要素であり、円高に転じた場合にはリスク要因にもなり得る点に注意が必要です。

JTの積極的な配当政策の背景

JTは配当金の分配に非常に積極的な企業です。その証拠に、同社の配当政策では「配当性向75%を目安とし、プラスマイナス5%の範囲で判断する」と明確に定められています。

「配当性向」とは、その年に稼いだ利益のうち何パーセントを配当に回すかを示す指標です。JTの場合、利益の約70%~80%を配当に回す方針であり、一般的な企業の配当性向(約30%)と比較すると、倍以上の水準と非常に積極的であることが分かります。

この積極的な配当政策の背景には、JTの特殊な株主構成があります。

実は、JTの最大株主は「財務大臣」です。これは元々国営企業だった名残であり、JTが国内外でのタバコ販売などで得た利益は、日本にとって重要な財源の一つとなっているのです。

そのため、今後もこの配当性向70%~80%という方針が変更される可能性は低いと推測されます。これは他の企業には見られないJTの大きな特徴であり、配当株としての魅力の根源とも言えるでしょう。

JT株への投資判断:既存保有者は「ガチホ」、新規投資は「配当目的」ならOK

これまでの情報を総合すると、JT株への投資判断は以下のようになります。

現在JT株を保有している方

基本的にこのまま保有し続ける(ガチホ)ことをお勧めします。

JTの成長を支えるプライシングやM&Aといった強みは今後も業績を伸ばす可能性が高く、配当金も国にとっての重要な財源であることから、急激な減配(配当性向の割合縮小)のリスクは低いと考えられます。

今から新規で投資を検討している方

「配当金」を主な目的とするならば、十分に投資する価値はあります。

前述の通り、今後も業績を伸ばし、積極的な配当が継続される可能性が高いと見られるためです。

投資における注意点とリスク

ただし、投資には常に注意点が存在します。

株価の大きなサイクルとESG投資の影響

JTの株価は、過去に大きなサイクルで動いている傾向が見られます。

特に2015年頃をピークに、コロナ禍前後まで株価は下落傾向にありました。この時期には、ESG投資(環境・社会・ガバナンスを重視する投資)の動きが活発になり、タバコ関連銘柄が投資対象から敬遠された影響があったと考えられます。

しかし、2022年頃からは、商社や保険会社など大型の配当銘柄に買いが集まる流れの中で、JTもその好業績に加えてこの流れに乗って上昇してきました。

現在の株価水準と割安感

2025年8月6日時点のJTのPERは約17倍であり、過去10年間の平均PER約15倍と比較すると、「超割安」とは言えない水準にあります。現在の配当利回りは4.4%です。

JT株が「超割安」だった時期は2020年から2021年頃で、当時は配当利回りが6%を超えていました。それに比べると、現状は割安感やお得感が若干薄れている可能性があります。

今後の株価変動の可能性

株価には大きなサイクルがあるため、今後下落する可能性も考慮に入れる必要があります。

JTへの投資を考える際は、これらの株価水準や潜在的なサイクルを頭に入れながら検討することが重要です。

まとめ

JTは、巧みな「値上げ戦略(プライシング)」と、戦略的で成功率の高い「M&A」を成長のエンジンとしています。さらに、「財務大臣が最大株主」という特殊な背景から、配当性向70%~80%という非常に積極的な配当政策を継続しており、国の重要な財源ともなっています。

これらの強みを考えると、現在JT株を保有している方は配当株として長期保有を継続するメリットは大きいでしょう。また、配当収入を目的とする新規投資家にとっても、JTは魅力的な選択肢となり得ます。

ただし、過去の株価サイクルや現在の株価水準を考慮し、「超割安」ではない現状と今後の株価変動の可能性も理解した上で、冷静に投資判断を行うことが大切です

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す