今回は、直近で下方修正を発表し、株価も軟調に推移しているクボタに焦点を当てて分析します。一部の投資家からは「割安株大企業」として注目されていますが、本当にこの会社に投資して良いのか、下方修正の理由から長期的な成長性まで、多角的な視点から深掘りしていきましょう。

目次

クボタの事業概要:世界を舞台にする農業・水インフラの巨人

まず、クボタがどのような事業を展開しているのかを見ていきましょう。

グローバルな事業展開:海外売上比率80%超

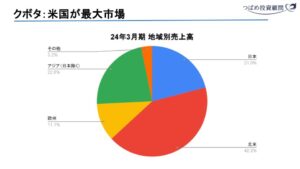

クボタは大阪の企業ですが、売上高の地域別構成を見ると、日本は21%に過ぎません。最大の市場は北米で42%を占め、その他ヨーロッパや日本を除くアジア(インド、中国など)にも市場を持っています。海外売上比率が80%を超える点が特徴です。

出典:クボタ

2つの主要事業:機械事業と水環境事業

クボタの事業は大きく以下の2つに分かれます。

【機械事業】

- 農業機械:田植え機、トラクターなど農業関連製品。

- 産業用エンジン:さまざまな産業機械に利用されるエンジン。

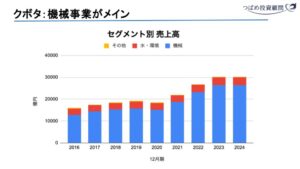

- 建設機械:工事現場で使われるミニショベルなど。 この機械事業が売上高の90%以上を占める主力事業です。

【水環境事業】

水道用の鉄管、プラント、バルブなど、水のインフラを整備するための部品や素材を取り扱っています。テレビCMでも「世界の水インフラ」を謳うなど、事業の公共性が高い点が特徴です。

2024年12月期の実績では、機械事業が約2兆6,000億円、水環境事業が約3,500億円で、合わせて3兆円規模の売上高を誇る大企業です。

出典:クボタ

直近の業績と下方修正の背景

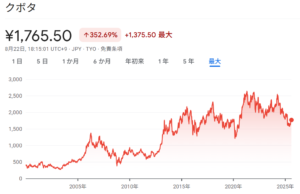

クボタの株価は、2013年から2020年にかけては2,300円前後、その後1,600円~1,800円のレンジで推移していました。コロナ禍で一時下落しましたが、その後回復し2,700円台をタッチ。しかし、2024年に入ってからは再び下落傾向にあります。

出典:Google

先日発表された2025年12月期第2四半期決算では、以下の下方修正がありました。

- 営業利益:当初予想2,800億円 → 2,200億円 (600億円減)

- 売上高:当初予想3兆円 → 2兆8,000億円 (2,000億円減)

この修正後の売上高2兆8,000億円という水準は、コロナ禍前後の2兆6,000億円台とほぼ同じ水準に戻った形となります。

出典:クボタ

下方修正の主な要因:アメリカ市場の逆風

クボタの下方修正の背景には、主に最大市場であるアメリカでの需要低迷と競争激化があります。

【家庭用トラクター需要の先食いと競争激化】

- 日本のイメージとは異なり、アメリカでクボタが主に販売しているのは、乗用芝刈り機や小型トラクター(UTVビークル)など、広大な庭を持つ一般家庭向けの製品です。これは、日本で培った「小回りが利き、操作性の良い機械」を作る技術が、アメリカの広大な農場向け大型機械市場では競争力が低かったため、家庭用市場に活路を見出した結果です。

- コロナ禍特需の反動:コロナ禍で在宅時間が増えたアメリカの一般市民が、庭の手入れのためにこれらの家庭用トラクターを多く購入しました。これが2020年〜2021年の売上増加に繋がりましたが、毎年買い替えるような製品ではないため、需要の先食いという形で現在は販売が伸び悩んでいます。このトレンドは2022年頃から続いています。

- 価格競争と住宅着工件数の伸び悩み:アメリカの小型トラクター市場でクボタは27%のシェアでトップですが、韓国やインド系の企業(例:マヒンドラ)が参入し、価格競争が激化しています。さらに、新規住宅着工件数が伸び悩んでいることも需要低迷に拍車をかけています。

【建設機械需要の反動】

家庭用トラクターの需要が伸び悩む中、2023年の業績を支えたのは建設機械事業でした。

- バイデン政権のインフラ投資:2021年に成立したバイデン政権のインフラ投資法により、道路やビルの建て替えといったインフラ整備が活発化し、クボタの建設機械の需要が大きく伸びました。

- 流通在庫の積み上がり:しかし、直近3年ほどで建設機械の需要が大きく伸びた結果、流通在庫が積み上がり、現在は販売が難しくなっています。

【関税の影響と競合の状況】

今回の下方修正には、当初予想されていなかった350億円の関税によるマイナス影響も織り込まれています。 また、この状況はクボタに限ったことではありません。アメリカの大手建設機械メーカーであるジョンディアも営業利益が前年比で約30%減となっており、クボタも同様のマイナス幅です。これは、アメリカ市場全体が現在難しい局面にあることを示唆しています。

回復の鍵は、アメリカの設備投資需要や新規住宅着工件数の増加にかかっていると言えるでしょう。

下方修正後の株価上昇の謎と「米増産」の思惑

下方修正が発表された8月5日頃、クボタの株価は逆に上昇しました。通常、下方修正は株価下落に繋がるため、これは一見不可解です。この背景には、「米増産」に関するニュースがありました。

石破総理大臣の「米増産」方針

8月5日頃、当時の石破総理大臣が「米増産」に関する方針を発表しました。

- 日本の米政策の歴史:日本は長年、米の生産過剰を避けるため、1971年頃から減反政策(生産調整)を続けてきました。2013年には国による減反目標は廃止されましたが、実質的には飼料用米への交付金などで主食用米の生産を抑制する仕組みは維持されてきました。

- 方針転換の背景:昨今の米価高騰や供給不足を受け、政府は「米増産」へと舵を切った形です。

- 「スマート農業技術」の活用:この「米増産」の方針の中で特に言及されたのが、スマート農業技術の活用です。高齢化や圃場分散といった日本の稲作が抱える課題に対し、少人数でも作業ができるよう、自動運転トラクターやドローンによる農薬・肥料散布などを積極的に活用するよう促す発言がありました。

- クボタへの期待:クボタはかねてより農業の自動化・無人化を積極的に推進している企業であり、この政府方針を受けて、クボタ株には買いが入ったと考えられます。同様に農業機械を販売する井関農機なども注目されました。

スマート農業の現状と課題

しかし、この「スマート農業」に対する期待は、現時点では「連想ゲーム」の域を出ないかもしれません。

- 技術の段階:スマート農業は「ステップ1:搭乗状態での自動操縦(人が乗ったままでまっすぐ進む)」から「ステップ3:遠隔監視での完全無人運転」まで段階があります。現状、クボタの販売する機械の約半分には「ステップ1」レベルの機能が搭載されていますが、「無人自動運転」レベルの機械はまだ数十台単位の販売に留まっています。 「ステップ2(有人監視での自動化・無人化)」についても、大学や政府と協力して研究を進めている段階です。

- 農家の導入障壁:日本の農家は人手不足ではあるものの、必ずしも高収益とは言えない状況です。そうした中で、高価なスマート農業機器にすぐに手が伸びるかというと、難しいのが実情でしょう。

したがって、「米増産」という方向性は良いものの、実際にクボタの機械が生産され、それが農家に広く購入されるまでには、まだ相当な時間がかかると考えられます。

長期的な成長戦略:インド市場開拓の現実と課題

クボタの将来を考える上で、中期経営計画で示された「機械事業におけるインド事業の拡大とベーシック市場への参入」は重要な成長ドライバーとされています。

なぜインド市場が重要なのか?

- 圧倒的な市場規模:グローバルで見ると、世界のトラクター販売台数の41%がインドで占められており、中国、アメリカ、ヨーロッパを大きく上回る最大市場です。クボタにとって、この巨大市場への積極的な参入は必須です。

インド市場開拓の現状と課題

クボタは2021年にインドの農業機械メーカーであるエスコーツ社を1,400億円で買収しました。

- 買収前後のシェア:買収当時、エスコーツ社が11%、クボタ単体で2%のシェアでした。 しかし、買収から3~4年経った現在、両社合わせたシェアは12~13%程度と、あまり大きな成長は見られていません。

- 強力な競合と価格競争:インド市場のトップは現地企業であるマヒンドラ社で約40%のシェアを誇ります。クボタは2030年までに25%のシェア獲得を目指していますが、道のりは険しいのが現状です。

- インド市場の特殊性:クボタが当初インドで苦戦したのは、市場の特性を理解していなかったためです。インドではトラクターは畑を耕すだけでなく、木材などの荷物を牽引・運搬する用途でも使われることが多く、日本とは異なるニーズがありました。また、クボタの高性能な製品は、インドの農家にとって価格が高すぎたことも要因です。 エスコーツ社の買収は、クボタの「高品質な製造技術」とエスコーツ社の「安価な製品を作る技術」を融合させ、インド市場に合わせた商品を開発する狙いがありました。

- 価格競争力と今後の戦略:しかし、現在も安価な製品の量産化には至っておらず、マヒンドラ社と同等の価格にするには、クボタが販売する農業機械を10~20%安くする必要があるとされています。 クボタは2030年までにインドに新しいトラクター工場を建設し、規模の経済を活用しつつ、エスコーツ社との連携を深めることで、新製品の開発と販売増加を目指すとしています。この工場は、周辺国への輸出拠点となることも見込んでいます。

現状は苦戦していますが、インドという巨大市場の開拓はクボタの長期的な成長にとって極めて重要であると言えるでしょう。

まとめ

今回の分析を通して、クボタの現状を短期・中期・長期の視点からまとめると以下のようになります。

短期的な株価の状況と下方修正の要因

- 北米市場での家庭用ガーデニング需要の減退(需要の先食い)。

- 建設機械の需要一服と流通在庫の積み上がり。

- 競合他社も同様の状況であり、アメリカの設備投資や新規住宅着工件数の回復が鍵となります。

中期的な「米増産」とスマート農業への期待

- 日本政府の「米増産」方針と、それに伴うスマート農業の推進はクボタにとって追い風に見えますが、技術的な実用化や農家への普及にはまだ時間がかかります。

- 現在の株価上昇は「連想ゲーム」の域を出ない可能性があります。

長期的なインド市場開拓

- 巨大なインド市場でのシェア拡大は重要課題ですが、エスコーツ社買収後のシナジー創出はまだ不十分であり、価格競争力向上に向けての課題が残ります。

このように、クボタは短期・中期・長期のいずれの視点で見ても、比較的難しい局面にあると言えるでしょう。 ただし、シンプルに考えれば、アメリカの建設機械需要や新規住宅着工件数が回復すれば、クボタの業績も自然と回復する可能性はあります。

したがって、今後のポイントは外部環境の変化がいつ起こるのかという点にあります。

これらの情報を参考に、クボタという企業への投資を検討してみてはいかがでしょうか。

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

[…] 平均年収861万円で待遇面は安定(つばめ投資顧問) […]