皆さんは日清食品と聞いて、何を思い浮かべるでしょうか?恐らく多くの方が、カップヌードルを始めとする人気のインスタント食品を開発した、日本を代表する企業だと認識されていることでしょう。その日清食品の株価が、一時期5,000円を超える高値を記録していたにもかかわらず、現在では2,700円前後とほぼ半値にまで下落しています。この状況を見て、「今が買い時なのでは?」と感じる方も少なくないはずです。

今回は、日清食品の現在の株価下落の理由、企業の特徴、そして今後の投資における魅力について分析していきます。

目次

株価急落の背景:好調からの転換点

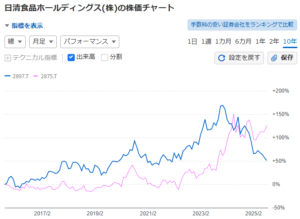

日清食品の株価は、2023年末頃に5,000円を超える高値を記録しましたが、2024年8月4日時点では2,600円、撮影日の8月26日時点では2,700円と大幅に下落しています。

出典:Yahooファイナンス

しかし、現在の株価指標を見ると、PERは14倍と、過去の平均(27倍~30倍近く)と比較してかなり低い水準にあります。また、配当利回りも2.5%と平均よりやや高い水準です。これらの数値だけを見ると、確かに割安感があり、魅力的な投資対象に見えるかもしれません。

では、なぜこれほどまでに株価が急落したのでしょうか。その主な原因は、目先の決算内容の悪化にあります。

決算の落ち込みと利益率の低下

株価が大きく下落したのは、2024年7月と2025年初めの2つのタイミングで、これは決算発表と連動しています。

特に、2025年2月に発表された決算(2024年10月~12月期、第3四半期)では、連結営業利益が前年同期比14.8%減の145億円となり、売上高営業利益率も11.9%から9.2%に低下しました。さらに、直近の2024年8月4日に発表された決算(2024年4月~6月期)でも、営業利益率が11.8%から8.9%に低下しています。

純粋な利益率の悪化が、株価下落の大きな要因となっているのです。

利益率低下の真因は「海外事業」

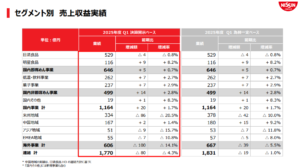

日清食品の事業セグメントは大きく以下の3つに分かれます。

- 国内即席麺事業(カップラーメンなど)

- 国内非即席麺事業(冷凍食品など)

- 海外事業

決算説明資料を見ると、国内の即席麺・非即席麺事業は売上高や営業利益の増減がわずかであり、業績全体に与える影響は限定的です。

出典:日清食品ホールディングス 決算説明資料

しかし、海外事業に目を向けると、状況は一変します。

- 中国地域を除く全地域で減収。

- 特に米国事業の数量減が大きく影響。

- 各地域での資材コスト増加も現役の要因。

- 結果として、売上高は14%減、営業利益は第1四半期だけで36%減と、大幅な落ち込みを見せています。

このことから、海外事業の不振が日清食品全体の業績悪化、ひいては利益率低下の最大の要因であると分かります。

海外事業の中心地:米国での急成長と失速

では、その海外事業の具体的な内訳はどうなっているのでしょうか。2023年度までの年次レポートによると、日清食品の海外売上の半分以上が米国によるものであり、利益においても米国の割合が非常に高いことが示されています。

つまり、米国事業の不振が日清食品の業績悪化を直接引き起こしていると言えるでしょう。

興味深いことに、日清食品の米国事業は、2021年から2023年にかけて驚異的な成長を遂げていました。

- 売上高は約2倍に増加。

- 営業利益に至っては29億円から215億円へと約10倍近くに急伸。

- この米国の成長が、2019年から2023年にかけての日清食品全体の業績を大きく押し上げていたのです。

この米国での急成長には、主に以下の2つの要因がありました。

1. コロナ禍での即席麺市場の拡大

コロナ禍によるステイホーム需要で、手軽に食べられるインスタントラーメン(ヌードル)の需要が急増しました。

米国ではこれまで即席麺があまり浸透していませんでしたが、低所得層やヒスパニック系の人々の間で急速に受け入れられ、市場全体が大きく拡大したのです。特に東洋水産の「マルちゃん」がこの層に浸透しました。

2. 日清食品の「プレミアム戦略」とインフレの恩恵

日清食品は、もともと「カップヌードル」を開発した企業としてのブランド力と、他社より品質が高く美味しいという評価を背景に、米国市場で「プレミアム層」を獲得しました。

他の即席麺より価格は高いものの、「美味しいから」と選ばれることで、利幅の大きい商品として収益に貢献しました。

さらに、同時期に米国で発生した急速なインフレに乗じ、日清食品は商品の値上げを実施。これが利益をさらに押し上げる結果となりました。価格上昇が、売上以上の利益成長をもたらしたのです。

このように、日清食品は米国でプレミアム戦略とインフレの波に乗り、大きな利益を上げていましたが、2024年以降の株価下落は、この米国への「期待の剥落」が主な原因と見られています。

足元の米国経済と市場環境の変化

では、なぜ米国での売上が落ち込んでいるのでしょうか。その背景には、米国経済の現状があります。

インフレは続くも、雇用環境が悪化

かつての米国インフレは、賃金上昇を伴う好景気によるものでしたが、現在のインフレは雇用統計の悪化に見られるように賃金が上がりにくくなっています。

これにより、特にインスタント麺の主要購買層である低・中所得層の実質的な購買力が低下しています。

消費者の「安価志向」への転換

景気の弱含みと購買力の低下により、消費者は「少しでも安いもの」を選ぶ傾向が強まっています。

日清食品のカップヌードルは、特にシーフード味などが人気ですが、プレミアム価格帯であるため、まず最初に消費者が削る対象になりやすいのです。

これまでの価格上昇によって利益を享受してきた反動で、売上が落ちると利益も大きく減少してしまいました。

激化する競争環境

日経新聞の報道によると、米国の即席麺市場シェアでは、東洋水産(マルちゃん)が1位(1,210億円)、日清食品が2位(770億円)となっていましたが、直近では韓国の農心に日清食品が逆転され3位になったとの情報もあります。

即席麺市場が拡大したことで、新たな参入企業(特に安価な中国メーカーなど)が増え、競争が激化しています。

マルちゃんは元々低価格帯で価格を抑えていたため、景気変動の影響を受けにくく、日清食品が営業利益27%減だったのに対し、東洋水産は7.6%減に留まっています。

営業利益率を見ても、日清食品が10%未満なのに対し、東洋水産は14%と高い水準を維持しています。

日清食品と東洋水産(マルちゃん)の比較

現在の状況を比較すると、海外事業、特に米国市場では、先行者である日清食品よりも、東洋水産の方が現状「うまくやっている」と言えます。

- 経営数値:東洋水産はROEが高く、規模も大きいなど、全体的に優秀な部分が多い。

- 安定性:東洋水産は低価格層に焦点を当てているため、景気変動に強く、業績が安定しやすい。

- 株価評価:東洋水産のPERは16倍と、日清食品の14倍よりやや高いですが、市場平均レベルであり、今後の米国即席麺市場のさらなる活性化を考えると、40%ものシェアを持つ東洋水産には大きな成長余地があります。

日清食品は「東洋水産よりダメ」なのか?未来への期待

では、日清食品はもうダメなのでしょうか?私はそうは思いません。

「アイデア勝負」の企業文化

日清食品は、吉田沙保里さんを起用したCMや「カレーメシ」「完全メシ」といった独創的な商品開発・マーケティングで、常に消費者の注目を集める「アイデア勝負」の企業です。日本国内では、この戦略が非常にうまくいっています。

米国での再成長の可能性

米国での一時的な失速は、景気の弱含みが主な要因であり、日清食品が米国市場から嫌われたわけではありません。

もし今後、景気が回復し、プレミアム商品の需要が再び高まれば、利幅の大きい商品が売れることで、売上以上の大きな利益成長を遂げる可能性があります。

過去に米国事業で利益が10倍近くになったように、再びそのような「ボカンと伸びる」ような爆発的な成長を期待できる側面も持ち合わせています。

投資の魅力

東洋水産が安定志向であるのに対し、日清食品は「ワンチャンすごい伸びる」というアップサイドの魅力があります。

現在の株価下落は、将来の成長を見込む投資家にとって、仕込み時と捉えることもできるでしょう。長期的に見れば、日清食品と東洋水産の株価は似たような推移をたどることもあり、ここから盛り返す可能性は十分にあります。

まとめ

日清食品と東洋水産は、同じ即席麺業界の企業でありながら、それぞれ異なる特徴を持っています。

- 日清食品:アイデアとマーケティング力でプレミアム層を開拓し、景気回復時には大きな利益成長を期待できる「攻め」の企業。現在の株価下落は、将来への投資機会と捉えることも可能。

- 東洋水産:低価格帯での安定したシェアと高い利益率を誇り、景気変動に強く安定した業績が期待できる「守り」の企業。

どちらの企業に投資するかは、ご自身の投資戦略や期待するリターンによって異なります。日清食品の現在の株価は、その特徴と未来への可能性を考慮すると、決してネガティブな状況一辺倒ではないと言えるでしょう。

投資は、このように企業の特性を深く理解し、その特徴に応じたタイミングや理由を見出すことで、より楽しく、そして賢明なものになります。この機会に、日清食品を含め、様々な企業について深く考察してみてはいかがでしょうか。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

おはようございます。「興味深いことに、日清食品の米国事業は、2021年から2023年にかけて驚異的な成長を遂げていました。売上高は約2倍に増加。」について。米国事業は米州事業という、『ブラジル』を加えた業績ではないでしょうか。ブラジルは味の素との50%持ち分法会社を300億円以上で買収したはずです。ブラジルではNO.1シェアです。

企業を公平に見比べ、大変真面目!失礼!な分析で好感が持てます。