2024年以降、新NISAの開始以来低迷が続いていたオリエンタルランドの株価が、今、底を打ったかのように上昇に転じています。個人投資家の間で人気の高い企業であるだけに、「なぜ今、株価が上がっているのか?」「この上昇は続くのか?」「今から投資しても良いのか?」といった疑問を抱えている方も多いのではないでしょうか。

今回は、オリエンタルランドの最新の株価動向から、その背景にある業績の要因、さらには中長期的な成長戦略と潜在的なリスクまで、詳細に解説していきます。

目次

オリエンタルランド株価の現状:低迷からの反転

オリエンタルランドの株価は、2024年の初めに約5,700円を付けて以降、3,000円台を割り込む勢いで下落傾向にありました。長期的には右肩上がりの成長を続けてきた中で、コロナ禍という厳しい局面も乗り越えてきた同社にとって、この下落は注目すべき動きでした。

出典:Google

特に2020年以降の下落の背景には、大株主である京成電鉄による株式売却への懸念があったと考えられます。京成電鉄はオリエンタルランド株式の約20%を保有していましたが、現在では18%まで低下しています。京成電鉄の株主からの「オリエンタルランド株を売却し、自社株主に還元せよ」という圧力が、株価下落の一因となっていた可能性があります。

しかし、直近の7月30日に発表された決算を機に、株価は好調に推移し、上昇基調に転じています。

株価上昇の起爆剤となった好決算:過去最高の四半期業績

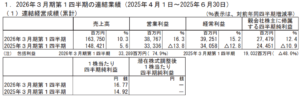

足元の株価上昇の最大の理由は、2026年3月期第1四半期(2025年4月~6月)の非常に好調な決算内容にあります。

出典:オリエンタルランド 決算短信

- 売上高:前年同期比10%増の1,600億円

- 営業利益:同16.3%増の387億円

この第1四半期単体で見ると、過去最高の四半期業績を達成しており、市場から非常に高く評価されました。

この好業績が特にサプライズだったのは、会社側が当初発表していた通期連結予想と比較して、著しく良い数字だったためです。通期予想では、売上高がわずか2%増、営業利益に至っては7%減という、増収減益を見込んでいた中で、第1四半期で二桁の増収増益を達成したことが、ポジティブな驚きとして受け止められたのです。

第1四半期業績好調の背景:来園者数増加と顧客単価の向上

第1四半期の好調な業績は、「来園者数」と「顧客単価」の両面からの押し上げが要因となっています。

1.来園者数の増加:ファンタジースプリングスの通期寄与

来園者数が増加した主な要因は、東京ディズニーシーに新エリア「ファンタジースプリングス」が去年6月6日にオープンし、今期第1四半期では3ヶ月間フルで寄与したことです。前年の同時期は4月と5月にこの新エリアの恩恵がなかったため、今期の来園者数はその分増加しています。

一方で、東京ディズニーランドは一部で苦戦しているようです。

- スペース・マウンテンの改装工事がマイナス要因となっている。

- 多くの来園者がディズニーランドからディズニーシーへと流れている可能性が高い。

全体としては来園者数が増加していますが、ディズニーランドとシーで明暗が分かれている状況が見られます。

2. 顧客単価の向上:ディズニー・プレミアアクセスと外国人ゲスト

オリエンタルランドの業績を語る上で欠かせないのが、顧客単価の継続的な上昇です。近年、ディズニーリゾートの体験価格は確実に上がっていますが、その中心にあるのが以下の施策です。

◆ディズニー・プレミアアクセス(DPA)の導入・拡大

- パーク内の人気アトラクション(ソアリン、トイ・ストーリー・マニア、タワー・オブ・テラーなど)やショーを、追加料金(1,500円~2,500円)を払うことで待ち時間を少なく利用できる有料サービス。

- 2022年5月の導入以降、対象アトラクションが拡大され、ファンタジースプリングスの新アトラクションでもDPAが提供されています。

- 「ビッグバンドビート」などのショーも有料枠が設定されるなど、課金ポイントが着実に増えています。

◆チケットのダイナミックプライシング

混雑期には10,900円、閑散期には8,900円といった形で、チケット価格に幅を持たせることで、単価を押し上げています。

◆外国人ゲストの増加

- 2025年3月期の通期予想では、外国人来園者数400万人、全来園者に占める割合14%と予想されていましたが、実際はこれを上回る外国人来園者が訪れました。

- 今期2026年3月期第1四半期も非常に好調で、特に外国人ゲストは「せっかく日本に来たのだから待ち時間はもったいない」と、DPAを積極的に利用する傾向があるため、単価向上に大きく貢献しています。

このように、ファンタジースプリングスによる来園者数増と、DPAやダイナミックプライシング、外国人ゲストの積極的な利用による単価向上という二重の追い風が、第1四半期の好業績を牽引しました。

通期予想が「増収減益」である理由:コスト増加の懸念

第1四半期が過去最高であったにもかかわらず、通期予想が「増収減益」とされているのはなぜでしょうか? その理由は、今後のコスト増加が大きく見込まれているためです。

- 人件費の増加: 正社員の人件費増加が影響しています。

- 飲食原価・商品原価の増加: 食材や商品の仕入れコストが上昇しています。

- 諸経費の増加: これが最も大きい要因で、多岐にわたります。

・メンテナンス費の増加(新しいアトラクションやエリアが増えることで、維持管理にかかる費用が増大)

・エンターテイメント関連費用の増加。

・研究開発費の増加。

・システム関連費用の増加。

特に「2025年の一過性のコスト」として計上されている約150億円の費用は、メンテナンスやエンターテイメント費、システム関連費用、販売促進費、研究開発費など、多岐にわたる項目が含まれています。これらは、ファンタジースプリングスの維持費用に加え、将来の新しいアトラクションやエリア開発に向けた研究開発投資としての側面も持ち合わせています。

このコスト増加は、第1四半期ではまだ十分に計上されておらず、第2四半期以降に本格的に発生すると予想されています。そのため、通期では営業利益が伸び悩む、あるいは減少するという見込みが立てられているのです。

中期的なリスク:日本の「猛暑」問題

オリエンタルランドの業績を考える上で、無視できないのが日本の夏の「猛暑」がもたらすリスクです。

昨年(2025年3月期)の第2四半期(2024年7月~9月)は、猛暑の影響で来園者数が大幅に減少し、業績を大きく落としました。

今後も日本の夏が涼しくなることは考えにくく、屋外に多くの資産を持つオリエンタルランドにとって、猛暑への対応は中長期的な課題となります。

実際のパークの状況を見ても、Instagramの混雑情報アカウントなどでは、「猛暑でディズニーシー開園過酷すぎ」といった、ディズニーランドの来園者数が少ないという情報が見られます。第1四半期でも雨の日の増加が来園者数のマイナス要因となったと言及されており、天候の影響は大きいことが分かります。

オリエンタルランドも暑さ対策として、給水スポットの設置、ペットボトル自販機、水飲み場、かき氷の販売、日陰スポットの整備、冷感タオルや冷たい水のプレゼントなどを行っていますが、これらが「焼け石に水」であり、暑くても行こうと思わせるほどの効果はないというのが正直な見方です。

そこで、同社は「若年層」をターゲットにしたマーケティング活動も行っています。人気アーティスト「Mrs. GREEN APPLE」とのコラボレーションは、一部のディズニーファンから賛否両論あるものの、「暑くてもまだ大丈夫だろう」という若年層の集客を目指す意図があります。

今後、特に第2四半期(7月~9月)における猛暑が来園者数にどれだけ影響を与えるかは、今後の業績を占う上で非常に重要なポイントとなります。

オリエンタルランドの長期的な成長戦略:積極的な開発と単価向上

中長期的な視点で見ると、オリエンタルランドの成長戦略は「積極的な開発投資」と「顧客単価の向上」に集約されます。

継続的なパーク開発

- ファンタジースプリングス稼働に続き、ディズニーランドでは「シュガー・ラッシュ」の世界を舞台にしたアトラクションが建設中です。

- 2027年にはスペース・マウンテンのリニューアルも控えています。

- さらに、クルーズ事業の開始など、舞浜周辺のディズニーリゾート全体で新たな話題を作り続ける方針です。

- これらの開発投資は、一時的なコストと位置づけられがちですが、実際には常に新しいアトラクションやエリアを建設・開発していく必要があるため、今後も恒常的なコスト増加が続く可能性があります。

入園者数コントロールと単価向上

- 同社は、かつてのような「人気アトラクション3時間待ち」といった大混雑の状況を望んでいないようです。

- ある程度の入園者数をコントロールしつつ、いかに顧客単価を上げていくか、課金ポイントを増やしていくかが、売上を増やすための鍵となります。

- 今後導入される各アトラクションにおいても、DPAのような有料サービスがさらに増えていく可能性が高いでしょう。

このように、オリエンタルランドは、入園者数を適正に保ちながら、一人当たりの体験価値を高め、それに見合った料金をいただくことで、持続的な成長を目指していると考えられます。

個人投資家への魅力:創立65周年記念の特別株主優待

オリエンタルランドへの投資を検討している個人投資家にとって見逃せないのが、創立65周年を記念した「特別株主優待」です。

特別株主優待券…2025年9月30日時点で100株以上保有している株主に対し、ワンデーパスポートが1枚贈呈されます。これは現行の通常優待(100株保有でワンデーパスポートがもらえるのは3年以上の継続保有が条件)や長期優待に加えて行われる、今回限りの特別な優待です。

この特別優待を目当てに、9月30日までに株を購入し、その後売却を検討する短期的な投資家もいるかもしれません。

通常優待では、100株で3年以上継続保有すると1枚、500株以上保有で年間1枚のパスポートがもらえるため、長期保有を前提とする優待です。特別優待は、長期的な成長戦略に加え、短期的な投資のきっかけにもなる要素と言えるでしょう。

まとめ

オリエンタルランドは、直近の第1四半期決算がファンタジースプリングスの通期寄与や外国人ゲストによるDPA利用増、そして単価向上施策によって非常に好調でした。しかし、通期では人件費やメンテナンス費、開発費など各種コストの増加が見込まれており、「増収減益」の予想が立てられていることを理解しておく必要があります。

特に夏の猛暑による来園者数の減少リスクは、第2四半期以降の業績を左右する重要な懸念事項です

オリエンタルランドは若年層向けのプロモーションなどで対策を講じていますが、その効果は注視すべきでしょう。

長期的な視点では、積極的なパーク開発と、入園者数をコントロールしつつ顧客単価を上げていく戦略が明確です。このような戦略に期待を寄せるかどうかが、投資判断のポイントとなります。

また、今回限りの特別な株主優待も、投資を検討する上での魅力の一つとなるでしょう。

このように、オリエンタルランドは好調な第1四半期の一方で、今後のコスト増加や猛暑といったリスクを抱えています。

しかし、長期的な視点でのパーク開発と単価向上戦略、そして株主優待という要素を総合的に判断し、ご自身の投資方針に合致するかどうかを検討する必要があります。

今後、チケット価格がさらに値上げされる可能性も指摘されており、その場合、株主優待の価値も高まるという見方もできます。

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す