今回は、キッコーマンの株価動向と今後の投資判断について深掘りしたいと思います。以前も取り上げましたが、その時よりも株価がさらに下落し、ピーク時の約3分の2にまで落ち込んでいます。

この状況を受け、SNSなどでは「損切りした」「やむなく塩漬けホールドしようか」といった声が飛び交っています。現在キッコーマン株を保有されている方にとっては「保有し続けるべきか、売却すべきか」、またこれから購入を検討されている方にとっては「今が買い時なのか」といった疑問が多く聞かれます。

キッコーマンの足元の状況、株価下落の背景、そして今、キッコーマンに投資妙味があるのかという点について、詳しく見ていきましょう。

目次

キッコーマン株価の現状と投資家の期待値

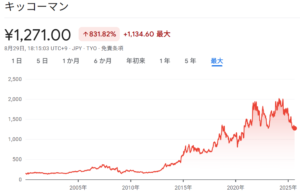

まず、キッコーマンの株価推移を確認しましょう。

出典:Google

2024年の上旬には、株価が2000円を超える状況もありましたが、その後ずるずると下がり、8月29日時点では1271円まで下落しています。

これに伴い、PERも大きく変化しました。ピーク時にはPERが35~36倍程度あったものが、足元では約20倍まで低下しています。これは、投資家からのキッコーマンに対する期待値が以前よりも下がっている可能性を示唆しています。

では、なぜここまで株価が下がってしまったのでしょうか。キッコーマンのビジネスモデルと足元の状況から探っていきます。

事業別利益の伸び:海外事業が成長を牽引

キッコーマンの事業別利益を見ると、黒色と青色の部分、すなわち海外事業が大きく伸びていることが分かります。

-1-300x169.jpg)

- 黒色:醤油をはじめとする海外向け調味料の販売事業。

- 青色:海外食品の卸売事業。これは、海外の日本食レストランや現地スーパーに対し、日本食を始めとするアジア食を卸売する事業です。

この2つの海外事業が、直近3年間で顕著な成長を遂げてきました。特に2022年頃からは、営業利益・売上ともに成長の角度が一段と上がっています。

-1-1-300x169.jpg)

キッコーマン自身も中期経営計画の振り返りで、この3年間(2022年~2024年度)に国内外で複数回にわたる価格改定を実施し、それが売上・利益に貢献したと説明しています。これは、キッコーマンの「高いブランド力」があってこそ可能だったと強調されています。

直近1年間の業績と課題:為替恩恵と国内のコスト増

では、直近1年間はどうだったのでしょうか。

海外事業:為替の恩恵が大部分

主力である海外事業の利益は、2024年度に前年から約50億円弱増加しました。しかし、その内訳を見ると、為替の恩恵が約41億円と大部分を占めています。つまり、直近1年間は「値上げ効果」よりも「為替の恩恵」が大きかったと見られます。

-2-300x169.jpg)

出典:キッコーマン 決算説明資料

国内事業:コスト増と競争激化

一方、国内事業は前年比で約7億円の事業利益を減少させています。主な理由は以下の通りです。

- コスト増:人件費、原材料費、物流費などの高騰を価格改定で吸収しきれなかったこと。

- 競争激化:キッコーマンが手掛ける豆乳事業が好調だったものの、ライバル企業の増加により競争環境が激化し、これまでの高成長を維持しにくくなっています。

今期の業績見通し:保守的な予想

このような外部環境の変化を受け、キッコーマンが発表した今期の業績見通しは、売上高で約5%の成長を見込む一方、事業利益についてはわずか0.4%の伸びという、かなり保守的な数字です。

この保守的な見通しの背景には、海外事業における為替の悪影響(27億円減)が見込まれていることがあります。また、海外の卸売事業(日本食・アジア食の販売)については、関税の影響を価格転嫁で吸収できるとしているものの、本当に可能か不安が残る部分もあります。

国内事業については増収増益予想ですが、開示資料からはその具体的な内容が見えづらい点や、価格改定の一段落、包装材料費・物流費・人件費の上昇といった課題を抱える中で、この目標達成は容易ではないかもしれません。

第1四半期決算の結果:想定を下回る推移

先日発表された第1四半期決算を見ると、売上高は前年比98.6%と踏ん張ったものの、事業利益は前年比89.2%と大幅に減少しました。これは、昨今のコスト増や為替の悪影響を吸収できなかった結果と見られます。

-3-300x169.jpg)

-4-300x169.jpg)

注目すべきは、国内の「その他事業」が対前年比33.8%増と大きく寄与している点です。これには、臨床診断用酵素や衛生検査薬、ヒアルロン酸の製造販売、不動産、運送事業などが含まれます。第1四半期だけで約120億円の増益でしたが、過去の推移や関連する記事が見当たらないことから、一過性のものである可能性が高いと考えられます。

これらの状況を考慮すると、キッコーマンは今期の保守的な業績見通し(特に事業利益)をも大きく下回って推移していると言えるでしょう。

今後の成長戦略:北米市場がカギを握る

では、今後のキッコーマンは大丈夫なのでしょうか。

キッコーマンは、向こう3年間の海外事業目標として、為替の影響を除いた売上高で年平均6%の成長を目指しています。その内訳は、北米5%、欧州10%、アジア・オセアニア5%に加え、新市場開拓です。

特に重要なのが北米市場です。海外事業の中で圧倒的な規模を誇り、通期の売上収益予想では北米が約4000億円超なのに対し、欧州は約740億円弱、アジア・オセアニアは約900億円、その他市場は約70億円程度と、その規模の差は歴然としています。

北米での戦略としては、「供給体制の整備と物流の最適化による安定成長の継続」と、「醤油の用途拡大のためのマーケティング施策実行」を掲げています。

しかし、現在のキッコーマンの米国での成長ステージは、既に高成長フェーズを終え、「成熟ステージ」に入っているとされています。キッコーマンは非常に早い段階で米国に進出し、地道なデモンストレーションを通じて現地の食文化に醤油を浸透させてきました。この成熟市場で、本当に向こう3年間5%の成長を達成できるのかが問われています。

北米市場の深掘り:5%成長達成の確かな根拠

結論から言うと、この北米での5%成長という目標は、無理なく達成できる数字ではないかと私は感じています。その理由を具体的に見ていきましょう。

1. 盤石な市場ポジション

キッコーマンは米国進出から50年以上が経過し、「キッコーマンブランド」が浸透しています。具体的な数字では、米国醤油市場でなんと57%もの圧倒的なシェアを占めています。ライバル企業が現地の化学的に生成した醤油を製造する中で、大豆から発酵させる伝統的な製法で作るキッコーマンの強さは際立っています。

2. 日本食レストランの増加

過去10年間で、米国の日本食レストランの数は1万店舗以上と急増しています。日本食の人気は中華料理に次ぐ勢いで、日本食レストランが増えれば、当然ながら醤油の卸売事業の業績も伸びます。さらに、レストランで日本食を体験した人々が、家庭でも醤油を使った料理を作るようになるという好循環が生まれています。

3. 家庭への浸透と今後の余白

米国における醤油の利用世帯数は全体の約6割に上ります。特にキッコーマンの醤油は、「肉に合う調味料」として市民権を得ています。まだ4割の世帯に利用の余白があることも、今後の成長余地を示唆しています。

4. ウォルマートでの優位性

キッコーマンは、日本食・アジア食の卸売事業も強力です。特に、その事業を営むJFC社が、ウォルマートのアジア食品売り場のカテゴリーアドバイザーを担当しています。全米で展開するウォルマートで、キッコーマンの醤油販売が有利に進むような棚取りができる点は、非常に強固なポジショニングと言えるでしょう。

追い風となる外部環境:日本食人気の高まり

さらに、キッコーマンの北米市場には複数の追い風が吹いています。

1. 健康志向と植物ベースの食事の普及

コロナ禍で食のトレンドが変化し、肥満傾向に陥った人が増えたことから、食文化の見直しが加速しています。ヘルシーな日本食(豆腐、味噌、醤油など大豆を使った調味料)への需要が高まっています。また、ベジタリアンやビーガンといった植物ベースの食事を選ぶ人々が増加しており、彼らは特に醤油のような調味料を好む傾向にあります。

2. インバウンドによる日本食人気の加速

昨今の円安傾向により、日本を訪れる外国人観光客が急増しています。日本で本物の日本食を味わった人々が、帰国後も日本食を食べたいと願うことで、日本食人気が加速しています。これは戦後、米国駐留兵が日本の食文化に触れて帰国後も醤油を求めた状況と酷似しており、歴史的な潮流が繰り返されています。

3. Z世代とSNSによる拡散

現代はSNSが発展しており、特にZ世代からの和食への関心が高いことが挙げられます。彼らはSNSを積極的に利用し、多様な文化を柔軟に受け入れる世代であるため、SNSを通じて日本食文化の人気が急速に拡散しています。

これらの複合的な要因により、米国では醤油市場全体に大きな追い風が吹いている状況です。

実際、リサーチ会社も2030年頃まで、世界の醤油市場が年平均5%弱で拡大すると予測しており、その中でも特に北米での成長傾向が高いと分析しています。食生活の変化(ビーガン、植物性食品)、日本食の普及、健康志向の高まりなどが成長に寄与するとされています。

投資判断:長期的な視点で逆風を乗り越える

現在のキッコーマンは、確かにコスト上昇、値上げ効果の一巡、為替の悪影響といった逆風に直面し、一時的な踊り場を迎えています。しかし、米国での盤石なポジショニングと日本食ブームの恩恵を考えれば、キッコーマンは再び成長軌道に乗る可能性が高いと言えるでしょう。

キッコーマンは過去にも、オイルショック時に原材料費や物流費の高騰に直面し、値上げが追いつかず赤字化した時期がありました。しかし、その際も「いずれ市場が値上げを許容してくれる時が来れば取り戻せる」と、動じることなく長期的な視点で構えていた経緯があります。

現在の状況も、ある意味でキッコーマンにとっては対処しようのない外部要因による逆風であり、会社の本質的な強さとは関係ないものです。時間が経てば、再び値上げが許容される状況や外部環境の変化により、成長軌道に乗せることができるはずです。このような会社の場合、長い目で見てあげることが重要です。

北米以外の新市場(欧州、アジア、新市場など)の開拓については、まだ不透明な部分もあります。しかし、欧州では日本食ブームに乗って日本食レストランが増加しており、キッコーマンはその恩恵を受けていると見られます。キッコーマンは、北米開拓で培ったように、現地レシピの開発、店頭での試食デモンストレーションといった地道な活動を愚直に継続することで、時間をかけて市場に浸透させていくことでしょう。

まとめ:再び安定成長への期待

足元のPERは一時36倍程度あったものが、現在20倍程度まで下がっています。しかし、キッコーマンが再び安定成長軌道に乗れば、その安定成長性が再評価され、PER水準が30倍程度まで戻る可能性も十分にあると私は分析しています。そのスピード感は不確かですが、可能性は十分に秘めていると言えるでしょう。

キッコーマンへの投資を検討されている方は、目先の株価変動に一喜一憂するのではなく、長期的な視点と、同社の持つ本質的な強み、そして日本食ブームという外部環境の追い風を総合的に判断することが重要です。

執筆者

元村 浩之(もとむら ひろゆき)

つばめ投資顧問 アナリスト

県立宗像高校、長崎大学工学部卒業。

大手スポーツ小売企業入社後、店舗運営業務に従事する傍ら、ビジネスブレークスルー(BBT)大学・大学院にて企業分析スキルを習得。

2022年につばめ投資顧問に入社。

長期投資を通じて顧客の幸せに資するべく、経済動向、個別銘柄分析、運営サポート業務を行っている。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

参考になりました。含み損が数十万円ぐらい有りますが、長期保有でいきたいと思います。