先日は住友林業を取り上げましたが、今回は大手住宅メーカーの積水ハウスに焦点を当て、その事業内容、成長戦略、そして投資家が抱える疑問について深掘りしていきます。

積水ハウスは昨年2024年4月に米国の大手住宅ビルダーMDC社を買収し、米国の住宅市場での成長に向けた大きな一歩を踏み出しました。しかし、買収完了後、株価は一時的に上昇したものの、直近では右肩上がりの状況が続いていません。この状況を受け、SNSなどでは「安定性はあるが、成長性はどうか?」という疑問を抱く投資家の方も少なくないようです。

果たして積水ハウスは長期投資に適した企業なのでしょうか。その判断のためには、国内外の事業を深く理解することが不可欠です。積水ハウスの事業の全貌を一つ一つ丁寧に解説していきます。

目次

積水ハウスの事業は「4本建て」売上の7割は国内事業

積水ハウスは、大きく分けて以下の4つの事業を展開しています。

出典:積水ハウス

- 受け型ビジネス

- ストック型ビジネス

- 開発型ビジネス

- 国際ビジネス(海外事業)

売上ベースで見ると、国際事業は約31%を占める一方で、国内での売上が約7割を占めているのが積水ハウスの現状です。それぞれの事業内容を詳しく見ていきましょう。

1. 受け型ビジネス(売上約33%)

顧客が所有する土地に、付加価値の高い住宅や事業用建物を建築・提供する事業です。戸建住宅、賃貸住宅、事業用建物の建築に加え、そのための建築土木事業も自社で行っています。

2. ストック型ビジネス(売上約20%)

賃貸住宅の質の高い管理や住宅のリフォームを通じて、資産価値の維持・向上を図る事業です。建物が老朽化すればリフォームが重要になりますし、戸建住宅や賃貸住宅を建てた後も、入居者募集の支援など、顧客に寄り添ったサービスを提供しています。この事業は、受け型ビジネスで獲得した顧客に対し、継続的にサービスを提供する側面も持ち合わせています。

3. 開発型ビジネス(売上約14%)

魅力的なエリアで住宅用地や高品質なマンション、オフィスビルなどを開発し、良質な街づくりに貢献する事業です。マンションやビルを建設・販売するほか、不動産仲介事業も行い、さらに大規模な都市再開発にも携わっています。

4. 国際ビジネス(海外事業)(売上約31%)

米国を中心とした海外での住宅事業を展開しています。詳細については後述しますが、積水ハウスの今後の成長戦略において重要な位置を占める事業です。

創業から盤石な国内事業を築き上げた歴史と強み

私が調査を通して感じたのは、積水ハウスの国内事業は非常に盤石であるということです。その背景には、創業から現在に至るまでの成長ストーリーがあります。

積水ハウスは1960年、積水化学工業のハウス事業部から独立して誕生しました。創業期は高度経済成長期であり、マイホーム需要が旺盛であったため、戸建住宅事業が急速に成長しました。

その後、人口増加に伴う都市部での賃貸需要の高まりを受け、賃貸住宅や事業用建物へと事業を拡大。特に、地主の相続税対策を背景に、賃貸住宅事業は大きく拡大しました。

1980年代に入ると、これらの建物が増えるにつれ、入居者募集や老朽化した設備の修繕、リフォームの必要性が高まりました。これを機に、積水ハウスは賃貸住宅管理事業やリフォーム事業に乗り出し、現在のストック型ビジネスの基盤を築きました。この頃のバブル期には商業施設の建築需要も高く、建築土木事業も自社で行うようになります。

このようにして、積水ハウスは戸建、賃貸、管理、建築土木といった住宅から非住宅までをワンストップで手掛ける体制を時代と共に築き上げてきました。「ちょっといい建物」というブランドイメージを確立し、受け型ビジネスで獲得した顧客とは長きにわたる付き合いを続ける、息の長いビジネスモデルを業界内で構築してきたのです。

国内市場の成熟と開発型ビジネスへのシフト

2000年代以降、国内の新築需要、特に戸建の新築需要が頭打ちになる状況が顕在化しました。これを受け、積水ハウスは開発型ビジネスに乗り出します。戸建や賃貸、事業用建物よりも規模の大きなマンション、ビル、都市再開発といった事業を手掛け、これに伴い不動産仲介事業にも参入しました。

受け型ビジネスとストック型ビジネスで得た安定したキャッシュフローを基盤に、より事業規模の大きな開発型ビジネスへ投資。一つ一つの案件の単価が高く、利益率も高いため、売上・利益ともに順調に伸ばせるようになりました。これにより、積水ハウスは「建てる」「管理する」から「開発する」まで、事業領域を拡大することに成功したのです。

国内事業の課題:戸建住宅事業の衰退

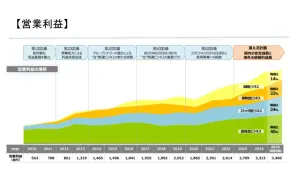

直近15年間の営業利益の推移を見ても、受け型、ストック型、開発型ビジネスが巧みに組み合わされ、営業利益率を積み上げてきたことが分かります。国内事業の顧客基盤は強固であり、盤石であると言えるでしょう。

出典:積水ハウス 経営計画説明会資料

しかし、積水ハウスの戸建住宅事業は過去15年間でピークアウトし、衰退傾向にあります。この部分は、賃貸住宅事業と、若干ながら建築土木事業によってカバーされている構図が見て取れます。

中長期的に見ると、日本の人口は減少の一途をたどり、高齢化も進むため、国内市場全体としては衰退事業という大きな潮流は変わりません。このため、積水ハウスは海外市場に目を向ける必要がありました。

米国大手住宅ビルダーMDC買収:海外成長戦略の光と影

住友林業が海外で積極的に事業を展開している中、積水ハウスも海外戦略を強化しています。その象徴的な動きが、昨年2024年4月19日に完了した米国のMDCホールディングスの買収です。

MDC社は米国の9番手規模の大手住宅ビルダーであり、積水ハウスは買収に約49億ドル(日本円で約7000億円)を投じました。この大型買収により、積水ハウスは既存の米国事業と合わせ、ユニット数で米国第5位の建設会社となることを達成。米国住宅市場が成長市場であることから、この買収には大きな期待が寄せられました。

買収後の米国事業に暗雲:営業利益の急落

しかし、買収直後から積水ハウスの国際ビジネス事業には逆風が吹き付けています。買収によって営業利益は一時的に前年比250%と大きく伸びたものの、その後は徐々に低下し、直近の決算では前年比46%、80%にまで落ち込んでいます。

この不調の主な原因は、米国住宅市場の悪化にあります。住宅金利の高止まりが続き、値引きや「レートバイダウン」(買い手の金利負担の一部を肩代わりする施策)をしないと住宅が売れない状況が続いています。これらの値引きや金利負担は自社で賄う必要があるため、利益率が大きく圧迫されているのです。

今後も、米国の金利動向、建材価格の上昇、関税の影響など、住宅販売動向の見通しは不透明感を増しており、単中期での見通しは立てにくい状況です。中長期的には米国の慢性的な住宅不足から市場が回復する可能性は十分ありますが、足元の厳しい状況は否めません。

大型買収に伴う財務・経営上の課題

7000億円というMDC買収額のうち、約2000億円がのれん代として計上されています。こののれん代は20年間で償却されるため、年間約100億円の販管費が追加で発生することになります。これは積水ハウスにとって大きな額ではありませんが、利益を圧迫する一因であることは事実です。

また、買収に伴う借入れにより、自己資本比率は従来の約60%から約44%まで低下し、有利子負債は約1兆4000億円にまで積み上がっています。現時点では財務体質に大きな問題はありませんが、MDC社との相乗効果(シナジー)が期待通りに出なければ、投資家から疑問の声が上がる可能性があります。

MDC社はオーナー系の企業であったため、買収前の綿密な調査は行われたでしょうが、企業文化の統合は大きなリスクとなります。この統合プロセスは非常にハードルが高く、うまく進まなければ相乗効果は生まれません。

この点は、住友林業の海外展開とは性質が異なります。住友林業は2008年頃から米国の住宅ビルダーをコツコツと複数買収し、それぞれの統合難易度は比較的小さかったため、時間をかけて花開いています。しかし、積水ハウスのMDC買収は7000億円を投じた大規模なものであり、企業統合の難易度は高いと言えるでしょう。

一方で、積水ハウスの海外事業の営業利益構成比は24%と、住友林業の76%に比べて低いという事実もあります。このため、一時的に海外事業の調子が悪くても、株価への影響は住友林業ほどではないかもしれません。しかし、国内事業が中長期的に衰退していくことを考えると、海外事業の成功は積水ハウスにとって避けて通れない課題であり、MDC社との経営統合の難しさを乗り越えることが求められています。

積水ハウスの株価評価と長期投資におけるリスク

現在の積水ハウスのバリュエーションは以下の通りです。

- PER:9.7倍

- PBR:1.1~1.2倍弱

- 配当利回り:4.16%

配当利回り4.16%は高配当の部類に入ります。国内事業が当面順調に推移するという見方を前提とすれば、高配当利回りが米国事業のネガティブリスクをカバーするという見方もできるでしょう。この点から見ると、積水ハウスは悪くない投資対象であると言えます。

しかし、長期投資を考える上で、以下のリスクも考慮する必要があります。

国内事業のリスク

- 金利上昇リスク:足元では金利上昇リスクが高まっており、戸建住宅や集合住宅の需要減少、開発事業の資金コスト増加につながる可能性があります。

- 原材料コスト上昇リスク:建材コストの上昇は、価格転嫁を適切に行う必要性を生じさせます。

- 中長期的な市場冷え込み:国内の高齢化と人口減少が進む限り、国内市場は中長期的に冷え込むという見方が強いです。

海外事業のリスク

- 米国住宅市場の不透明感:前述の通り、米国の金利動向や経済状況は依然として不透明です。

- 企業統合の難しさ:MDC社との企業文化統合が成功しなければ、期待された相乗効果は得られず、投資家からの評価に影響する可能性があります。

これらの国内・海外のリスクを乗り越え、特に海外事業で成果を出していかなければ、現在のバリュエーション水準から大きく向上していくことは難しいかもしれません。

まとめ:積水ハウスは「悪くない」が、海外事業の行方を注視

総じて、積水ハウスは盤石な国内事業基盤と高配当利回りを持つ「悪くない」企業という印象です。しかし、成長のカギを握る海外事業、特に米国MDC社との経営統合の行方には不透明感が高まっています。

この部分は、短期間で結論が出るものではなく、長い目でその動向を見守る必要があるでしょう。投資を検討する際は、国内事業の安定性に加え、海外事業が抱える課題と今後の成長戦略の進捗を継続的に注視していくことが重要です。

執筆者

元村 浩之(もとむら ひろゆき)

つばめ投資顧問 アナリスト

県立宗像高校、長崎大学工学部卒業。

大手スポーツ小売企業入社後、店舗運営業務に従事する傍ら、ビジネスブレークスルー(BBT)大学・大学院にて企業分析スキルを習得。

2022年につばめ投資顧問に入社。

長期投資を通じて顧客の幸せに資するべく、経済動向、個別銘柄分析、運営サポート業務を行っている。

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本>プライバシーポリシー(個人情報保護方針)に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す