今回は「割安企業」あるいは「水素関連銘柄」として個人投資家からの注目が特に集まっている岩谷産業について深掘りして解説していきます。岩谷産業の事業内容、直近の株価が大きく暴落した理由、そして水素関連事業にどこまで期待できるのか、今投資すべきなのかどうかといった点について、詳細に分析しますので、ぜひ最後までお読みください。

目次

岩谷産業とは?多角的な事業内容と市場での強み

岩谷産業は、ガスを中心にエネルギー関連の素材なども取り扱う商社です。その事業は大きく分けて3つの柱から成り立っています。

出典:岩谷産業株式会社

1. 総合エネルギー事業(BtoC中心)

我々の生活に最も身近なのがこの総合エネルギー事業です。

- LPガス・都市ガス:カセットコンロ用ガスなど、一般消費者向けのガス製品を取り扱っています。

- 売上・利益の基盤:売上高8,830億円のうち約42%、利益462億円のうち**約40%**を占める、岩谷産業のコア事業です。主に消費者向けのBtoC事業と言えます。

LPガスは、石油や天然ガスと同じ場所から採掘され、利用場所に合わせて個別に供給される特徴があります。その大半は輸入に頼っており、日本にはエネオス、三井物産、コスモエネルギーホールディングスなど主要な輸入企業が5社ほど存在します。岩谷産業はその中で5番手に位置し、海外からLPガスを輸入しています。

輸入されたLPガスは、約1,000社の卸売業者に供給されますが、岩谷産業は卸売市場においてシェア14%でトップを誇ります。さらに、約15,000社の小売業者を通じて最終顧客に販売される小売市場でも、シェア5.1%でトップの地位を確立しています。

しかし、LPガス需要は1990年代中盤から2000年代中盤をピークに減少傾向にあり、供給量も減っています。また、輸入に依存しているため、市況の変化(仕入れ価格の変動など)の影響を受けやすいという特性があります。

2. 産業ガス機械事業(BtoB中心)

この事業では、水素やヘリウムといった産業ガスを取り扱っています。

全体売上高の約30%、利益の約36%を占める重要な事業で、主に事業者向けのBtoB事業です。

特筆すべきは、岩谷産業の水素事業の歴史です。実は80年以上の長きにわたり水素に取り組んでおり、1941年には水素の販売を開始し、1958年には製造も始めています。1978年には日本初の大型商用液化水素製造プラントを稼働させ、JAXAへのロケット燃料として液化水素を供給するなど、その技術と実績は非常に豊富です。

3. マテリアル事業(BtoB中心)

この事業では、金属(ステンレス、アルミニウム)、電子マテリアル(スマートフォン関連部材)、機能樹脂など、多岐にわたる素材を取り扱っています。

- 高い市場シェア:特にバイオマスPET樹脂では市場シェア70%で業界1位を誇るなど、高いシェアを持つ素材を有しているのが特徴です。

- 事業規模:事業全体への影響度としては、売上・利益ともに3番手の規模となっています。

中長期的な業績推移と変動要因

岩谷産業の業績は、中長期的に見ると順調に伸びており、売上高は過去最高を更新する予定です。営業利益も2024年には最高を記録しています。

しかし、同社の特徴として、ガス価格や各種素材の現在価格変動など、市況変化の影響を受けやすく、業績に「ガタつき」が出やすい点が挙げられます。特に、輸入に頼る総合エネルギー事業は、輸入コストの上昇によって営業利益が変動しやすい傾向にあります。

一方で、産業ガス機械事業とマテリアル事業は直近で成長しており、業績を牽引する役割を果たしています。

岩谷産業の株価はなぜ暴落したのか?水素への期待と現実

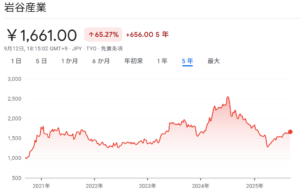

岩谷産業の株価は、2023年から2024年にかけて大きく上昇した後、急落し、足元で緩やかに回復しているという推移を辿っています。現在のPERは約7.7倍です。

出典:Google

株価を押し上げた「水素関連ニュース」の期待(2024年前半)

2024年前半に株価が大きく上昇した主な要因は、水素関連の好材料が相次いで報じられたことです。

- 次世代原子炉での水素製造:2024年4月、「次世代原子炉で水素製造へ 安全性工 28年にも実証」というニュースが流れ、岩谷産業の株価は一時的に約6%上昇しました。古くから水素に取り組む同社への事業拡大期待が高まったためです。

- 水素社会推進法の成立:2024年5月17日には、「水素普及へ 割安天然ガスとの価格差補助、水素社会推進法が成立」というニュースが出ました。これは、水素関連事業者がビジネスを進めやすいよう、国が最大15年間にもわたる中長期的な補助金や支援策を講じるという内容です。水素の価格競争力を高めて需要を喚起し、企業の参入や投資を促す狙いがありました。

これらの法整備や実証実験に関するニュースが岩谷産業にとって大きな追い風となり、株価を大きく押し上げました。

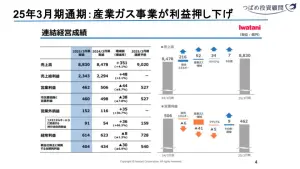

株価暴落の引き金となった「失望決算」と「ヘリウム市況の悪化」(2024年8月以降)

しかし、2024年8月頃をピークに株価は大きく下落に転じます。

- 日銀ショック:2023年8月の日銀による金利引き上げ観測報道も、全体的な株価下落に少なからず影響を与えました。

- 期待外れの決算:期待が高まっていた中での2024年8月の決算発表(2025年3月期第1四半期)が、投資家の失望を招きました。特に、産業ガス機械事業が苦戦したことが響き、通期予想の営業利益が当初プラス4%からマイナス8.7%へと大きく下方修正されました。

この産業ガス機械事業の不振は、水素事業が期待外れだったためではありません。むしろ、宇宙開発や脱炭素用途での液化水素販売数量は増加していました。真のマイナス要因は、中国を中心としたヘリウム市況の軟化にありました。

欧米の経済制裁の影響で、ロシア産のヘリウムガスが大量に中国市場に流入し、市場価格が大きく下落しました。これにより、岩谷産業のヘリウムビジネスは採算が合わなくなり、業績に大きな悪影響が出たのです。このヘリウム市況の悪化は、通期にわたって産業ガス事業の利益を押し下げる主要因となりました。

出典:岩谷産業 決算説明資料

足元の株価回復要因

2025年4月に株価が底を打った後、現在は回復傾向にあります。ヘリウム市況は依然として厳しい状況が続いているため、この回復を業績だけで説明することは難しいでしょう。

- 過度な割安感:株価が底を打った時点でのPERは約5倍と、いくらなんでも安すぎるという判断が市場で働いた可能性があります。

- 日本株全体の好調:日本株全体が好調なことや、円安によるリスク減退なども相まって、株価が上昇してきたと考えられます。

現在の株価はPER7〜8倍程度の水準で落ち着いています。

水素事業の「期待」と「現実」:岩谷産業の立ち位置

岩谷産業の将来を語る上で不可欠な水素事業ですが、その大きな可能性と、現在の厳しい現実について詳しく見ていきましょう。

なぜ水素がこれほど注目されるのか?

水素が注目される理由は主に以下の3点です。

- 脱炭素エネルギー:水素を燃焼させても二酸化炭素(CO2)が排出されません。熱エネルギーを創出し、発電に利用できるため、地球温暖化対策の切り札として期待されています。

- 高エネルギー密度:ロケット燃料にも使われるほど、非常に高いエネルギーを出すことができます。宇宙全体の約70%を水素が占めると言われ、太陽のような恒星も水素の核融合で輝いています。

- 無尽蔵な資源:地球上には単体の水素ガスは少ないものの、水や様々な化合物として大量に存在します。化石燃料のような枯渇リスクが少ないため、持続可能なエネルギー源として期待されています。

岩谷産業の水素事業における圧倒的優位性

岩谷産業は、日本の水素市場において圧倒的なシェアを誇っています。

- 国内シェア70%:液化水素市場では100%、圧縮水素市場では約70%と、両方を合わせると国内シェアの70%を占めています。

- サプライチェーンの全域に関与:水素の製造から、トレーラーによる輸送、水素ステーションの運営、さらに様々な商用化実証に至るまで、水素のサプライチェーンのあらゆる段階に岩谷産業が深く関与しています。

- 強力なパートナーシップ:三菱重工(液化水素圧縮機の開発)、コスモエネルギー(水素ステーションの整備)、川崎重工、大林組など、多くの国内大手企業と連携し、水素サプライチェーンの構築を推進しています。自社の優位性を生かしつつ、他社のパワーも借りながら水素社会の実現を目指しています。

水素事業の現実的な課題とコスト問題

大きな期待が寄せられる水素事業ですが、その実態には依然として大きな課題が山積しています。

- 高コストな製造プロセス:水を電気分解して水素を製造する際や、水素ガスを-253℃まで冷却して液化する際には、大量の電力が必要です。現状では、この電力供給に天然ガスや石炭などの化石燃料由来の電力が使われることが多く、必ずしも「エコ」とは言えないのが実情です。これは電気自動車(EV)が走行時にCO2を出さない一方で、その電力の発電過程で化石燃料が使われているという議論と類似しています。

- グリーン水素はさらに高価:真にクリーンなエネルギーとして期待される、再生可能エネルギー由来の電力で作る「グリーン水素」は、化石燃料由来の水素に比べて約10倍もの製造コストがかかります。この高コストが水素の本格的な商用化を極めて困難にしています。

【企業による撤退事例】

・関西電力の豪州グリーン水素事業撤退:2024年11月、関西電力がオーストラリアでのグリーン水素製造事業から撤退を発表しました。製造コストが想像以上に高く、採算が見込めないことが理由です。実は岩谷産業もこのプロジェクトに協力していました。

・岩谷産業の欧州水素事業撤退:2025年3月には、岩谷産業自身もヨーロッパの水素製造・輸入事業から撤退し、現地の事業所を閉鎖しました。現地の追加出資見送りなどにより、プロジェクトの継続が困難になったためとされています。これらの事例は、水素の輸入や発電事業が、現状ではまだコストの壁に直面しており、採算が難しいという現実を示しています。

- 水素事業の売上規模:岩谷産業全体の売上高約8,800億円のうち、水素事業の売上高は約200億円と、産業ガス事業全体のわずか8%程度に過ぎません。ヘリウム事業の売上高約400億円と比較しても小さいのが現状です。ヘリウム市況の悪化による影響を、水素事業の成長だけで相殺しきれないのは、この売上規模の差が原因です。

岩谷産業への投資判断:長期的な視点が必要

水素関連ビジネスの成長に期待して岩谷産業に投資するという戦略は、同社が市場で高いシェアと競争力を持っており、サプライチェーン構築に向けた努力を続けていることを踏まえると、決して間違った選択肢ではないと考えられます。

しかし、水素事業の本格的な実現には、まだかなりの時間がかかるというのが現状です。水素市場は、潜在的な可能性は持っているものの、まだ顕在化しておらず、岩谷産業の収益に大きく貢献するまでには、2030年、あるいは2050年頃までかかるとの見方もあります。

足元では、水素製造コストの高さから採算が合わず、関西電力や岩谷産業自身も一部事業からの撤退を余儀なくされています。むしろ、短期的な業績改善を考えるのであれば、中国のヘリウム市況が安定する方が影響は大きいかもしれません。

結論として、岩谷産業の水素関連事業への投資は、その長期的な成長性と市場における優位性に期待するものであれば、考えてみてもよいでしょう。しかし、その実現には長い時間と、コスト問題をはじめとする多くの課題解決が必要であることを十分に理解した上で、長期的な視点を持つことが重要です。

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す