先日、決算発表後に株価がストップ安となる衝撃的な動きを見せたタイミー。一体なぜ、このような事態に陥ったのでしょうか?今回は、その理由と、今後のタイミーの展望について、最新の情報をもとに深掘りしていきます。

個人投資家の方々も大きな影響を受けた今回の株価下落。その背景には何があるのか、詳細を見ていきましょう。

目次

タイミー株価急落の衝撃とその背景

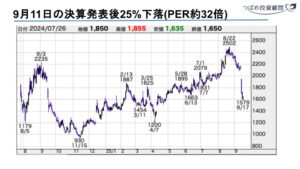

2025年9月11日の決算発表後、タイミーの株価は約25%下落し、ストップ安となりました。

出典:株探

9月17日現在も厳しい株価の動きが続いており、上場後右肩上がりで推移してきた中で、この大きな下げは多くの投資家に懸念を与えています。実は約1年前の同時期にも同様の大きな下落があり、決算発表がトリガーとなった形です。

この株価下落の主な原因は、売上高が当初の予想レンジを下回ったことにあります。

最新決算の概要:利益上方修正も売上予想下方修正

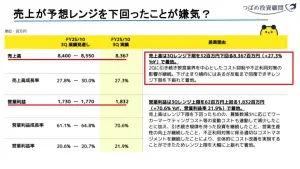

タイミーの2024年3Q決算は以下の通りでした。

出典:タイミー 決算説明資料

【売上高】

- 当初見通し:84億円~85億円

- 実績:83億円(予想レンジに届かず)

- 要因:飲食業界を中心としたコスト抑制、および不正利用対策の継続が影響。特に「闇バイト」などの不正案件削除が、売上減少の一因となった可能性も指摘されています。

【営業利益】

- 当初見通し:17.3億円~17.7億円

- 実績:18.3億円(予想をクリア)

- 要因:売上高は予想を下回ったものの、コストコントロールによって営業利益は予想を上回りました。

この結果、通期見通しでは売上を下方修正しつつ、営業利益は情報修正するという流れになりました

一見すると「利益が改善した」というポジティブな側面もありますが、なぜ市場はこれを「失望」と捉えたのでしょうか?

詳細分析:業種別売上

飲食業界の苦戦と他業種の躍進

四半期ごとの業種別売上を見ると、特に飲食業界の伸び悩みが顕著です。

出典:タイミー 決算説明資料

- 飲食業界:昨年3Qの14億円に対し、今期は13.7億円と前年比-2.1%となりました。

- その他業界:一方で、小売やその他、そして主力である物流業界は30%以上の大きな伸びを記録しています。

- 全体の伸び悩み:3Q単体で見ると大きく伸びていますが、四半期ベースで見ると、この数四半期はほぼ伸びていないという現実も指摘されています。物流業界の伸びは季節性による影響も考えられます。

飲食業界のマイナスが全体的にネガティブな影響を与え、売上予想レンジ未達の主要因の一つとなりました。

「コストコントロール」は吉と出るか?

営業利益を押し上げた要因は、コストコントロールでした。

- 業務委託費:売上比率で約0.7ポイント減少。

- クライアントマーケティング費:前年比で8.6ポイントもコストを抑制。過去に試験的に積極的なマーケティングを行っていた反動。

- 人件費(HR費用):前年比で0.4ポイント減少。

しかし、このような「コストコントロール」は、急成長を目指すスタートアップ企業や若い企業にとっては必ずしもポジティブに捉えられません。一般的に、成長フェーズにある企業は、利益よりも売上拡大を優先し、積極的にコストを投じて事業を伸ばそうとするものだからです。マーケティング費用や人件費の削減は、「今アクセルを踏まずにいつ踏むのか?」という疑問を投資家に抱かせ、「成長の鈍化」を示すシグナルと受け取られる可能性があります。

タイミーのビジネスモデルと「ネットワーク効果」の強み

タイミーのビジネスモデルは、労働者とクライアントが相互に増える「ネットワーク効果」が特徴です。

- 仕組み:ワーカー数が増えると求人に対する労働者数(稼働率)が増え、クライアントは「タイミーに頼めば人が集まりやすい」と感じ、募集人数が増加。これがさらにワーカー数を増やし、プラットフォームの価値を高めるという好循環を生み出します。

- 収益源:クライアントが労働者に支払う賃金と交通費の合計の約30%が手数料収入として計上されます。

- ワーカー側のメリット:

◦ 好きな時間に働ける「スポットワーク」。

◦ 履歴書・面接などの採用プロセスが不要。

◦ 働いたらすぐにお金がもらえる。 - クライアント側のメリット:

◦ 「急な欠員」時でもすぐに働ける人が見つかる。

◦ 高い稼働率:タイミーの求人稼働率は86%と非常に高く、ハローワークの13%と比較しても圧倒的です。

◦ リピーターの豊富さ:一度働いた人が再度同じお店で働くケースが多いです。

◦ 効率的な労務管理:応募時点で労務手続きが完了するため、手間がかかりません。

◦ レビュー機能:労働者とクライアントが相互に評価し合うことで、適当な働き方を防ぎ、質の高いマッチングを促進します。

これらの強みが、スポットワーク市場におけるタイミーの確固たる地位を築いてきました。

タイミーが直面する課題と競争環境の激化

新規労働者獲得の壁とコワーカーへの依存

タイミーの懸念点として、新規労働者の割合低下が挙げられます。

- 新規ワーカーの減少:月8回以上タイミーを利用する「コアワーカー」が増加している一方で、新規ワーカーの割合は減少傾向にあります。

- ネットワーク効果への影響:ビジネスモデルの根幹である新規登録者数の伸びが鈍化すると、将来的な稼働率の低下やプラットフォーム価値の停滞に繋がる可能性があります。コアワーカーの働き方には限界があるため、新規ワーカーの獲得は非常に重要です。

- マーケティング費用との関連:労働者側へのマーケティングは継続して行われているものの、苦戦している状況が見受けられます。

利用者の高齢化:40代以上が半数以上を占める変化

タイミーの利用者層にも大きな変化が見られます。

- 40代以上の増加:2024年7月現在、登録ワーカー全体の50%以上を40代以上が占めています。特に50代や60代以上の伸び率が顕著で、60代以上は1年間で倍増しています。

- 以前との変化:元々は30代以下の若い世代に人気とされていましたが、この1年で状況は大きく変わりました。

- 男女比と職業:男女比は男性52%、女性48%と大きな変化はありません。全体で見るとパート・アルバイトが34%、無職・専業主婦が22%、正社員が21%を占めています。

この利用者層の変化は、タイミーが当初想定していた「若い世代向けのサービス」というイメージから、「幅広い年齢層に支持されるサービス」へと転換していることを示唆しています。

激化するスポットワーク市場の競争

スポットワーク市場は、異業種からの参入により競争が激化しています。

- メルカリハロ:2024年3月に開始し、早くも登録者数1000万人、登録拠点数15万と、タイミーに匹敵する規模に成長しています。

- LINEスキマニ:圧倒的なネットワークを持つLINEを基盤に、2400万人の登録者数を誇ります。

- その他:パーソルなども参入しており、選択肢が非常に豊富になっています。

このような競争激化の中で売上が鈍化していることは、他社との顧客の食い合いが発生している可能性も示唆しており、飲食業界のコスト抑制だけでなく、競合サービスの台頭も影響していると考えられます。

リクルートの撤退が示唆するもの

かつてタイミーに投資を検討していたリクルートがスポットワーク市場から撤退したことも注目すべき点です。その理由として、リクルートがAIを活用した採用プロセス効率化(Indeedなど)により多くのリソースを割きたいという判断があったようです。これは、日本国内のスポットワーク市場よりも、世界規模での採用プラットフォームに投資する方が合理的という判断が働いた結果とも言えます。

しかし、現在のメイン利用サービスに関するアンケートでは、タイミーが他社を圧倒的に抑えて1位となっており、使いやすさから一定の優位性を保っていることも事実です。

タイミーの未来を担う成長戦略:既存と新規の両面から

タイミーは今後、大きく2つの戦略で事業拡大を目指しています。

既存顧客内のシェア拡大:「受け入れ負担軽減プロジェクト」

既存のクライアントに対し、タイミーの利用をさらに深めてもらう戦略です。

- 成功事例の共有:関東地方のセブンイレブンでの成功事例を他店舗に共有し、1事業者あたりの利用を増加させます。

- 受け入れ負担軽減プロジェクト:物流業界を中心に導入されている取り組みで、タイミー社員(フィールドマネージャー)が現地に赴き、ワーカーの管理や説明を行うことで、クライアント側の受け入れ負担を軽減します。これにより、大規模な募集や日常的な利用を促進します。

新規クライアントの獲得:市場と業種の拡大

既存の都市部・物流・小売・飲食以外の市場や業種にも広げていく戦略です。

- 地域拡大:都市部に加え、地方中核都市への展開を進めます。

- 業種拡大:ホテル・旅館、さらに介護業界など、新たな業種への進出を目指しています。介護業界は資格や専門知識が必要な場合も多く、タイミーがどこまで対応できるか注目されます。

- 地方自治体との連携:自治体と連携し、広報誌への掲載や説明会を通じて、地方の事業者を集める取り組みも行っています。日高市や北海道などで一定の成果が出ているものの、公平性の観点から、その是非については議論の余地があるとの意見も聞かれます。

投資家がタイミーに求める「夢」と今後の見通し

タイミーは売上高が予想を下回ったものの、営業利益は予想を上回っており、利益を出しているという点では優良な企業と評価できます。しかし、投資家からは「若い企業らしさの元気がない」「無鉄砲に拡大する姿勢が見えない」という声も上がっています。

- PERと成長期待:現在のPERは約30倍と、株価下落後も依然として高い水準にあり、市場はタイミーにかなりの成長性を期待していることが伺えます。

- 成長企業への期待:投資家としては、タイミーのような成長フェーズの企業には、コストをかけてでも売上を伸ばし、「バカみたいな夢を打ち上げてほしい」と考える傾向にあります。

- 今後の焦点:競合が想像以上に強く、市場の飽和も指摘される中で、タイミーがどのように成長力を維持し、上述の戦略が効果を出すのかが、今後の投資のポイントとなりそうです。

まとめ:タイミーの今後の動向に注目

タイミーの株価急落は、売上高の予想未達と、成長企業としては異例とも言えるコストコントロールが主な要因でした。飲食業界の苦戦、新規ワーカーの伸び悩み、40代以上の利用者増加、そしてメルカリハロやLINEスキマニなどの強力な競合の台頭といった課題に直面しています。

しかし、タイミーは依然としてスポットワーク市場で圧倒的なシェアを誇り、既存顧客内のシェア拡大や新規市場・業種への展開といった明確な成長戦略を持っています。これらの戦略が、投資家が期待する「成長」を実現できるか、今後のタイミーの動向に注目が集まります。

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本>プライバシーポリシー(個人情報保護方針)に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す