今回は、丸亀製麺を運営するトリドールホールディングスについて、その投資対象としての魅力と課題を解説します。

皆さんもニュースでご覧になったかもしれません。トリドールホールディングスが、丸亀製麺の店長の最大年収を2,000万円に設定するという衝撃的なニュースです。

このニュースを聞いて、人々は様々な感想を抱くでしょう。例えば、「それだけ払わないと人が集まらないのか」という懸念、あるいは「丸亀製麺を運営するトリドールは、それほど業績が良いのか」という期待です。

実際、皆さんの周りでも丸亀製麺の人気は非常に高く、昼時になるとロードサイド店やショッピングモール内の店舗は、常に賑わっている状況が見られます。

この好調な企業を投資対象としてどのように見るべきか、業績、戦略、そして潜むリスクまで掘り下げていきます。

目次

好調なトリドールHDの業績と株価トレンド

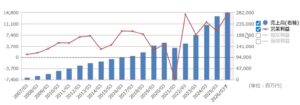

株を見る上で最も重要なのは業績です。マネックス証券の「銘柄スカウター」などで長期の業績を確認すると、トリドールホールディングスの成長ぶりが明らかになります。

順調に拡大し続ける売上高

売上高は非常に順調に拡大しています。

出典:マネックス証券

2021年3月期はコロナ禍の影響で一時的に減りましたが、その後はむしろ急加速する勢いで売上を伸ばし続けています。利益については増減があるものの、長期トレンドで見れば右肩上がりと見て良いでしょう。

10年で株価約10倍!高い投資家関心

業績の好調さに伴い、株価も好調に推移しています。

過去10年のチャートを見ると、株価はかつての680円程度から現在5,000円台へと、およそ10倍近く伸びている非常に好調な銘柄です。

出典:Google

この実績から、株主優待の存在も相まって、多くの個人投資家が投資を検討しているようです。

成長を支える「二つの軸」:国内の盤石さと海外展開

トリドールホールディングスは、単なるうどんチェーンの会社ではありません。成長戦略は「二つの軸」で成り立っています。

軸1: 丸亀製麺(国内)の盤石な収益性

トリドールホールディングスの全体売上に占める丸亀製麺の割合は約50%弱です。

丸亀製麺自体は、企業全体の代表的な業態として、非常に高い利益率を誇り、盤石な地盤を築いています。なんと、丸亀製麺単体の利益率は16.3%という高水準です。

軸2: 成長を牽引する海外・その他の店舗

国内の丸亀製麺の店舗数は近年それほど大きく増えていませんが、全体の業績拡大を牽引しているのは海外と国内のその他の店舗です。

特に海外事業や、国内の「その他」事業(ラーメン店のずんどう屋やコナズ珈琲など)が大きく伸び、全体の成長を加速させている状況です。企業戦略としては、収益を稼ぎ出す「キャッシュカウ」である丸亀製麺の利益を、成長分野(海外・その他)に投資するという、理想的な姿をとっています。

丸亀製麺が人気を保ち、客単価を上げる「仕組み」

丸亀製麺がなぜ高い利益率(16.3%)を達成し、競争の激しい外食産業で人気を維持しているのでしょうか。

店内調理が生む「体験」と差別化

丸亀製麺は、チェーン店で一般的な「セントラルキッチン方式」(出来上がったものを店舗で温めるだけ)とは全く逆の戦略をとっています。

- 店内調理(手打ちうどん):店内でうどんを打ち、その場で茹で、お客さんに提供する「体験」を提供しています。

- 揚げたての天ぷら:天ぷらも揚げたてのサクサクの状態で提供されます。

この「体験」の提供が、ライバル(はなまるうどん等)との差別化に繋がり、多くのお客さんの心を掴んでいると考えられます。

積極的な新商品・フェア戦略で客単価を向上

丸亀製麺は、客単価の向上に貪欲です。

シンプルな「かけうどん」だけで終わらせず、いかに客単価を上げるかに注力しています。

- コロナ禍での革新的な商品開発:コロナ禍では、うどん店としては画期的だったうどん弁当を導入し、売上を大きく伸ばしました。

- 話題性の創出:シェイクうどんや季節限定のカレーうどん、さらにはうどんの生地を使ったドーナツの販売など、新しい試みを積極的に行っています。

- 客単価アップの仕掛け:フェアのメニュー(肉うどん的なものなど)やトッピングを豊富に用意することで、お客さんは思わず追加で注文してしまい、結果的に支払う値段が高くなる傾向があります。

既存店売上高100%超えを続ける驚異の好循環

小売店を見る上で非常に重要な指標が既存店売上高(既存の店舗が昨年と比べてどれだけ売上を上げたか)です。

丸亀製麺は、コロナ禍で一度落ち込んだ後、既存店売上高が常に100%を超え続けています。110%を超える水準も続いており、新規投資をしていない店舗から売上が伸びるという非常に好循環な状況にあることが分かります。これは値上げの浸透や、新商品による単価の向上などによって達成されています。

現場を重視する経営:最大年収2000万円の背景

こうした積極的な成長戦略の裏には、創業者の粟田社長の経営力と、現場を大切にする経営方針があります。

会社全体が、良い提案をして実績を上げた従業員に対しては、昇給や表彰といったインセンティブの仕組みが整っています。

粟田社長は、「新的資本経営」最大年収2000万円の店長制度(ハピカンオフィサー)導入(2025年11月予定)も、現場の人たちの活躍を促すためのモチベーションアップのシステムだと考えられます。

投資家が注目すべき課題:割高なPERと海外事業のリスク

国内事業は盤石なトリドールHDですが、投資対象として考える際には、現在の株価水準と海外事業の状況に注意が必要です。

驚愕のPER 79.8倍!割高感の評価

トリドールHDの現在のPERは79.8倍です。

- 一般的な妥当水準:15倍から20倍程度。

- 競合他社(外食大手)のPER:ゼンショー37倍、スカイラーク48倍、吉野家47倍など、通常20~30倍に収まる傾向があります。

この80倍近いPERは相当に高い水準であり、市場が高い成長期待を織り込んでいることを示しています。

海外事業の「多難な現状」:M&Aと低い利益率

市場が期待する成長の柱は海外展開ですが、現在の海外事業の収益性は必ずしも高くありません。

- 海外事業の利益率:昨年度の実績地で、売上は18%伸びていますが、利益率はわずか2.4%しかありません。

- M&Aによる売上増:海外の売上増は、積極的に行われたM&Aによって牽引されています。買収対象には、丸亀製麺のうどんではない香港のアジアンフード(タムジャイ)や、イギリスのピザチェーンなども含まれています。

買収によって店舗数は国内に匹敵するほど伸びていますが、現時点では利益が出ていない状況です。実際、過去の利益が落ち込んでいる原因の一つとして、儲かっていない海外店舗の減損損失の計上が挙げられます。

今後の懸念点

会社は中期経営計画で、営業利益の1.6倍増(230億円)を目標に掲げていますが、これが達成されたとしてもPERは50倍程度に割り戻される水準であり、依然として高いです。

成長目標にはM&Aは織り込まれておらず、現在の計画では海外のM&Aに積極的ではない可能性も示唆されます。これは、買収した事業の運営が国内とは勝手が違い、難航していることが理由かもしれません。

世間で言われる「うどんの海外輸出で大儲け」という状況には、まだ至っていないという感触があります。

まとめ:国内の強さと海外の不確実性のバランス

トリドールホールディングスは、国内の丸亀製麺事業において、顧客を感動させる仕組みと、従業員インセンティブを活用し、グイグイと客単価と利益を伸ばしていく盤石な構造を作り上げています。直近の四半期決算も好調に推移しているようです。

しかし、その成長期待の大部分を担う海外事業は、M&Aによる拡大途上にあり、高い利益を出せる状況には至っていません。

現在のPER 80倍近い株価は、海外でも丸亀製麺と同じように高い利益を出せる状況を作ることができれば面白い水準ですが、現時点ではその道筋は明確に見えきれていないため、割高感があるという評価もできます。

最終的にこの会社への投資判断は、長期的に海外が成長できるかどうかにかかっていると言えるでしょう。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

[…] 丸亀製麺の店長が年収2000万円!?トリドールホールディングスは「買い」… […]