日本を代表する医療機器メーカーであるシスメックスが、今、市場で大きな注目を集めています。

シスメックスは、売上高を中長期にわたって着実に伸ばしてきている優良企業であるにもかかわらず、株価がなんと2023年のピーク時から約65%も下落してしまっているのです。時価総額1兆円を超える大企業でこのような事態が発生するのは異例です。

今回は、「なぜ株価が下がったのか」「足元の状況はどうなっているのか」、そして「これからの成長性から見て今が買時なのか」という点について、シスメックスの事業構造、直近の業績動向、市場環境を徹底的に掘り下げて分析します。

目次

シスメックスの事業内容と揺るぎない安定成長

20年間で着実に拡大した売上高と安定収益源

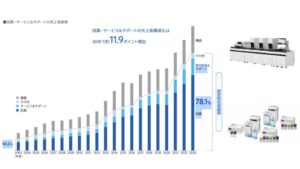

シスメックスの売上高の推移を長期的に見ると、直近の20年間で着実に右肩上がりで成長していることがわかります。

出典:シスメックス

特に注目すべきは、安定的な収益源が全体の78.1%着実に伸びている点です。この図は、シスメックスが「なんて安定成長で魅力的な会社なんだ」ということを示しています。売上高の伸びに伴い、営業利益も順調に伸ばしていることが確認できます。

血液・尿の自動検査機器と「試薬」による魅力的なビジネスモデル

シスメックスの主な事業内容は、血液や尿を自動で調べる機器(検査装置)の製造・販売です。私たちは健康診断や精密検査で血液検査や尿検査を受けますが、その際に使われる機器を手掛けています。

この検査機器を動かすためには、試薬という消耗品が必要となります。この試薬は、検査時に使用する薬であり、これを投入することで血液や尿の成分を調べることが可能になります。

シスメックスのビジネスは、検査機器が売れれば、その後の検査が安定的に入ることで試薬も安定的に売れるという、非常に魅力的なビジネスモデルを構築しています。シスメックスは、私たちの健康状態のチェックや病気の早期発見を助けてくれる会社です。

株価急落の背景:直近の業績悪化要因

順調に成長を続けてきたシスメックスですが、直近では業績に陰りが見え、それが株価急落につながっています。

一時的な要因と直近の「対前年比下回り」

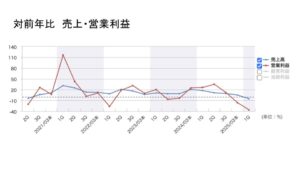

四半期ごとの売上と営業利益の推移を見ると、過去には2023年度や2024年度に営業利益が対前年比を下回った箇所があります。

これらは、コロナ禍の影響でコストを抑制していたことによる反動増や、中国のロックダウンによる検査数自体の減少といった一過性の要因が原因でした。年間ベースで見れば、これらを乗り越えて順調に成長を続けています。

しかし、直近の2四半期を見ると、営業利益が対前年を大きく下回っている状況が確認できます。

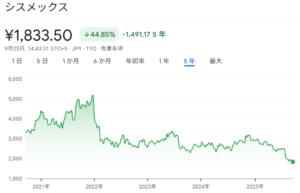

株価はピークから約65%下落

この直近の業績悪化を受けて、株価は大きく変動しました。2023年に株価が上昇傾向にあったところ、四半期ベースで利益が対前年を割るタイミングで一度下落しました。

出典:Google

その後、業績回復と共に株価も上昇局面にあったものの、直近2四半期で営業利益が対前年を下回ったことで、株価は下降傾向となり、直近の決算発表でさらに大きく落ち込みました。

結果として、2022年の株価のピーク時から株価は約65%も下落してしまったのです。

医療機器セクター全体の逆風

シスメックス固有の要因だけでなく、医療機器メーカー全般が逆風を受けている状況もあります。シスメックス、テルモ、朝日インテック、日本光電といった主要な医療機器メーカーは、2022年初頭からの日経平均の上昇(+60%)に対し、アンダーパフォームしています。

特に海外売上比率が高いこれらの企業は、米国を中心に海外の金利が高止まりしている影響を受け、医療機関が設備投資を抑制してしまうのではないかというネガティブなマインドが株価に反映されやすい傾向にあるようです。

3. 株価低迷の主因:中国市場の深刻な課題

シスメックスは、海外の売上比率が87%にもなるグローバル企業です。その内訳は、米国(約26%)、欧州/アフリカ(約27%)、そして中国(約23%)が大きな割合を占めています。

直近の第1四半期の売上減少要因を地域別に見ると、日本と中国が目立ちます。

出典:シスメックス

日本での一過性の要因

日本の売上は27億円減少していますが、これは一過性の要因であると説明されています。具体的には、基幹システムの入れ替えに伴い、一時的に試薬などの受注を制限した影響が出たためです。営業利益ベースでも、このシステム切り替えの影響として24億円が計上されており、これは一時的なものであるため、過度に気にする必要はないとされています。

出典:シスメックス

中国市場の「持続する」ネガティブな状況

しかし、中国の売上減少は懸念材料です。中国では現在、政府主導の医療費抑制政策が実施されており、これにより検査機器の売上だけでなく、試薬やサービスの売上も下がっています。

出典:シスメックス

出典:シスメックス

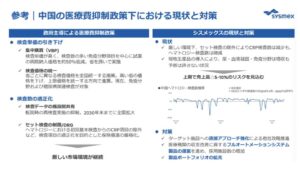

この政策には主に以下の二つの動きがあり、試薬のような消耗品にまで影響を与えています。

1. 集中購買による検査単価の引き下げ

- これまでは各検査センターや大規模病院が個別に試薬などを購入していました。

- 政府主導で、消耗品を共同で仕入れるための連合軍を作り、共同仕入れを推進。

- 大量購入を背景に仕入れ価格が引き下げられ、結果としてシスメックス側の販売価格が下がってしまう状況が起きています。

2. 検査数の適正化(検査データ施設の共有)

- 日本では病院が変わると同じ検査を受け直すことがありますが、これはカルテなどのデータが共有されていないためです。

- 中国では政府主導でカルテなどの共有を行い、検査数自体を減らす動きが起きています。

シスメックスは、この中国市場における医療費抑制の影響は一過性のものとしてではなく、基本的に持続するものとして捉えているとの見解を示しています。全社売上の23%を占める中国でのネガティブな状況が続くことは、株価の評価を下げる要因となっています。

業績見通しの修正と市場の反応

直近の第1四半期において、シスメックスは業績見通しの修正も発表しています。

第2四半期累計の売上と利益について下方修正を行いました。理由としては、足元の中国の状況、日本のシステム切り替えの一過性の影響が想定よりも大きかったこと、そして検査装置の新機種の販売が各国で想定よりも動き出しが遅いことなどが挙げられています。

しかし、通期(年間)の売上、営業利益、最終利益の目標は据え置かれています。これは、出だしは遅いし中国の状況も厳しいが、通年で見れば当初の目標は達成できるという見方を示しています。

ところが、市場の反応は厳しく、この発表を受けて株価はさらに下落しました。投資家の中には、「シスメックスの通期目標達成の見方は楽観的すぎるのではないか」と捉える方も多いようです。

ここからさらにシスメックスの今後の成長余地などを分析すると、現在の株価が割安なのかどうかという判断材料となります。

より詳細な分析は有料会員向けサービスとして公開しております。

10月4日より、入会のためのお得なキャンペーンを用意しております。

気になる方はメールマガジンへのご登録をお忘れなく!

執筆者

元村 浩之(もとむら ひろゆき)

つばめ投資顧問 アナリスト

県立宗像高校、長崎大学工学部卒業。

大手スポーツ小売企業入社後、店舗運営業務に従事する傍ら、ビジネスブレークスルー(BBT)大学・大学院にて企業分析スキルを習得。

2022年につばめ投資顧問に入社。

長期投資を通じて顧客の幸せに資するべく、経済動向、個別銘柄分析、運営サポート業務を行っている。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す