10月16日に上場を果たしたテクセンドフォトマスクは、半導体市場のど真ん中に位置する企業として、数千億円という非常に大きな規模で注目を集めています。結論として、この会社は可能性のある面白い会社であると評価できます。この会社への投資を検討されている方は、ぜひ今回の内容を投資判断の材料として活用いただくことをお勧めします。

目次

企業の起源とフォトマスクの核心的な役割

テクセンドフォトマスクという社名を初めて聞く方も多いかもしれませんが、それもそのはず、同社は元々、広く知られる凸版印刷(TOPPANホールディングス)の子会社である「トッパンフォトマスク」でした。印刷会社である凸版印刷がなぜ半導体関連の会社を保有しているのかというと、その製造する製品に理由があります。

テクセンドフォトマスクが製造するのは、社名の通りフォトマスクという製品です。これは半導体を製造する上での非常に重要な、特に初期の工程で必要とされます。半導体は、キラキラとしたウェハと呼ばれる基板の上に、様々な電子回路を描くことによって作られます。現代の回路は非常に微細であるため、手作業で同線をつなぐような昔ながらの方法は通用しません。

ここで登場するのがフォトマスクです。フォトマスクは、光を透過させる部分と透過させない部分を利用し、ウェハに対して回路の「絵」を描くための原版となります。光を当てて回路を描き込むこの工程は露光(ろこう)と呼ばれ、これによりウェハ上に微細な回路を形成することが可能になります。

凸版印刷は、版画のような精密な絵を描く技術、すなわち板に対して細かく精密なものを描く技術に長けており、フォトマスクの製造は、まさにこの印刷技術の延長線上に位置していました。凸版印刷はこの技術を用いて、60年も前から半導体の世界に参入しています。

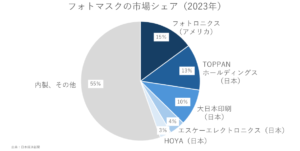

アウトソース市場における寡占的地位

一般的に、フォトマスクの製造は、Intel、Samsung、TSMCといった大手半導体製造メーカーが自社で行う内製が主流であり、市場全体の約6割から7割がこの内製によって占められています。テクセンドは、TOPPANがそのフォトマスク製造部門を外出しし、専業で製造を行っている会社という位置づけになります。

内製を除くアウトソース市場(外販)において、主要なプレイヤーはテクセンド(旧 TOPPANホールディングス)、アメリカのフォトロニクス、そして日本の大日本印刷(DNP)38.9%のシェアを持ち、統計の取り方によって1位か2位となるものの、トップクラスの地位を占めています。

出典:半導体Jobエージェント

専業メーカーへの外注需要は複数存在します。一つは、TSMCのようなファウンドリ(受託製造)が量産化されていない段階での製造を請け負わないため、NVIDIAなどのファブレス企業(設計専門)が、最終製品化の前に試作外注することがあります。

地理的なリスク分散の観点でも、テクセンドは優位性を持っています。フォトロニクスがアメリカやアジア(中国)に、DNPが日本国内に強いとされる中で、テクセンドは世界中に顧客が分散しており、地政学リスクの分散ができている会社と言えます。

業績と市場成長性、そして「シリコンサイクル」のリスク

半導体市場は、コロナ後の需要増やAIの盛り上がりを受けて、右肩上がりの拡大を続けており、IT機器の発達に伴い、最先端から多様なパターンの半導体が必要とされています。フォトマスク市場もこれに伴い、年間8%から9%程度の成長が見込まれており、テクセンドの業績拡大の基盤となります。

テクセンドの売上高は右肩上がりで伸びており、利益は多少の変動があるものの、メーカーとしては非常に高い水準である20%を超える利益率を維持しています。

これは、同社が必ずしも最先端の製品だけを扱っているわけではないにもかかわらず、アウトソース市場において寡占状態にあるため、ある程度の利益を確保できていることを示しています。

しかし、なぜこのような成長が期待できる事業を、親会社のTOPPANホールディングスは切り離したのかという疑問が生じます。その背景には、半導体市場特有の二つの大きな特性があります。

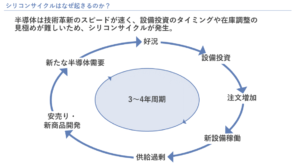

一つは、フォトマスク製造が莫大な投資を要求される資本集約型のビジネスであり、設備投資の負担が大きいこと。二つ目は、市場が景気循環、すなわちシリコンサイクルに大きく左右されやすいという点です。

シリコンサイクルとは、一般的に3年から4年周期で繰り返される半導体市場の景気循環です。好景気で設備投資と注文が増加し工場が過剰になると、供給過剰となり、値崩れ(安売り)が発生します。一度投資した工場費用を回収するためには、需要がないにもかかわらず作り続けなければならず、利益が出なくなる不況期が訪れます。

出典:半導体Jobエージェント

テクセンドもこのサイクルから逃れられず、現在の足元の状況を見ると、2023年頃は市場が厳しかったものの、2024年に回復傾向にあります。しかし、2025年3月期の営業利益予想はすでに減益予想となっており、再びサイクルが下降局面に入る可能性が想定されます。

出典:半導体Jobエージェント

投資の観点からは、どうせ減益が起きるのなら、株価が大きく沈んでいるタイミングで買った方が良いという見方もありますが、現在はまだ市場が盛り上がっているタイミングにあるとも言えます。

最先端技術への挑戦とラピダスへの期待

シリコンサイクルのリスクがある一方で、テクセンドには大きな成長機会もあります。テクセンドは現在、最先端のプロセス(3nmや2nm)のマスクはまだ製造できていませんが、2026年に向けて、次世代半導体の鍵となるEUVマスク(極端紫外線)の量産を計画していると報じられています。EUVは、最も小さい超微細な回路を作るために必要不可欠な技術です。

この最先端技術への挑戦の背景には、日本の国策企業であるラピダスの存在があります。ラピダスは、TSMCなどとは異なり、マスク製造を自社で行わず外注する方針を示しており、そのターゲットとなっているのがテクセンドとDNPです。もしラピダスが成功し、最先端半導体を供給できるようになれば、テクセンドはそこで一気に業績が盛り上がり、TSMCのライバルサプライヤーとして成長する可能性があります。これがこの会社の持つ大きな可能性です。ただし、ラピダスの計画がうまくいかなかった場合、投資した設備が無駄になり、コストが重しとなるリスクも同時に存在します。

中国企業の台頭と価格競争の脅威

長期的に見ると、テクセンドが属するアウトソース市場は、新たな脅威に直面しています。中国では共産党が主導し、自国製の半導体を作ることに力を入れており、フォトマスク製造においても、日本やアメリカの企業に追いつこうと技術向上を目指しています。

具体的には、QIマスクやHGマスクといった新規参入企業が登場しており、ファウンドリであるSMICなども7nmレベルのマスクを内製化しているという情報もあります。すでに一部の市場では、中国企業による価格競争が発生しており、特にTSMCなどが外注する1世代前のプロセスにおいて、中国企業がテクセンドよりも安価な価格で供給する事例が既に出ています。中国勢は利益度外視で国が後押ししている面もあるため、価格競争はテクセンドにとって中長期的なリスクとなり続けます。

総合的な投資判断

テクセンドフォトマスクは、市場が拡大傾向にある中で、外販市場のシェアがナンバーワンであり、現時点での利益率も20%を超えていて優良であるというポジティブな側面を持っています。また、ラピダスとの連携による最先端EUVマスクへの挑戦という大きな成長の可能性も担っています。

しかし、半導体企業にとって避けられないシリコンサイクルのリスク、そして長期的に中国企業との技術・価格競争に直面するというリスクも同時に存在します。

公開価格(IPO価格)は、今期予想に対してPRがおよそ15倍程度の水準となっており、市場の拡大傾向を考慮すると、決して割高な水準ではありません。現在の相場の好調さによる短期的な動きと、必ず訪れるシリコンサイクル、そしてラピダス成功への期待値をどう両睨みするかが投資判断のポイントとなります。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す