今回は、ニトリホールディングスについて、投資家目線で現状を詳細に分析し、皆さんの投資判断に役立つ情報を提供します。

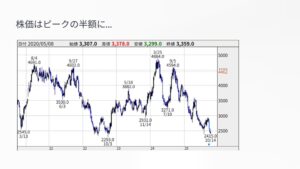

ニトリHDの株価は、ピーク時から現在、およそ半額になっています。投資家としては「いよいよこれは買い時ではないか」と見えるかもしれません。現在のニトリHDがどのような状況にあるのか、その課題と今後の見通しについて詳しく解説します。

目次

株価の現状とバリュエーション:割安水準に到達

ニトリの株価は、コロナ禍において 2500円から 4600円まで上昇した後、再び 2000円台に戻るなど、いわゆるレンジ相場を形成しています。

出典:株探

直近の株価は、このレンジの下限に近い状況にあります。

現在のバリュエーションは、PERが 14.7倍、PBRが 1.5倍となっており、水準としてはかなり割安になってきたと言えるでしょう。

ニトリは、長期間にわたり 30数期にわたって増収増益を続けてきた有名企業であり、会長はメディアへの露出も多く、家具の身近な買い物先として利用する方も多いはずです。しかし、その業績の裏側で何が起きているのかを見ていく必要があります。

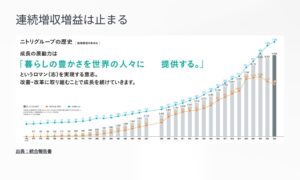

連続増収増益の途絶と円安の影響

ニトリの経営は、かつて36期連続増収増益という記録を誇っていましたが、一昨年度にその連続記録が途絶えてしまいました。

出典:ニトリ 統合報告書

この業績悪化の一因として、以下の外的要因が挙げられます。

コロナ禍の需要急増とその反動

コロナ禍(特に 2021年度や 2022年度)では在宅需要の高まりにより、ニトリの売上は急激に伸びました。しかし、家具は頻繁に買うものではないため、その後は需要が減退する形で売上が減少しました。これはある程度やむを得ない部分があると考えられます。

深刻化する円安による利益圧迫

ニトリは、海外で家具を製造し、それを日本へ輸入することで安い価格で提供しています。この海外からの輸入は、ほぼドルベースで行われます。

現在のような円安は、海外の物品を高い価格で買わなければならないことを意味し、仕入れ価格(原価)が上昇します。その結果、同じ価格で販売していても利益が減ってしまうのです。ニトリの場合、円安になると利益が減る影響は大きく、1円の円安で約 40億円の利益が減るという試算もあります。

現在、ドル円レートは数年前の110円程度から150円程度にまで進んでおり、この円安が利益率を圧迫していることは、ある程度やむを得ない状況です。もし今後、円高に反転すればニトリにとってはプラスに働くことになり、円高を見越すのであれば、今はまさに仕込み時となる可能性もあります。

経営の深層にある構造的な問題

一方で、単に増収増益の連続記録が途絶えただけでなく、ニトリには「雲行きが怪しい」と思える深層の問題が存在します。

増加する店舗数に対する売上の劣後

ニトリは、店舗数を増強しており、現在では世界で 1000店舗を超えています。しかし、この店舗数の増加に対して売上高の伸びが劣後している状況が見られます。

これは、店舗あたりの売上高が下がってしまっていることを意味します。簡単に言えば、「ニトリの商品が売れていないのでは?」という疑問が生じます。

値上げと顧客離れ(客数減)

ニトリは仕入れ価格の上昇に伴い値上げを行いました。ニトリの魅力は「安さ」だと考えている顧客は少なくないため、値上げによって客離れが進んでいます。

特に今年 2026年に入ってから、この傾向が顕著です。小売業で一般的に厳しい状況とされる既存店売上高 100%割れが、ニトリでは 1月から継続して続いています( 4月のみ 100%超)。

出典:ニトリ 決算説明資料

直近の 7月、 8月、 9月を見ても、 8月を除き 100%を割り込む状態が続いています。

値上げの結果、客単価は 100%を超えて上昇しているものの、客数は減少しているのです。

ネット競合の台頭とコスト競争力の低下

ニトリは実店舗を持つビジネスモデルであるため、店舗運営や店員の人件費などコストが多くかかります。

一方で、安さを追求するならば、中国系の「Temu」のような極端に安いネット販売 や、「LOWYA(ロウヤ)」のようなネット販売専業の企業 と比べ、ネットでの価格競争力に立ち打ちできない部分があると思われます。ネット専業は倉庫とウェブがあればよいため、コスト競争力は高いです。

コロナ禍を経て、消費者は家具のような比較的高額で大きな買い物でもオンラインショッピングへのハードルが下がってきています。ニトリが値上げをすると、「ネットで買うからいいよ」という流れが起きている可能性があります。

商品力の弱さ:「お値段以上」の価値提供の不足

企業が価格を上げた場合、消費者を納得させるためには商品の魅力(付加価値)を高める必要があります。

ニトリは、引っ越しなどで「とりあえず安く揃えたい」という需要には対応できていますが、「ニトリにこの良い商品があるから買いに行こう」と思わせるような、特に大型家具において近年象徴的なヒット商品が見当たりません。例えば、無印良品には「体にフィットするソファ」のような目玉商品があります。

ニトリは「お値段以上」をテーマとしていますが、価格を上げているにもかかわらず、その価格上昇に見合う「価値のある商品」を提供できているか、消費者にその魅力が見えているのか、という点が問題視されています。

これは、初期は安さで伸びたものの、その後「安さ」に加え「品質」も評価されるようになったユニクロ(例:カシミヤセーターを低価格で提供)との決定的な違いかもしれません。

経営資源の分散と組織体制への懸念

周辺事業への進出(経営資源の分散)

ニトリは、家具以外にも、洋服や家電、ホームセンター事業(島忠の買収)など、周辺事業への経営資源の分散が見られます。これは、数年に一度しか買われない家具の代わりに、頻繁に来店してもらうための策と考えられます。

しかし、周辺事業を頑張るあまり、本来の事業である「家具」の本体が本当に頑張れているのかという疑問が生じています。例えば、島忠買収後も、ホームセンターの中で家具屋なのか、その立ち位置が曖昧になっているように思えます。

海外事業の苦戦と資産効率の低下

成長戦略として進めている海外事業も、必ずしも上手くいっていません。

出典:ニトリ 決算説明資料

第 1四半期末時点で、海外店舗数は 199店舗あり、これは国内 839店舗と合わせて総店舗数 1038店舗の 2割弱を占めます。しかし、海外での売上高は全体の 10%を超えていません(企業は売上高の 10%超で地域別開示義務が発生しますが、開示されていないため)。

海外展開でも成功し、大幅に収益に貢献しているユニクロと比較すると、ニトリは海外展開で大きく遅れをとっている印象があります。

結果として、島忠買収や海外展開といった資産の増加に対して、売上が伴っていないため、資産効率の低下を招いています。総資産回転率(売上が資産の何倍であるかを示す)は、かつて 1回を超えていましたが、現在では 0.76回程度まで下落しています。ニトリは「膨張しているが、その膨張ほど売上も利益も取れていない」状況です。

創業会長への依存と幹部の辞任

ニトリのこれまでの成長は似鳥会長の力によるものですが、組織体制は似鳥会長のワンマン的な色が強いです。

最近では、この体制にほころびが見え始めています。

- 須藤副社長(ホームセンター事業統括):今年 1月に辞任。

- 武田副社長(海外事業統括):今年 9月末に辞任。

特に武田氏の辞任は、ニトリの海外部門という巨大な事業を任されていたにもかかわらず、「新しい事業をやりたい」という理由でした。これは、会長からのプレッシャーなど、副社長としての立場が厳しかったことを推測させます。実際、武田氏の辞任直前には、中国での 18店舗の閉鎖(整理モード)が発表されており、海外進出の一旦の失敗が表面化していました。

会長直轄体制による商品開発の強化

似鳥会長自身も、既存店客数の改善のため、自らの直轄で商品開発を進めると表明しています。円安による値上げで客数が減ったことを認識し、「アジア中の産地を足で回っていた原点に戻り、いいものを安く売れる開発を進め、値下げをしていきたい」としています。

会長が開発部門のトップに就任し、年間新商品を 2倍にする方針も示されています。

しかし、これだけ巨大化したニトリにおいて、未だに会長が直轄でなければならない組織体制であることは、長期的な成長に向けた組織の仕組みができていないことの表れであり、懸念が残ります。後任者もすぐには置かず、似鳥会長を中心にテコ入れを図る方針であることも、組織の厚みの不足を露呈しています。

今後の投資判断:デフレの王者はインフレ時代に対応できるか

ニトリはこれまで「デフレの王者」として伸びてきましたが、時代はインフレに変わりつつあります。

今後の投資判断においては、ニトリが値下げ戦略(デフレマインド)を継続するのか、それとも付加価値戦略(インフレ時代に対応した、価格に見合う価値提供)へとマインドをシフトできるのか、という点が決め手となるでしょう。

希望の光:新たな分野での挑戦

一方で、希望の光もあります。例えば、家電分野では、通常 30万円ほどするドラム式洗濯乾燥機を 10万円を切る価格で提供するなど、画期的な商品開発のアイデアが見られます。しかし、ニトリの本丸は家具であるため、家具分野でも画期的な素晴らしい商品が出せるかが重要となります。

長期的な課題

似鳥会長に依存しない、自立した経営体制を構築できるかどうか、そして長期的観点での成長戦略を確立できるかが、ニトリの今後の大きな課題です。短期的に見れば、円高になれば業績は持ち直す可能性はありますが、長期的な観点では、現在難しい局面にあると言えます。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す