投資指標で最も代表的なPERとPBR。これらを参考にする投資家も多いことでしょう。しかし、指標の本当の意味を理解しているでしょうか。この記事では、ファイナンス理論に基づいたPERとPBRの本当の意味と使い方を解説します。

PERは「成長期待-不安」

PERの本当の意味

日本証券業協会によると、PERは以下のように定義されています。

税引き後の利益を、その会社の発行済株式数(発行済株式総数-自己株式数)で割ると、1株当たりの利益が計算できます。この1株当たり利益に対し、株価が何倍まで買われているかを表したのが株価収益率(Price Earnings Ratio)です。

計算式で表すと「株価÷1株あたり利益(EPS)」または「時価総額÷当期純利益」です。会社の実力を表す最も端的な指標が純利益ですから、会社の価値がその何倍になるかを表しています。

計算で用いる1株あたり利益は、Yahoo!ファイナンスでは会社が決算短信などで公表している予想数値を使用しています。会社四季報では記者の予想値、Bloombergではアナリストコンセンサス(各証券会社のアナリスト予想の平均値)が用いられます。

「将来の利益」を使うことは、ファイナンス理論に忠実な考え方です。株式の価値は、その会社が将来いくら稼ぐかで決まります。最も正確にやろうとすると、将来の利益を先々まで予想し、それを足し上げたものが会社の価値です。そこまでするのは非常に骨が折れるので、最も近い将来である1期先の利益を使って考えることが主流になっているというわけです。

したがって、1期先の利益が同じでも、2期先、3期先に予想される利益がずっと同じ会社と、増えていく会社では妥当なPERの数字が違ってきます。もちろん、増えていく会社の方がPERの数字が大きくなり、前者は10~15倍程度、後者は20倍~青天井です。つまり、PERの大きさは投資家の成長期待を表していると言えます。

また、会社の価値は将来の利益を足し上げたものと言いましたが、永遠に足し上げれば無限大となってしまいます。そうならないのは、将来の利益は「割引率」という数字で割り引いて計算されるからです。将来に対するリスクが高いほど割引率は大きくなり、妥当なPERの水準は小さくなります。要するに、PERは投資家の不安も反映しているのです。

PERの水準は投資家の「成長期待-不安」を表していると言えます。

PERの使い方

PERを使う上で最もやっかいなのが「1期先」の利益というところで、その数字が長い目で見て妥当な水準より多いのか少ないのか分からないことです。1期先は1株あたり利益が100円でも、2期先は10円になってしまったら意味がありません。つまり、一般的なPERの数字だけを見ても本当に割安かどうかはわからないということです。

この問題を解決するためには、過去10期における1株あたり利益の平均値を使ってPERを計算する方法があります。10期もあれば、調子がいい時も悪い時も含まれるので、無理のない水準と言うことができます。これはバリュー投資の始祖で、バフェットの師匠でもあるベンジャミン・グレアムも提唱しているものです。

保守的に考えるなら、過去10期の1株あたり利益に対して現在のPERが10倍以下なら割安と言うことができるでしょう。もちろん、これだけでは十分調査をしたことにはなりませんが、バリュー投資のスタート地点としては有効と言えます。

最もいいのは会社をしっかりと分析し、数年後の将来における利益を予想することです。数年後の予想利益に対するPERの水準を見れば、今のPER水準が高い成長企業のなかにも「割安」なものを見つけることができるでしょう。

PBRは「資産の質」が重要

PBRの本当の意味

PERと同様に、PBRは以下のように定義されています。

1株当たりの純資産に対し、株価が何倍まで買われているかを表したのが株価純資産倍率(Price Book-Value Ratio)です。株主には、株式会社が解散したとき、持ち株数に応じて残された会社の資産を分配してもらう権利があります。この対象となるのが純資産です。つまり株主のものに帰す資産といえます。1株当たりの純資産は、純資産を発行済株式数(発行済株式総数-自己株式数)で割って算出します。

計算式で表すと「株価÷1株あたり純資産(BPS)」または「時価総額÷純資産」です。

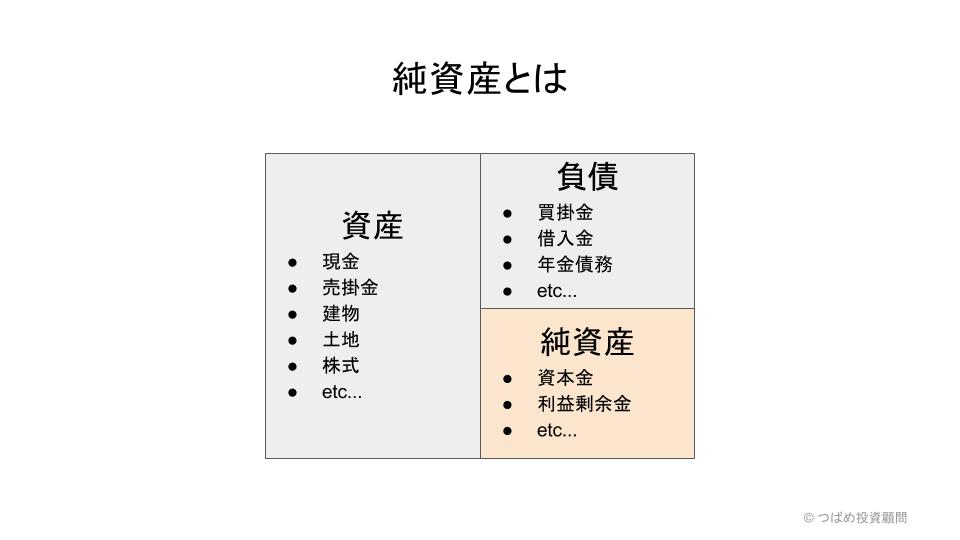

「純資産」とは、会社が持っている資産から負債を引いたものです。これは株主の持ち分とされています。図で表すと以下のようになります。

出典:つばめ投資顧問

要するに、今この瞬間会社が解散するとしたときに、資産を全て売却して現金化し、負債を払い終わったら株主にいくら残るかというのが純資産です。実際にそういうことは起こりませんが、少なくとも会社にそれだけの価値はあるという考え方です。

ここで問題となるのが、資産を売却した際にどれだけ現金化できるかということです。

土地や株式は帳簿に乗っている価格に近い値段で売却できるでしょう。しかし、例えば工場はいざ売ろうと思っても、普通はその会社の製品しか作れませんから、大幅に安く売らざるを得なくなります。場合によっては価値ゼロということもあり得ます。

PBRの使い方

会社における資産の性質を考えると、PBR1倍が株価の下限になるとは必ずしも言えません。極端な話、資産が全て現金の会社であれば間違いなくPBR1倍の価値はありますが、そのような会社はないでしょう。

PBRを使うときに重要なのは「資産の質」を見極めることです。土地や株式など、換金性の高い資産が占める割合が高い会社は資産の価値が株価の下支え要因になり得ます。そのような会社のPBRが1倍を大きく下回っていたら割安な可能性があるということです。

PERもPBRも、全て厳密に考える必要はありませんが、基本的な意味をおさえておけば、数字のマジックにだまされることなく割安な株式を見つけることができるでしょう。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す