今回はJX金属についてです。

JX金属の株価は、この3ヶ月ほどで大きく上昇しました。しかし、この数週間はやや弱い展開を見せており、これが押し目買いのチャンスではないかと考える投資家も少なくありません。

JX金属の株価が上昇している理由、そして今後どのような展開が予想されるのかを、ファンダメンタルズに着目して徹底的に解説します。

目次

JX金属の株価急騰の直接的な要因

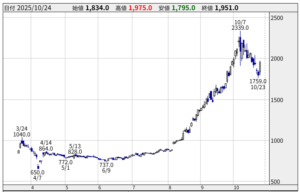

JX金属の株価は、2025年3月の上場後、それまで動きの少ない展開が続いていましたが、8月に決算を発表して以降、ポンと急騰しました。株価はあれよあれよという間に上昇し、2倍から2.5倍程度になっています。

出典:株探

この急騰の直接的な要因として最も大きいのは、今期の業績予想が上方修正されたことです。

具体的な業績修正の内容は以下の通りです。

- 第1四半期の純利益は前年度比で27.8%増となりました。

- 今期の通期純利益の当初予想580億円から、700億円に見通しが引き上げられました(前年度比20.7%増)。

しかし、利益が20%増えただけで株価が2倍や2.5倍になるのは通常考えにくいことです。この上方修正の裏には、業績の上昇以上に、株価を大きく後押しする構造的な要因が存在しています。

株価を後押しする構造的要因(1):AI・半導体向けの需要増

業績上昇の背景を深掘りすると、現在の相場に乗る要素が多数見られます。

AI半導体に不可欠な先端材料メーカー

JX金属の成長の主要因は、「AI半導体向け高純度銅材料の需要増」です。

同社は、半導体・情報通信分野に欠かせない先端材料を世界に供給するグローバルトップメーカーです。その事業は「フォーカス事業」と「ベース事業」に分けられます。

【フォーカス事業の強み】

- 薄膜材料(スパッタリングターゲット):半導体用として使用され、世界シェア64%を誇ります。

- 圧延銅箔(どうはく):情報通信材料として使われ、世界シェア78%を誇っています。

AIサーバー・データセンター需要の恩恵

同社の製品は、まさにAIブームのど真ん中で活用されています。

- AIサーバーや最先端向け需要が成長を牽引しています。

- データセンター向けのHDD需要も引き続き好調です。

- スマートフォン向けに加え、AIサーバーでも大量に使われているため、需要の伸びが当初の業績予想発表時と比べても加速しています。

JX金属は「銅」という素材を扱う会社ですが、その高付加価値な加工技術によって、現在のAI半導体市場で大きな強みを発揮しているのです。

株価を後押しする構造的要因(2):銅価格の歴史的な高騰

需要の増加だけでなく、銅の価格推移もJX金属の株価に大きな影響を与えています。

銅価格の上昇と需給のひっ迫

2025年に入り、8月、9月、10月にかけて銅の価格は非常に大きく上昇しました。現在の価格水準は過去のピークに匹敵しており、ここからさらに上がる可能性も指摘されています。

出典:Bloomberg

銅価格が高騰している背景には、以下の要因があります。

- 需要の拡大:銅は工業的に使われることから「景気の体温計」とも言われますが、現在は生成AIデータセンターの建設や電気自動車(EV)の製造など、大量の銅を必要とする分野で需要が伸びています。

- 供給側の制約:過去数年間、銅価格の低迷により銅山からの生産が縮小されていたことや、チリなどで事故が発生したことにより、供給量がひっ迫しています。AI需要がこのまま加速すれば、今後はさらに銅が不足する可能性が指摘されています。

JX金属が得る「二重の恩恵」

JX金属は、この銅価格の上昇と需要増という二つの流れから、2つの恩恵を受けています。

- AI需要の増加:半導体材料や情報通信材料(フォーカス事業)の売り上げが増加します。

- 銅価格の上昇:JX金属は、銅山権益や基礎材料(ベース事業)を保有しているため、銅価格の上昇がダイレクトに収益を押し上げる効果があります。

結果として、同社は3つあるセグメントのほぼ全てで恩恵を受け、増益になりやすい状況にあります。特に、銅山権益など基礎材料を扱う「ベース事業」は、同社の注力事業ではないものの、足元では大きな利益を生み出しているという状況です。これは、基礎材料部門が銅価格のボラティリティ(変動幅)が大きい事業であるという皮肉な状況でもあります。

今後の見通しと投資のチャンス・リスク

業績の更なる加速(レバレッジ効果)

もし今後、AIデータセンターの建設がさらに進み、銅がますます必要となれば、需要の増加と価格の上昇という好循環(サイクル)レバレッジがかかり、業績が大きく加速する可能性があります。

現状、EPS(1株当たり利益)は前年比でわずかに増えた程度の予想に留まっていますが、このサイクルが加速すれば、株価も大きく上昇することが考えられます。

現在の株価水準(PER約25倍)は、極端に割高というわけではありません。もし利益が伸びればPERは下がり、まだ上昇余地が生まれる可能性もあります。

投資戦略:短期・中期と長期での考え方

【短期・中期的な視点(数ヶ月〜数年)】

- ポイント:当面は銅の価格次第となる部分が大きいです。現在の株価が弱い展開なのは、一時的な銅価格の軟調が影響している可能性もあります。

- 戦略:良い流れが続けば上昇余地はありますが、サイクルが反転する可能性も考慮し、サイクル転換の兆しが見えた場合は撤退を検討すべきです。現在は、短期志向の投資家向けの相場になっていると言えます。

【長期的な視点(5年〜10年)】

- ポイント:会社の技術的な付加価値(スパッタリングターゲットや銅箔の高いシェア)に期待し、会社の価値を高めていくという視点になります。

- 戦略:長期的に見れば、半導体や素材のサイクルは必ず来るため、むしろサイクルで価格が下がった時に買う方が、長期的には有利となります。

潜在的なリスク要因

JX金属への投資には、素材系銘柄特有の大きなボラティリティ(変動の大きさ)が伴います。主なリスクは以下の通りです。

- シリコンサイクル:半導体需要は増減しやすく、現在は生成AIブームで好調ですが、逆方向に振れるリスクがあります。

- 景気後退による銅価格下落:銅価格は景気に大きく左右されます。例えば、中国経済が冷え込むなど、何らかの要因で景気が冷え込むと、銅価格が下がり、業績が悪化するリスクがあります。

同社は過去に銅山からの撤退を進めるなど、基礎材料事業のボラティリティリスク軽減を図ってきましたが、現在もこの部門の利益が大きいため、リスクを抱え続けている状態です。

まとめ

JX金属は、AI半導体需要の最前線で使われる先端材料と、資源価格上昇の恩恵を同時に受ける、非常に注目度の高い銘柄です。しかし、素材系銘柄としてボラティリティが大きいことを認識した上で、現在の銅価格の動向や半導体サイクルの変化を注視しながら投資判断を行うことが重要です

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す