信越化学工業は日本を代表する化学メーカーであり、その主力製品は半導体の基盤となるシリコンウェハーと塩化ビニル樹脂(VCR)です。同社の決算動向は、あらゆる製品にこれらの素材が組み込まれていることから、世界経済の状況を大枠で把握できる指標となります。

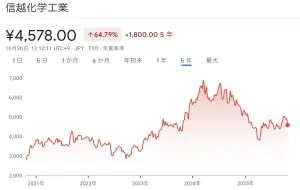

2025年10月24日に発表された直近の決算について、投資家のおよそ6割強がネガティブに捉えた一方で、「順調である」との見方や、判断に迷う声もありました。しかし、株価は決算発表後から下落基調にあることから、市場全体としてはネガティブに受け止められたと見ることができます。

出典:Google

第2四半期累計業績と利益圧迫要因

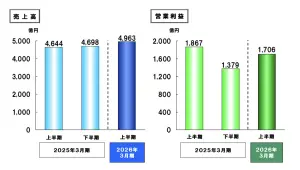

第2四半期までの累計業績は、売上高自体は前年同期をかろうじて上回りました(対前年比で約1%増)。しかし、利益面では、営業利益が対前年比で18%減、最終利益ベースでも12%減となりました。

利益を圧迫している主な要因はコストの上昇です。具体的には、原材料コストや棚卸在庫との関係などにより売上原価が上昇している点、そして人件費や諸コストの上昇により販管費も約10%近く増加している点が挙げられます。売上原価と販管費の上昇が、営業利益を大きく圧迫する形となりました。

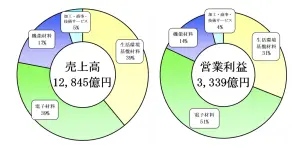

主力セグメントの動向

信越化学工業の事業は、主に塩化ビニル樹脂(VCR)を含む生活環境基盤材料事業と、シリコンウェハーなどが含まれる電子材料事業の二つが主軸です。これら二つの事業は、売上構成比でそれぞれ39%を占めています。営業利益ベースでは、電子材料事業が51%を占めており、生活環境基盤材料事業の31%を上回り、現時点での主力利益源となっています。

出典:信越化学 決算短信

今回の決算で特に目立つのは、生活環境基盤材料事業の営業利益が、第2四半期累計で対前年比33%減少したことです。もう一つの主力である電子材料事業も、売上は7%伸ばしたものの、営業利益は9%減少しています。特に塩化ビニル樹脂(VCR)を主とする生活環境基盤材料事業の苦境が、利益全体を大きく下げる主要因となっています。

塩化ビニル樹脂(VCR)市場の「二重苦」

信越化学のVCRの最大市場は北米であり、子会社シンテックはシェールガス由来のVCRを競合より安価に製造できる強みを持っています。従来、北米の活発な住宅需要がVCRの需要を牽引してきました。

しかし、足元では市況感が変化しています。VCRはコモディティ商品であり、製造プレイヤーが全世界に多数存在します。現在、中国では不動産不況によりVCRの需要が著しく減少しており、売れない中国のVCRメーカーは、コストを度外視してでも他市場への輸出を余儀なくされています。この結果、中国企業が北米市場で安売りを行うことで、北米でのVCR価格に「価格破壊」が生じている状況です。

この影響は大きく、生活環境基盤材料事業の営業利益は、第2四半期単体で前年同期比59%にまで落ち込んでいます。

さらに、北米市場のVCR需要は、北米の住宅市況の悪化というもう一つの問題にも直面しています。住宅ローン金利が6%から7%で高止まりしている状況が長く続き、消費マインドが低下しています。また、AIの進化によりGAFAMなどでホワイトカラー職種のリストラが進んでいるとの流れもあり、失業者の増加により新規住宅購入マインドが上がりにくい状況になる可能性も指摘されています。

結果として、北米のVCR市場は「北米住宅の悪化」と「中国企業からの価格破壊」という二重苦に苦しんでいる状況です。会社側は、来年のVCRの年次契約交渉において、これ以上の価格の下落を最小限に食い止める姿勢で臨むとしており、現状の厳しさと、改善時期が見通しづらい状況を示唆しています。

電子材料事業とAIの恩恵

電子材料事業の主力はシリコンウェハーであり、AI関連の需要は引き続き活況ですが、AI関連以外の半導体需要はそれほど高くありませんでした。

第2四半期累計で売上は7%増となったものの、営業利益は9%減少しました。

出典:信越化学 決算短信

この利益減少は、新規工場建設・稼働に伴う減価償却費の計上や、原材料コスト、人件費の高騰などが影響していると考えられます。

半導体デバイスの売上は、AI向け高単価製品の影響で金額ベースでは過去最高を更新しています。しかし、AI半導体向け以外のIC数量ベースで見ると、2022年のピークには届いていません。現時点では、AIの恩恵が信越化学工業にとってそこまで大きな好影響を与えているわけではないという印象であり、電子材料事業単体で見ても営業利益は減少しています。シリコンウェハーは保存が効くため、顧客企業が一時的に大量確保する可能性はありますが、AIを起点とした爆発的な成長は現段階では考えづらい状況です。むしろ、AI以外の分野、例えばスマートフォン向け需要の回復が、今後の成長には重要となる可能性もあります。

投資家の懸念と自社株買いの進捗

売上は前年並みを維持しつつも営業利益が18%落ち込んでいるという事実はネガティブに捉えられがちですが、通期業績見通しに対する進捗率は、営業利益ベースで53%、最終利益ベースで55%と比較的順調です。これは、会社が今年7月に保守的な業績見通しを策定していたためであり、ネガティブな要素は既にある程度株価に織り込まれているという見方もあります。

しかし、個人的な懸念点としては、電子材料事業におけるAI需要の貢献は限定的であり、何よりも塩化ビニル樹脂市場の苦境(北米住宅の悪化と中国からの値下げ圧力)がどこまで続くかが見通しづらい点です。現在の株価が今期の悪さを織り込んでいたとしても、来期以降も市況悪化が継続する可能性は十分に織り込まれていなかった可能性があり、この見通しのつきづらさが株価の下落基調につながっていると考えられます。

また、株価の下支え材料であった自社株買いについても懸念があります。信越化学工業は来年4月24日を期限に上限5,000億円(発行済み株式の約10%)の自社株買いを発表していましたが、10月6日時点の発表によると、すでにこのうちの約4,000億円分が取得済みとなっています。残り枠は約1,000億円と、取得期間終了を約半年後に控えながら大幅に前倒しで進捗しています。今後、市場からの評価がさらに下がった局面で株価のサポートを得るためには、追加の自社株取得が発表されない限り難しくなる可能性があるため、この進捗状況は念頭に置くべきでしょう。

長期投資の視点

総じて今回の決算は、特にVCR市場の市況悪化がどこまで続くのかという一抹の不安を覚えるものでした。

信越化学工業は日本を代表する超優良企業であることは間違いありません。現在の評価が低迷しやすい局面で、少しずつ買い増しを進めることは一つの手段です。北米住宅市場や半導体市場が回復した際の業績の爆発力は非常に大きいと見られます。

一方で、足元の状況は改善が見通しづらいのが現状です。上昇気流に乗っている他の企業も多数存在するため、わざわざ優先的に信越化学工業を選択する必要はない、という考え方もできます。AIの誕生をはじめとする大きな変革が同社の主力事業に影響を与えている時期であり、長期投資家としては、今後の塩化ビニル樹脂、シリコンウェハー、および電子材料の市況感を注視していく必要があります。

執筆者

元村 浩之(もとむら ひろゆき)

つばめ投資顧問 アナリスト

県立宗像高校、長崎大学工学部卒業。

大手スポーツ小売企業入社後、店舗運営業務に従事する傍ら、ビジネスブレークスルー(BBT)大学・大学院にて企業分析スキルを習得。

2022年につばめ投資顧問に入社。

長期投資を通じて顧客の幸せに資するべく、経済動向、個別銘柄分析、運営サポート業務を行っている。

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本>プライバシーポリシー(個人情報保護方針)に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

復活の鍵は新商品か?

有益なアドバイスにありがとう!

大変勉強になりありがとうございます

新機能材料とか開発進めて売り上げも伸びているようですが

まだまだ全体の売り上げ、利益に貢献できるとこまでいってないようですね

いい企業なんでまだまだ伸びていってほしいですね