現在、アサヒグループホールディングス(アサヒGHD)は、深刻なサイバー攻撃の影響を受け、出荷業務が滞るという状況に直面しています。この攻撃は9月末に発生しましたが、現在も売上(出荷量)はそれまでの水準の約1割程度にしか戻っていないという危機的な状況が続いています。

こうした厳しい状況にもかかわらず、アサヒGHDの株価は、NISAの買い付けランキングで上位に食い込んできたことが確認されています。多くの個人投資家の間で、「これはまさに押し目買いのチャンスではないか?」という期待が高まっているのです。今回は、アサヒGHDが今後回復する可能性や、今回の事象が投資市場全体に何を意味するのかについて深く掘り下げていきます。

目次

ランサムウェア攻撃の詳細と甚大な業務影響

今回の事態は、9月29日にランサムウェアによる攻撃が国内の基幹システムで発生したことから始まりました。これはロシアを拠点とするランサムウェア集団「Qilin(キリン)」による攻撃であると判明し、受発注および出荷業務が全面停止に追い込まれています。ランサムウェアとは、企業のシステムを乗っ取り、データを暗号化して読み取れない状態にした上で、復旧のために身代金を要求してくるタイプの攻撃です。

被害拡大を防ぐため、アサヒGHDはシステムを遮断する対応を取りましたが、その結果、顧客とのメールのやり取りなどもできなくなり、現在、受発注は電話やFAXで対応せざるを得ない状況です。この対応の結果、11月4日時点でも売上の1割程度しか出荷できておらず、10月はほぼ丸々この状況が続きました。

さらに、10月14日には個人情報流出の可能性が公表されました。攻撃集団Qilinは、身代金を払わなければ情報を流出させると脅迫し、その証拠となり得る画像をダークウェブに公開するなど、脅しをかけている状況です。加えて、この事態により決算発表の延期も示唆され(後に発表された)、市場の懸念が拡大しています。

投資家の動向:なぜ今、「押し目買い」が注目されるのか

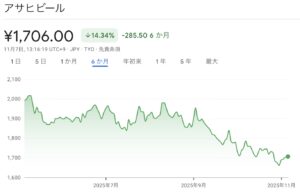

株価は攻撃発覚以降、ずるずると下落傾向にあります。

出典:Google

9月頭からの下落幅で見ると15%程度下落しており、この下落を見て「安くなったから買い」と考える投資家は少なくありません。

バリュエーション的にも、アサヒGHDは割安な水準に見えます。PBR(株価純資産倍率)は0.95倍、そして利回りは3.08%です。

実際に、SBI証券の10月27日から10月31日までの買い付けランキングでは、アサヒGHDは7位に浮上しました。このランキングでは、特別注意銘柄に指定されたニデック(1位)や決算で株価が下がったオリエンタルランドへの買い付けも上位にあり、個人投資家が下がった銘柄を「押し目買い」として買う傾向が強いことが伺えます。

過去のサイバー攻撃事例との比較:アサヒGHD固有のリスク

過去のサイバー攻撃の事例を見ると、一時的な混乱はあっても、最終的には業績や株価が回復するケースが多く見られます。

例えば、2024年にランサムウェア攻撃を受けたKADOKAWAは、損失36億円を計上しましたが、約2か月で段階的に復旧を果たし、株価は一時下落後、その後は上昇しプラスで推移しています。また、2022年にはトヨタの関連会社である小島プレスが被害を受け、国内工場が1日停止する(1.3万台の生産に影響)事態に至りましたが、株価への影響は軽微でした。さらに、2024年に個人情報流出も伴う被害を受けたHOYAも、業績への影響は限定的であり、株価は一時下落したもののその後持ち直し、現在では事態発生時を大きく上回る水準になっています。これらの事例から、復旧作業と対策を打つことで、業績や株価はやがて回復するのがこれまでの一般的な経緯でした。

しかし、アサヒGHDの状況は過去の事例と比べて、ダメージが甚大になる可能性があります。アサヒGHDは日々商品を消費者に提供する会社であるため、現状の売上1割程度の水準では、完全復旧するまで相当の売上減少が見込まれます。試算では、1ヶ月で300億円程度の売上が消失する可能性も示唆されています。

さらに、中長期的な顧客離反リスクも考えられます。これまでアサヒ専属だった飲食店などは、供給が滞ったために慌ててキリンやサントリーなど他社からの供給に切り替えています。今回供給できなかったという理由で、店舗が他社製品の取り扱いを継続・拡大する可能性があり、これが長期的な影響を与えるかもしれません。また、損失確定や対策コスト、ランサム(身代金)の支払いリスクなども発生するため、今期の業績は期待できない状況です。オペレーションがままならない状況で決算発表も延期となったため、どこで株価が底を打つのかが見えないという不確実性も残っています。

株価を支える中長期的な安心材料(海外事業と累進配当)

短期的には不透明な状況ですが、中長期的な視点で見ると、アサヒGHDには株価を下支えする二つの大きな安心材料があります。

一つ目は、圧倒的な海外事業の安定性です。今回のサイバー攻撃による影響は、主に国内事業に限定されています。アサヒグループは近年、欧州やオーストラリアでの買収を進めており、現在では国内の売上・利益がすでに全体の半分以下となっています。

出典:マネックス証券

特に利益率に関しては海外の方が高い状況にあり、グループの将来性や成長性は海外事業が担っている部分が非常に大きいことから、国内限定の障害であれば、海外事業の好調さで全体を支えることができると見られています。

二つ目は、ビール事業の安定性と競争環境の変化です。ビールという日用品の特性上、アサヒGHDの業績は安定しており、ブレにくいという強みがあります。また、今回のサイバー攻撃はアサヒGHDが特別脆弱だったわけではなく、どの会社でも起こり得る問題であるため、もし今後キリンやサントリーが同様の攻撃を受ければ、お互いにリスク分散の必要性が高まり、むしろ取り扱い銘柄の分散化が進む可能性も考えられます。

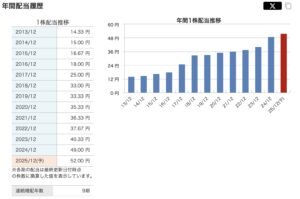

三つ目は、累進配当という強い方針です。アサヒGHDは「減らさずに増やし続ける」という類進配当の方針を掲げており、実際にコロナ禍の時でも配当を減らさなかった実績があります。

出典:マネックス証券

現在の利回り3.08%は、安定して得られるリターンとしては十分に魅力があり、株価を下支えする要因となっています。

結論:今こそ買うべき「押し目」なのか?

中長期的に見れば、アサヒGHDは海外成長性とビール事業の安定性、そしてインフレに強いという特性から、やがて回復してくる可能性が高いです。

しかし、短期的にはまだ不確実性が残ります。他社の事例と比較して売上へのダメージが大きく、被害の規模を見極める必要があります。決算発表も延期となり、株価の底が見えない状況が続いているためです。

したがって、今のところは慌てて買うほど安くもない状況であり、目先の状況が明らかになり、復旧の目途が立った頃が、より安全で確実な「買い時」となる可能性が高いでしょう。NISAランキングで上位だからといって焦って行動せず、冷静に状況を見極めることが重要です。

今回の事象が示す教訓:AI進化によるサイバーセキュリティリスクの増大

今回の事象から学ぶべきは、サイバーセキュリティのリスクが急激に高まっているという点です。日本はこれまで、日本語の難しさから他国に比べてリスクにさらされる機会が少なかった傾向がありました。

しかし、AIが進化したことで、これまで違和感のあった迷惑メールやフィッシング詐欺が、自然な日本語で作成されるようになっています。ランサムウェアの感染経路としてフィッシング詐欺が多いことを考えると、AIの進化は今回のランサムウェア攻撃に密接に関わっていると考えられます。

このAIによる脅威に対抗できるのも、また別のAIです。今後、世界的にセキュリティ対策は必須の経営課題となり、例えばパロアルトネットワークス、クラウドストライク、そしてZスケーラーといったセキュリティ関連企業は非常に重要性が増すでしょう。これらのセキュリティ銘柄は現在バリュエーション的に割高感がありますが、今後もその動向を注視していく必要があると言えます。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す