今回は、工作機械メーカーであるDMG森精機について詳しく解説していきます。同社は先日10月30日に決算を発表し、同時に業績の下方修正を行いました。その結果、翌日には株価がストップ安になるなど、株式市場を大きく騒がせています。

この下方修正を受けて、投資家の間では意見が分かれています。すぐに損切りすべきだという声がある一方で、下方修正の理由が一過性のものであれば、むしろ今が買い時であり、特に配当利回りが4%を超えている点を評価する声もあります。

DMG森精機の足元の状況、下方修正の具体的な理由、そして長期投資の観点から見た将来性について詳しく掘り下げていきます。

目次

DMG森精機の事業特性:景気敏感株としての顔

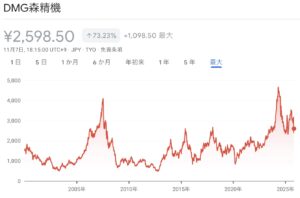

株価と業績の推移

直近約20年間の株価推移を見ると、DMG森精機の株価は非常に乱高下が激しい傾向にあります。

出典:Google

これは特定のテーマに乗った急上昇や急下降だけでなく、主にファンダメンタルズ、つまり業績に連動する形で動いているためです。

実際の売上、特に営業利益の推移を見ても、その変動が激しいことがわかります。この業績や株価の動きから、DMG森精機はいわゆる景気敏感株(シクリカル株)であると理解できます。同社の事業が景気の動向に左右されやすいため、景気のトレンドやネガティブなトピックが市場の期待値に強く反映され、株価の上下動を引き起こします。

工作機械メーカーとしての役割

DMG森精機は一言で言えば工作機械メーカーです。工作機械とは、世の中のあらゆるものを作るための元となる機械、部品を削ったり切ったりしながら作る機械を指します。

提供される製品は多岐にわたります。

- 航空機向けには、タービンディスクなどの部品を作るための五軸加工機。

- メディカル向けには、関節用のプレートを作るための複合加工機。

- 半導体業界向けには、複雑な形状をした半導体製造装置の部品。

そのため、顧客企業は多種多様な業界・業種にわたります。精密半導体メーカー、金型メーカー、航空機器メーカー、宇宙産業、EV(電気自動車)向け、メディカルなどが主要な顧客です。

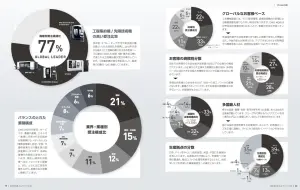

グローバルな拠点と業界内の位置

DMG森精機はドイツの会社を子会社化した背景もあり、顧客企業はグローバルにわたります。受注構成比を見ると、欧州・トルコ地域(33%)、ドイツ(22%)、米州(22%)と、先進国に顧客が集中していることが特徴です。日本は11%程度であり、中国やアジアの比率は比較的低くなっています。

出典:DMG森精機 統合報告書

生産拠点も、ドイツ(39%)と日本(35%)が中心であり、約6割近くが欧州(ドイツ、ポーランド13%、イタリア7%など)で占められています。

工作機械メーカーの業界シェアにおいて、DMG森精機はドイツのトルンプ社に次ぐ業界第2位であり、リーダー格の企業です。

下方修正の真相:納期遅延を引き起こした三つの要因

今回、10月30日の決算発表に伴い、営業利益の通期見通しが380億円から180億円へと半分以下に大きく下方修正されました。ストップ安を引き起こした主な理由として、以下の三つの要因が挙げられています。

これらの要因の根底には、DMG森精機の競争力の低下ではなく、納期(リードタイム)の乱れ・長期化があります。

- 米国における関税負担に関する交渉の長期化

米州向けの受注構成比は22%と高いですが、同社の主要生産拠点であるドイツや日本から米国に製品を輸入する際、関税負担額が大きくなるため、米国の顧客企業が工作機械の導入を躊躇する状況が発生しています。 - 経済安全保障強化に伴う輸出許可審査の長期化

世界の情勢を背景に、工作機械が軍事目的で使われていないかを確認するためのチェックが、生産拠点の多い欧州全般で非常に厳しくなっています。この審査が長期化することで、欧州から米州やアジアなどへ輸出するまでの期間が伸びており、本来今期に計上されるべき売上が後ろ倒しになっています。 - 新型CNC(OS)への切り替え対応

これはDMG森精機の個別要因です。工作機械のOSとも言える新型CNCへの切り替えを実施したところ、生産工程においてすり合わせや作業のゴタゴタが発生し、製造にかかるリードタイムが伸びてしまいました。例えば、これまで10日間で製造できたものが15日間かかるような状況が生じています。

競合との比較が示す影響の特異性

この納期遅延の問題がDMG森精機特有のものであったことは、競合他社との比較からも示唆されます。

例えば、同じ工作機械メーカーである牧野フライス製作所は、DMG森精機とは対照的に業績が良く、下方修正は発生しませんでした。

この差は、顧客先と生産拠点の地域的な違いにあります。牧野フライス製作所は顧客企業がアジアなどに多く、生産拠点が欧州中心ではないため、DMG森精機が受けた関税や輸出審査長期化の影響をほとんど受けなかったと考えられます。DMG森精機はドイツ子会社化の影響で生産が欧州に集中しているため、今回の影響を特に強く受けたと言えます。

短期的視点:割安感に潜む罠と配当の留意点

見かけのPERに注意

下方修正の理由が一過性のものであったり、単なる納期の後ろ倒しであるならば、株価の下落は狙い目に見えるかもしれません。しかし、株価のバリエーション(割安度)については細心の注意が必要です。

現在、表面上のPERは16.7倍〜16.8倍程度であり、利回りは4.4%と魅力的に見えます。

しかし、このPERは、当期純利益の箇所で保険金支払いによる169億円の一時的な臨時収入があったために低く抑えられています。

この臨時収入がなければ、今期の最終利益は200億円から約50億円まで下がっていた計算になります。足元の時価総額約3,700億円に基づき、この実質的な利益で単純計算をすると、実質的なPERは約60倍から70倍になってしまうのです。

したがって、DMG森精機は決して割安な状況にあるわけではありません。営業利益が50%以上下がったにもかかわらず、株価の下落が20%前後で収まっていることは、ある意味で市場の踏ん張りを示しているとも言えます。

配当銘柄としてのリスク

利回りが高いからといって配当銘柄として見た場合でも、DMG森精機は株価の上下動が激しいため、想定以上に株価が下落すると、トータルでマイナスとなるリスクがあります。また、米国関税の影響がどこまで続くかも不透明であるため、冷静な判断が必要です。

長期的視点:工作機械メーカーからサービス企業へ

市場環境と中国勢の台頭

工作機械の世界市場全体は、今後年平均4%弱程度の緩やかな成長が見込まれています。

出典:RESEARCH AND MARKETS

しかし、製造業が強い日本やドイツが長らく工作機械の輸出を牽引してきましたが、近年、中国からの輸出額が大きく伸びてきています。中国勢が輸出しているのはローエンドの製品が中心ではあるものの、市場全体の成長が緩やかな中で、DMG森精機のようなリーダー格の企業のトップライン(売上高)がガンガン伸びるイメージは湧きにくい状況です。

高成長分野:ソフトウェアとサービスへの注力

一方で、工作機械のソフトウェア市場は、向こう7~8年間で年平均7.2%と高い成長率が予想されています。

出典:VERIFIED MARKET RESEARCH

製造業のDX(デジタルトランスフォーメーション)や自動化、省人化が進む中、IoTを活用した予知保全(故障予知)やリモートサポートなど、オンラインを通じたサービスへの需要が高まっています。また、熟練の技術が必要だった複雑なセッティングをAI的な技術で簡略化するソフトウェアの導入も進んでいます。

DMG森精機の戦略転換

DMG森精機は、この高成長分野に注力しています。

売上と利益の推移を見ると、すでに「マシン」(工作機械の販売)よりも「インダストリアルサービス」(運用保守、パーツ交換、ソフト関連のサービス)の方が売上と利益を上回っています。

出典:マネックス証券

このサービス部門は利益率が明らかに高く、一度導入すれば継続的な収益となるストック収益的な側面があるため、業績の安定化と利益率向上に貢献します。

同社は「CELOS X」というブランド名で、この自動化・サービス領域を展開しています。

DMG森精機は、競合と比べて工作機械のラインナップが広く、ハイエンド・高価値な製品に強みがあります。特に、工程集約(1から10までの加工工程を1台の機械で完結させる)機能を持った製品を展開しており、これにより、部品の移動や段取り替えが減り、工場の手間やコスト削減、品質安定化を実現しています。

さらに、欧州の大手企業であるシーメンスなどと協業しながら、ソフトウェア面の強化も進めています。

DMG森精機が「工作機械を販売するメーカー」から、「工場の自動化・省人化を支援するソフトウェア・サービス企業」という色合いを強めていくことで、資本効率性を高めながら成長していく可能性は十分に考えられます。

まとめと最終的な投資判断の留意点

今回の事象の評価

DMG森精機は景気敏感株であり、今回下方修正した理由は、米国の関税問題、輸出審査の長期化、新型CNCへの切り替えという、主に一過性または納期後ろ倒しの要因によるものです。これらの問題が解消すれば業績は回復する見込みがある一方、米州向けの関税問題など、いつまで影響が続くか分からないリスクも抱えています。

長期的な展望とバリエーション

中長期的に見ると、工作機械市場のリーダー企業として、特に利益の面での成長(サービス化・高付加価値化による)は期待できる余地があります。

しかし、最終的な留意点として、足元の株価のバリエーションは決して安くありません。見かけのPER(約16倍)は一時的な収入によって低くなっているだけであり、実質的なPERは60倍から70倍程度であるという事実は見逃せません。

よほどの確信がない限り、無理に手出しをする必要はないというのが、現時点での見方となります。

執筆者

元村 浩之(もとむら ひろゆき)

つばめ投資顧問 アナリスト

県立宗像高校、長崎大学工学部卒業。

大手スポーツ小売企業入社後、店舗運営業務に従事する傍ら、ビジネスブレークスルー(BBT)大学・大学院にて企業分析スキルを習得。

2022年につばめ投資顧問に入社。

長期投資を通じて顧客の幸せに資するべく、経済動向、個別銘柄分析、運営サポート業務を行っている。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す